НДС-«абитуриенты»

Прежде всего давайте выясним: претендовать на место в Реестре плательщиков НДС могут не все субъекты хозяйствования. Чтобы очертить круг тех лиц, которые могут быть НДСниками, существует специальное определение лица для целей «НДСного» разд. V НКУ. Итак, согласно п.п. 14.1.139 НКУ НДСным лицом могут быть:

— общесистемщики (физ- и юрлица);

— физические и юридические лица, которые являются единоналожниками по ставке 3 %;

— физические и юридические лица, которые являются единоналожниками по ставке 5 % и добровольно переходят на ставку 3 %;

— импортеры;

— постоянные представительства;

— инвесторы (операторы) в соответствии с соглашением о распределении продукции, на которых по соглашению о распределении продукции возложено ведение НДС-учета.

Субъекты хозяйствования, которые не охватываются вышеупомянутым определением НДСного лица (например, единоналожники-безНДСники, которые не хотят быть плательщиками НДС), даже теоретически не могут быть плательщиками НДС. Следовательно, все сказанное ниже относительно права и обязанности зарегистрироваться плательщиком НДС их не касается. Также это не касается филиалов, ведь они по определению не могут быть самостоятельными плательщиками НДС (БЗ 101.02).

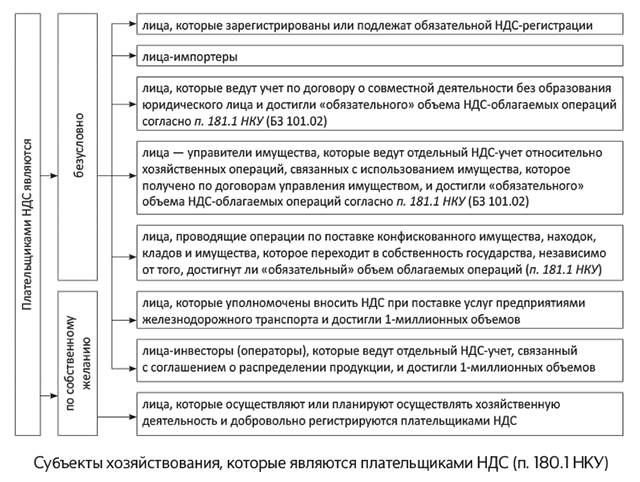

Если же субъект хозяйствования входит в НДСный круг лиц (п.п. 14.1.139 НКУ), он, как правило, автоматически является плательщиком НДС. Но есть и исключение. Это когда НДСное лицо может не быть плательщиком НДС из-за необязательности для него НДС-регистрации. Для большей наглядности перечень возможных плательщиков НДС изображен на рисунке (см. на с. 4).

То есть в большинстве случаев статус плательщика НДС субъект хозяйствования получает независимо от собственной воли, если соответствует определению плательщика НДС согласно п. 180.1 НКУ. Однако в некоторых случаях НДС-регистрация является делом добровольным. Давайте подробнее разберемся в этом вопросе!

НДС-обязательность и НДС-добровольность

В большинстве случаев, перечисленных в п. 180.1 НКУ, статус плательщика НДС следует непосредственно из характеристики субъекта хозяйствования. Однако если еще раз посмотреть на рисунок, то можно увидеть, что большинство из перечисленных в п. 180.1 НКУ категорий — это узкая прослойка, состоящая из очень специфических плательщиков, о которых мы в следующих статьях номера почти не будем упоминать.

Все наше дальнейшее внимание будет уделено «обычным» плательщикам, которые делятся на две категории:

(1) лица, которые зарегистрировались НДСниками по собственному желанию;

(2) лица, которые обязаны зарегистрироваться НДСниками согласно требованиям НКУ

Главным критерием, который проводит «водораздел» между обязательностью и добровольностью НДС-регистрации, является объем НДС-облагаемых операций. Если этот объем у субъекта хозяйствования в течение последних 12 календарных месяцев совокупно превышает 1000000 гривень (без учета НДС), такое лицо обязано зарегистрироваться плательщиком НДС (п. 181.1 НКУ).

Исключением из этого правила является плательщик единого налога первой-третьей групп. Наличие «единоналожного» статуса освобождает субъекта хозяйствования от обязанности осуществлять НДС-регистрацию собственно по факту достижения 1-миллионного объема налогооблагаемых операций*. Для единоналожника первой-третьей групп НДС-регистрация возможна только тогда, когда он выбирает третью группу и ставку 3 % (п.п. 1 п. 293.3 НКУ, п.п. 4 п. 293.8 НКУ, абзац второй п. 183.4 НКУ). Подробнее об этом читайте в статье «НДС-регистрация и единый налог».

* Правда, первогруппник при достижении 1-миллионного объема должен перейти в старшую группу (п.п. 1 п. 293.8 НКУ) или на общую систему (п.п. 1 п.п. 298.2.3 НКУ).

А если у субъекта хозяйствования отсутствуют НДС-облагаемые операции или же их объем не «дотягивает» до 1000000 грн.? Тогда обязанности регистрироваться плательщиком НДС у такого субъекта нет. Он может выбирать, быть ему НДСником или нет. Если такой субъект считает целесообразным все равно зарегистрироваться плательщиком НДС, он может сделать это добровольно (п. 182.1 НКУ).

Процедура НДС-регистрации — дело достаточно важное. Поэтому о нем мы поговорим отдельно в статье ««И хочется, и колется», или Процедура НДС-регистрации».

Но перед этим нужно разобраться с тем, каким образом определить 1-миллионный объем НДС-облагаемых операций. Ведь именно от того, достиг (или не достиг) субъект хозяйствования этого объема, и зависит, по какой процедуре — «обязательной» или «добровольной» — будет происходить НДС-регистрация. Поэтому в следующей статье поговорим именно о том, как считать 1-миллионный объем.