* Только те НН и РК, которые были представлены на регистрацию до этой даты и их регистрация была остановлена, подлежат регистрации (в случае принятия соответствующего решения) по форме, по которой они были поданы в ЕРНН (письмо ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17)

Особенности заполнения отдельных показателей нового РК к старым НН

| Показатели нового РК | Пояснения |

| Шапка РК поле «(індивідуальний податковий номер)» | В РК к НН, составленным до 01.04.2016 г. или до 01.03.2017 г., должны указываться условные ИНН покупателя, указанные в корректируемых НН (см. 101.16 БЗ). Так, например, до 01.04.2016 г. во всех НН с типом причины 03–06, 08–10, 13, а в период с 01.04.2016 по 01.03.2017 г. — в индивидуальных «компенсирующих» НН, составленных к конкретной поставке, указывался ИНН покупателя «400000000000». Поэтому в РК к таким НН придется ставить тот же ИНН покупателя, несмотря на то, что сейчас во всех «компенсирующих» НН ставится ИНН покупателя «600000000000» |

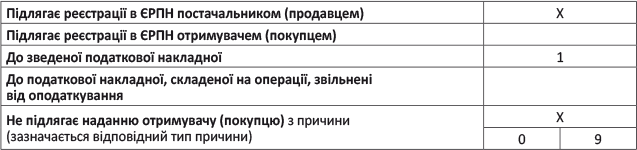

| Шапка РК поле «До зведеної податкової накладної» | В этом поле РК, составленных к сводным НН, зарегистрированным в ЕРНН до 01.12.2018 г., вместо отметки «Х» указывается соответствующий код признака от 1 до 4 (отметка «Х» не проставляется). То есть, несмотря на то, что в корректируемой сводной НН отметка «сводности» не указывалась, в РК к ней придется ее проставлять (см. 101.16 БЗ) |

| Шапка РК поле «Не підлягає наданню отримувачу (покупцю) з причини» | В РК, составленных к сводным НН, в которых это поле было заполнено, также его следует заполнять (!). Тип причины должен соответствовать типу причины, который был указан в корректируемой НН, независимо от даты ее составления (до 01.03.2017 г. или после указанной даты). То есть, если в корректируемой НН указан тип причины «16» или «17», то в РК, составленном к такой НН, следует указывать тот же тип причины. При этом его отсутствие в перечне типов причин никакого значения не имеет (письмо ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17) |

| Графа 1.2 раздела Б | При составлении РК к НН, составленной до 01.04.2016 г., эта графа остается незаполненной. Подробно см. на с. 2 этого номера |

| Графа 2.1 раздела Б «код причини» | Указывается условный код причины (см. с. 3) корректировки. Только цифры без слов, несмотря на то, что в НН причина корректировки была указана словами |

| Графа 4.1 «Код товару згідно з УКТ ЗЕД» и графа 4.3 «Код послуги згідно з ДКПП» | Обязательно указываем код товара согласно УКТ ВЭД / код услуги согласно ГКПУ, действующий на момент составления такого РК (письмо ГФСУ от 12.04.2018 г. № 1545/6/99-99-15-13-02-15/ІПК). Напомним: в НН, составленных до 01.01.2017 г., код товара по УКТ ВЭД указывался только по импортным и подакцизным товарам, а код услуги по ГКПУ вообще отсутствовал. Но в РК к таким НН все равно нужно проставлять код |

| Графа 11 «код ставки» и графа 12 «код льготы» раздела Б | Напомним, форма НН, составленной до 01.04.2016 г., не предусматривала указание кода ставки и кода льготы. Поэтому при составлении РК к такой НН в строке, которая сторнируется (путем обнуления) гр. 11 «код ставки» и гр. 12 «код пільги» не заполняются. При этом, добавляя новую строку, которой не было в корректируемой НН, в гр. 11 указывается код ставки, в гр. 12 — код льготы, которые действуют на дату корректировки (101.16 БЗ) |

| Графа 14 раздела Б «Сума податку на додану вартість» | Не заполняется в тех строках, в которых соответствующие показатели НН переносятся со знаком «-» (выводятся в «0»)*. Одновременно в новых (добавленных) строках такого расчета корректировки графа 14 раздела Б подлежит заполнению при наличии суммы налога (см. письмо ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17) |

| * На практике до недавнего времени система не регистрировала такие НН. Поэтому плательщикам приходилось отправлять на регистрацию РК с заполненной гр. 14. Полагаем, если система «пропустила» такой РК, то признать его недействительным только на основании заполненной «минусовой» графы 14 нельзя (п. 201.10 НКУ). | |

А теперь приведем пример заполнения нового РК к старой НН.

Пример 1. В феврале 2017 года был перечислен аванс за товар, который планировалось использовать в освобожденных от обложения НДС операциях, и зарегистрирована в ЕРНН НН поставщика. В этом же месяце начислены «компенсирующие» НО и «входная» НН включена в сводную НН. В декабре 2018 года на предоплатный товар была предоставлена скидка и получен «уменьшающий» РК от поставщика. На этом основании в декабре 2018 года составляем «уменьшающий» РК к сводной НН за февраль 2017 года.

В данном случае изменяется объем НО, которые должны быть начислены по п. 198.5 НКУ, поэтому плательщик имеет право откорректировать (уменьшить) ранее начисленные НО.

Для этого составляем «уменьшающий» РК к сводной НН. Шапка РК будет выглядеть следующим образом (см. рис.).

Шапка РК к старой сводной НН

При этом табличную часть раздела Б РК будем заполнять в две строки (см. 101.15 БЗ):

— в первой («минусовой») заполняем данные корректируемой строки НН. При этом в графе 1.2 такого РК обязательно указываем номер по порядку строки сводной НН, которая корректируется. Графы 4.1, 4.2, 4.3, 6 — 12, 15 оставляем пустыми;

— во второй («плюсовой») — указываем верные показатели объема товаров/услуг. Здесь принцип тот же — гр. 4.1, 4.2, 4.3, 6 — 12, 15 РК не заполняем. В гр. 1.2 вписываем новый очередной порядковый номер строки, которого еще не было в сводной «компенсирующей» НН.

В графе 2.1 во всех строках, которые заполняются в связи с такой корректировкой, указывается код причины корректировки «201».

В графе 2.2 строке, которая корректируется со знаком «-», и новой строке с исправленными показателями присваивается одинаковый порядковый номер группы корректировки.

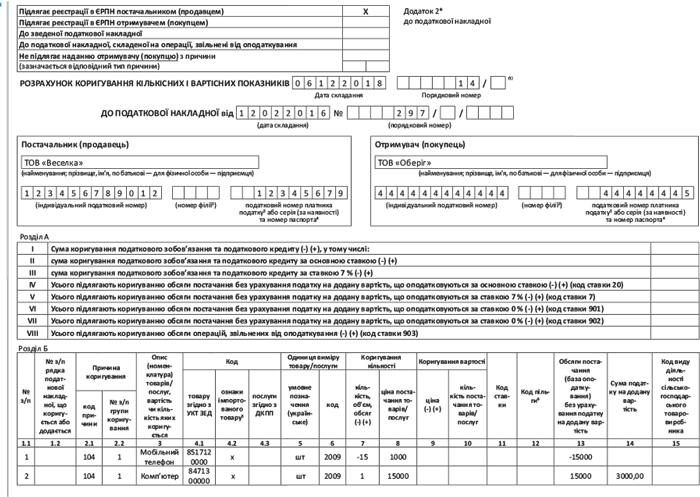

Пример 2. Получен 12.02.2016 г. от покупателя аванс за мобильные телефоны в количестве 15 штук по цене 1000 грн. за единицу (без учета НДС). Фактически 06.12.2018 г. после передоговоренностей был отгружен компьютер по цене 15000 грн. за единицу (без учета НДС). В корректируемой НН не указывался порядковый номер строк.

В декабре 2018 года составляем по новой форме РК на изменение номенклатуры.