* Правда, делать это можно и чаще. Но тогда предприятие должно самостоятельно определить, с какой периодичностью в рамках месяца оно будет выписывать сводные НН. Периодичность оформления НН в таком случае лучше зафиксировать в договоре с покупателем (см. письма ГФСУ от 20.04.2018 г. № 1770/6/99-99-15-03-02-15/ІПК, от 16.04.2018 г. № 1599/6/99-99-15-03-02-15/ІПК, 101.16 БЗ).

Обратите внимание! Если изменение НДС-обязательств произошло еще до момента оформления сводной «ритмичной» НН, то такую НН оформляют уже с учетом возвратов, а значит, составлять РК не придется (категория 101.15 БЗ).

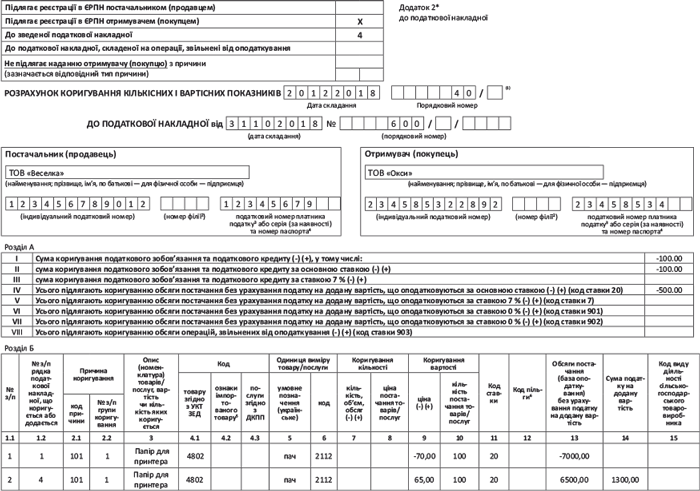

Как заполнить РК к сводной «ритмичной» НН? В верхней левой части «ритмичного» РК предприятие:

— проставляет отметку «Х» в поле:

(а) «Підлягає реєстрації в ЄРПН постачальником (продавцем)» — если под корректировку попала НН на неплательщика или по РК предусмотрено увеличение суммы компенсации стоимости товаров (корректировка количественных и стоимостных показателей не изменяет сумму компенсации) либо

(б) «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» — если РК, составленным к НН на плательщика НДС, предусмотрено уменьшение компенсации стоимости товаров/услуг поставщику;

— в поле «До зведеної податкової накладної» указывает соответствующий код «сводности» «4» из корректируемой НН (п. 11 Порядка № 1307).

Учтите! Соответствующий код «сводности» вместо отметки «Х» сегодня проставляют во всех РК, в том числе тех, которые оформлены после 01.12.2018 г. к НН, зарегистрированным в ЕРНН до 01.12.2018 г. (см. письмо № 36942, категорию 101.15 БЗ).

Кроме того, если корректировке через РК подлежит сводная НН, выписанная на неплательщика, тогда:

— в поле «Не підлягає наданню отримувачу (покупцю) з причини» проставляют отметку «Х» и указывают тип причины 02 «Складена на постачання неплатнику податку»;

— в поле «Отримувач (покупець)» указывают «Неплатник»;

— в поле «Індивідуальний податковий номер отримувача (покупця)» — условный ИНН «100000000000»;

— поле «Податковий номер платника податків…» — не заполняют.

В остальном при заполнении РК используют уже известный принцип:

— строку, подлежащую корректировке, «обнуляют», приводя ее показатели в РК со знаком «-»;

— при необходимости добавляют в НН новую строку с правильными показателями. Такой строке в графе 1.2 присваивают новый порядковый номер, которого не было в корректируемой НН.

В графе 2.1 «Причина коригування. Код причини» указывают общие причины корректировки. Например, если происходит полный возврат товара, подойдет код «103» («Повернення товару або авансових платежів»). В случае частичного возврата применяют код «102» («Зміна кількості»), а в случае пересмотра цены на товары — код «101» («Зміна ціни»). Ну и в случае изменения и цены, и количества — «104» («Зміна номенклатури»).

И последний важный момент! В РК к НН, зарегистрированным до 01.12.2018 г., графу 14 в «минусовых» строках не заполняют. А вот в тех строках, которыми вы дополняете корректируемую НН правильными показателями, графу 14 придется заполнить. При условии, конечно, наличия суммы НДС (графа 11 РК имеет значение «7» или «20»).

Пример. Предприятие поставило покупателю 100 пачек бумаги для принтера стоимостью 70 грн. за пачку (без учета НДС). Затем на нее сделали скидку: снизили цену на 5 грн. с пачки (т. е. до 65 грн. за единицу, без учета НДС).

В НН бумага числилась под порядковым номером «1», всего было 3 позиции.

Пример заполнения РК к сводной «ритмичной» НН.