* Щоправда, робити це можна і частіше. Але тоді підприємство повинне самостійно визначити, з якою періодичністю в межах місяця воно виписуватиме зведені ПН. Періодичність оформлення ПН у такому разі краще зафіксувати в договорі з покупцем (див. листи ДФСУ від 20.04.2018 р. № 1770/6/99-99-15-03-02-15/ІПК, від 16.04.2018 р. № 1599/6/99-99-15-03-02-15/ІПК, 101.16 БЗ).

Зверніть увагу! Якщо зміна ПДВ-зобов’язань відбулася ще до моменту оформлення зведеної «ритмічної» ПН, то таку ПН оформляють уже з урахуванням повернень, а отже, складати РК не доведеться (категорія 101.15 БЗ).

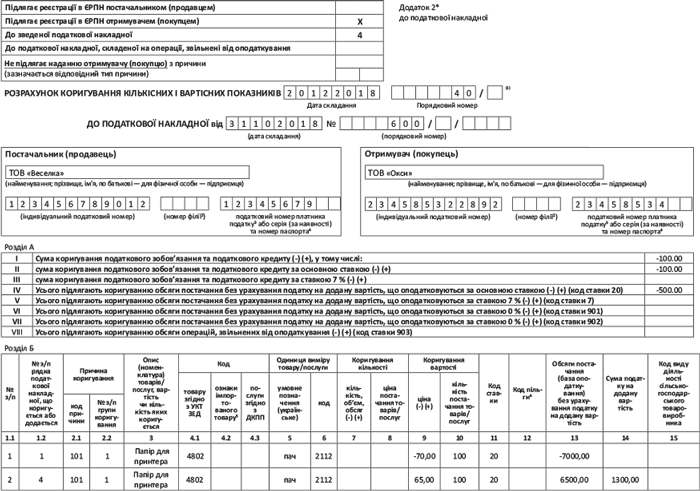

Як заповнити РК до зведеної «ритмічної» ПН? У верхній лівій частині «ритмічного» РК підприємство:

— проставляє відмітку «Х» у полі:

(а) «Підлягає реєстрації в ЄРПН постачальником (продавцем)» — якщо під коригування потрапила ПН на неплатника або за РК передбачено збільшення суми компенсації вартості товарів (коригування кількісних і вартісних показників не змінюють суми компенсації) або

(б) «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» — якщо РК, складеним до ПН на платника ПДВ, передбачено зменшення компенсації вартості товарів/послуг постачальникові;

— у полі «До зведеної податкової накладної» зазначає відповідний код «зведеності» «4» з коригованої ПН (п. 11 Порядку № 1307).

Будьте уважні! Відповідний код «зведеності» замість відмітки «Х» сьогодні проставляють в усіх РК, у тому числі тих, які оформлені після 01.12.2018 р. до ПН, зареєстрованих у ЄРПН до 01.12.2018 р. (див. лист № 36942, категорію 101.15 БЗ).

Крім того, якщо коригуванню через РК підлягає зведена ПН, виписана на неплатника, тоді:

— у полі «Не підлягає наданню отримувачу (покупцю) з причини» проставляють відмітку «Х» і зазначають тип причини 02 «Складена на постачання неплатнику податку»;

— у полі «Отримувач (покупець)» зазначають «Неплатник»;

— у полі «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «100000000000»;

— поле «Податковий номер платника податків…» не заповнюють.

В іншому при заповненні РК використовують уже відомий принцип:

— рядок, що підлягає коригуванню, «обнуляють», наводячи його показники в РК зі знаком «-»;

— за необхідності додають у ПН новий рядок з правильними показниками. Такому рядку в графі 1.2 присвоюють новий порядковий номер, якого не було в коригованій ПН.

У графі 2.1 «Причина коригування. Код причини» зазначають загальні причини коригування. Наприклад, якщо відбувається повне повернення товару, підійде код «103» («Повернення товару або авансових платежів»). У випадку часткового повернення застосовують код «102» («Зміна кількості»), а у разі перегляду ціни на товари — код «101» («Зміна ціни»). Ну й у випадку зміни і ціни, і кількості — «104» («Зміна номенклатури»).

І останній важливий момент! У РК до ПН, зареєстрованих до 01.12.2018 р., графу 14 у «мінусових» рядках не заповнюють. А ось у тих рядках, якими ви доповнюєте кориговану ПН правильними показниками, графу 14 доведеться заповнити. За умови, звичайно, наявності суми ПДВ (графа 11 РК має значення «7» або «20»).

Приклад. Підприємство поставило покупцеві 100 пачок паперу для принтера вартістю 70 грн. за пачку (без урахування ПДВ). Потім на неї зробили знижку: знизили ціну на 5 грн. з пачки (тобто до 65 грн. за одиницю, без урахування ПДВ).

У ПН папір значився під порядковим номером «1», усього було 3 позиції.

Приклад заповнення РК до зведеної «ритмічної» ПН.