Сразу отметим, что такие факты настораживают, поскольку имеется ряд ситуаций (и схем)*, когда работник предприятия получает наличные от третьих лиц и по их поручению вносит такие средства в кассу банка для зачисления предприятию на счет. Надеемся, что эти «наезды» не станут теперь системными.

* Зачастую — для целей ухода от применения РРО.

Теория

Из норм Положения о ведении кассовых операций в национальной валюте Украины, утвержденного постановлением Правления НБУ от 29.12.2017 г. № 148 (далее — Положение № 148), следует, что практически все операции с наличными предприятия должны проводиться (приходоваться/расходоваться) через кассу предприятия.

Исключением являются разве что случаи, о которых идет речь в п. 20 разд. ІІ Положения № 148: когда физлица — доверенные лица предприятий/организаций снимают для хозцелей наличные с текущего счета с помощью КПК или личной ПК. Такие наличные используются по назначению «без оприходования их в кассе» (но с последующим отчетом и сдачей в кассу неизрасходованного остатка).

В свете данной темы нам интересен ряд терминов, используемых в Положении № 148.

Например, для нашего случая может иметь значение то, что термин «наличная выручка (наличные)» (п.п. 4 п. 3 разд. І Положения № 148) охватывает сумму фактически полученных наличных, как от реализации продукции (товаров, работ, услуг), так и от операций, не связанных с реализаций продукции и другого имущества.

А «оприходование наличных» определено как проведение хозсубъектами учета наличных в кассе на полную сумму их фактических поступлений в кассовой книге** (п.п. 18 п. 3 разд. І Положения № 148).

** Либо — в книге учета доходов и расходов/книге учета доходов/фискальном отчетном чеке/расчетной квитанции (в зависимости от конкретного субъекта и ситуации).

Норма, непосредственно касающаяся оприходования наличных, — это п. 11 разд. ІІ Положения № 148. Там указано:

наличные, поступающие в кассы, приходуются в день получения наличных в полной сумме

Также в этой норме указано, что оприходованием наличных в кассах учреждений/предприятий, которые производят наличные расчеты с оформлением кассовых ордеров и ведением кассовой книги, является осуществление учета наличных в полной сумме ее фактических поступлений в кассовой книге на основании приходных кассовых ордеров***.

*** Попутно напомним, что п. 12 разд. ІІ Положения № 148 обязывает хозсубъектов утвердить порядок оприходования наличных в кассе (в то же время никаких санкций за его неутверждение законодательство не предусматривает). Подробнее на этот счет читайте в «Налоги и бухгалтерский учет», 2018, № 64, с. 18.

Ну и напомним (хотя, думаем, многие читатели в курсе), что за неоприходование (неполное, несвоевременное оприходование) наличных в кассе предприятия по Указу № 436/95* применяется (налоговиками) штраф в пятикратном размере неоприходованной суммы.

Разбор «полетов»

Обращаем внимание, что в упомянутом п. 11 Положения № 148 речь идет об оприходовании наличных, поступающих в кассы. Поэтому если читать буквально, то когда наличка в кассу не поступает — и приходовать ее как бы не нужно. Однако вряд ли, отталкиваясь только от этого формального факта, можно отбить обвинения в неоприходовании наличных. Фискалы (поскольку они здесь работника приравнивают к предприятию) наверняка заявят, что в данной ситуации наличные должны были поступить в кассу, но этого не свершилось, будто бы по причине нарушения работником операций с наличными предприятия.

А теперь давайте проанализируем обоснованность этого «наезда».

Чьи наличные и от чьего лица платеж. Тот факт, что не сам директор, а другое лицо (работник) сдает денежные средства в кассу банка, еще не говорит о том, что он вносит средства предприятия и что в данном случае он действует именно как работник, который по неведению, мимо кассы, понес деньги в банк. То есть для того, чтобы оценить, насколько обосновано обвинение в неоприходовании,

важно понять, от чьего имени и в чьих интересах действовало физлицо (оно же — работник предприятия), когда вносило полученные от другого физлица (оно же — директор) наличные-финпомощь в кассу банка

В данной ситуации очевидно, что директор выступал не от имени предприятия, а от своего имени (как вторая сторона в договоре с предприятием). И что он, как обычное физлицо, передавал деньги работнику и давал ему поручение внести их в кассу банка (на текущий счет предприятия) тоже — как обычному физическому лицу, а не как работнику. Таким образом, работник при получении денег от директора не выполнял своих трудовых функций и не был (и не мог быть) уполномочен предприятием ни на прием денег от физлица (которое «по случаю» являлось и директором этого предприятия), ни на сдачу этих денежных средств в кассу предприятия. Поэтому фискалы здесь абсолютно не правы, фактически приравнивая работника к предприятию.

Здесь важен тот факт, что при передаче денег работнику они не перешли в распоряжение предприятия (этот переход произошел только в тот момент, когда данная сумма была зачислена на текущий счет предприятия). Да и до этого момента личные наличные ☺ средства директора не превратились, находясь в его кармане, «по щучьему велению» в средства предприятия. Поэтому приходовать в кассу было нечего…

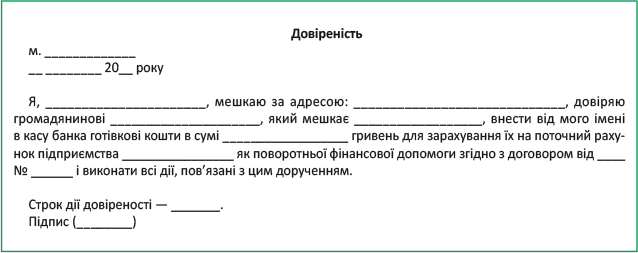

Для того, чтобы фискалы не «наезжали», в этой (и подобной) ситуации имеет смысл оформлять простую письменную доверенность, составленную директором как обычным физлицом**. Доверенность будет оформлена на внесшее деньги физлицо, в том, что первый доверяет последнему внести от его имени в кассу банка сумму финансовой помощи предприятию (либо сумму возвращаемой предприятию финпомощи). Отметим, что в данной ситуации не имеет значения, предоставлялась сумма финпомощи предприятию или же ему возвращалась.

** А не как представителем предприятия.

Приведем примерный образец такой доверенности.

Как правило, в подобных доверенностях указывают еще и паспортные данные доверителя и поверенного, однако Минюст разъясняет***, что законодательство таких требований не содержит.

*** http://old.minjust.gov.ua/20083

При наличии письменной доверенности можно гораздо увереннее заявить налоговикам, что данные наличные в кассу предприятия не поступали и не должны были поступать вообще, так как сумма прошла между физлицами, ни одно из которых в этой операции не действовало от имени предприятия, поэтому обвинения в неоприходовании этих средств в кассе предприятия (до внесения их в кассу банка) абсолютно беспочвенны.

Платежные документы. Заметим, что в подобных ситуациях очень важную роль играет оформление платежного документа при внесении наличных в кассу банка — «Заяви на переказ готівки»* (далее — Заява).

* Приложение 9 к Инструкции о ведении кассовых операций банками в Украине (утвержденной постановлением Правления НБУ от 25.09.2018 г. № 103).

Подпортить ситуацию могут некорректные формулировки, допущенные в реквизитах «Платник» и «Призначення платежу» такой Заявы. И хотя Квитанция от этой Заявы в данном случае к предприятию попасть не должна (она должна быть отдана работником директору), но упомянутые реквизиты будут фигурировать в выписке банка, подтверждающей зачисление этих наличных на текущий счет предприятия, и могут привести к подобным разборкам с фискалами при проверке.

Идеальный вариант, когда в реквизите «Платник» были указаны: /Ф. И. О. директора/ «через» /Ф. И. О. работника/. А в реквизите «Призначення платежу» — «Поворотна фінансова допомога».

Но если в реквизите «Платник» указаны только Ф. И. О. работника или — что гораздо хуже — предприятие «через» работника, то проблемы не исключаются. Добавить неприятностей может и некорректное «Призначення платежу» (например, «Виручка підприємства»).

Хотя при наличии доверенности (и/или договора поручения) можно утверждать, что физлицо (в другой ипостаси — работник) в банке ошиблось в реквизитах при оформлении Заявы. Главное при этом — чтобы другие документы четко подтверждали, что вносились наличные не предприятия, а физлица (директора) в качестве платежа по договору о предоставлении финпомощи (который тоже нужно иметь в письменном виде и предъявить проверяющим).

Кроме того, в случае таких ошибок в реквизитах еще очень желательно, чтобы у предприятия имелся письменный документ от работника, но именно — как от обычного физлица, сообщающий о неправильной(ных) формулировке(ках), допущенной в «Заяве» (и банковской выписке), и извещающий предприятие о том, какой должна(ы) быть правильная(ные) формулировка(ки).

Однако дата такого документа должна быть раньше даты начала проверки налоговиков

В связи с этим напомним, что после осуществления платежа изменения в реквизитах платежных документов можно провести уже без участия банка — по согласованию плательщика и получателя (см. об этом в письмах НБУ от 26.09.2005 г. № 25-113/1506-9580 и от 09.06.2011 г. № 25-111/1438-7141).

В конце заметим, что это «ноу-хау» фискалы не первый раз пытаются применять на практике, поэтому будьте внимательны и осторожны при внесении работниками «чужих» средств в кассу банка, причем во всевозможных ситуациях. Оформляйте тщательно документы и научите работников не только писать «нужное» в Заяве, но и правильно отвечать в таких ситуациях на вопросы проверяющих.