Правила подачи

Для отчетности на 2019 год собственники земли и землепользователи должны использовать прошлогоднюю форму декларацию по плате за землю, то есть форму, которая была утверждена приказом Минфина от 16.06.2015 г. № 560 (в редакции приказа Минфина от 23.01.17 г. № 9). Хотя декларация и не новая, но правила заполнения определенных ее граф до сих пор вызывают вопросы, потому далее подробно рассмотрим порядок заполнения каждой из них.

Но перед тем как переходить к заполнению самой формы декларации, напомним некоторые особенности ее подачи. Форма декларации является общей для обеих составляющих платы за землю. Поэтому большинство принципов составления декларации относительно земналога могут принять во внимание также и те, кто платит другую часть платы за землю, а именно — арендную плату.

Внимание! Если

предприятие является одновременно плательщиком земельного налога и арендной платы, то ему придется подать две отдельных декларации в части этих составляющих платы за землю

Дело в том, что в одной декларации может быть рассчитан налог только относительно одной составляющей платы за землю (категория 112.05 БЗ).

По общему правилу декларацию по земельному налогу подают по местонахождению земельного участка (п. 286.2 НКУ). При этом делать это следует отдельно по каждому коду КОАТУУ (категория 112.05 БЗ).

Из этого следует, что когда у плательщика есть несколько земельных участков, расположенных на территории одного сельского, поселкового или городского совета (код КОАТУУ один и тот же), то он подает одну декларацию относительно всех земучастков. Если же предприятие имеет несколько объектов налогообложения на территории разных административных единиц (коды согласно КОАТУУ разные) при этом не имеет значения, подконтрольны они одному органу ДФС или разным, то отчитываться придется отдельно (по каждому коду КОАТУУ).

То есть если предприятие владеет тремя земучастками, которые находятся на территории разных административно-территориальных единиц (коды по КОАТУУ разные), но которые подконтрольны одной налоговой, то придется подавать в одну налоговую несколько деклараций, а именно три. В каждой из этих деклараций придется начислять налог относительно земель, размещенных в одной отдельной административно-территориальной единице, то есть отдельно по каждому коду КОАТУУ.

Заполнение шапки

Определившись с порядком подачи декларации по плате за землю, перейдем к ее заполнению. Сразу скажем, что порядка заполнения этой декларации ни ГФСУ, ни Минфин не утверждали. Поэтому заполнять декларацию по земналогу придется, руководствуясь текстовой частью таблиц декларации и примечаниями к ним.

На заполнении шапки декларации подробно останавливаться не будем, так как она заполняется по тем же правилам, что и в прошлом году. В то же время, поскольку мы говорим о заполнении декларации для начисления налоговых обязательств по земналогу, а форма этой декларации заполняется также и для начисления другой части платы за землю — арендной платы, то при заполнении строки 1 шапки декларации следует учитывать определенные особенности, а именно:

— в поле «Порядковий номер за рік за видом декларації» следует указывать номер, который равен последовательно нарастающему числу поданных соответствующих деклараций. При этом декларации с отметкой «земельний податок» нумеруются отдельно от деклараций с отметкой «орендна плата» и отдельно проводится нумерация по типу деклараций («Звітна», «Нова звітна», «Уточнююча»);

— ставите отметку «Х» в поле 01 «Звітна», а также напротив того вида платы за землю (в нашем случае «Земельний податок»), по которому вы подаете отчетную декларацию;

— указываете в поле «за 20__ рік» период, за который подаете декларацию. При этом, если подаете годовую декларацию, то вам следует заполнить только это поле.

Если же вы выбрали вариант с ежемесячной отчетностью, то, кроме этого поля, вам следует заполнить и поле «за __ місяць». В нем указываете номер месяца, за который отчитываетесь. Порядковый номер месяца проставляется арабскими цифрами (для чисел из одной цифры в первом поле проставляется «0»).

В других строках шапки декларации указываете всем известную информацию о предприятии, контролирующем органе, в который подается декларация, а также код КОАТУУ административно-территориальной единицы, на территории которой находятся земли, относительно которых будет начисляться налог в других разделах декларации.

Основная часть

Кроме шапки декларации, чтобы начислить налоговые обязательства по земельному налогу, субъекту хозяйствования нужно будет заполнить разделы I и III.

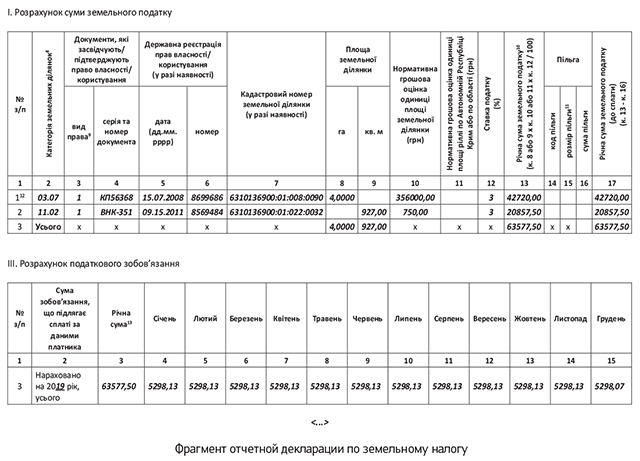

В разделе I отчетной декларации предприятие должно провести начисление земельного налога в разрезе каждого земельного участка, который имеется в его собственности или в постоянном пользовании. Как заполнить отдельную строку этого раздела, покажем в таблице.

| Номер колонки | Название колонки | Правила заполнения |

| 2 | Категорія земельних ділянок | Указываете четырехзначный код (формат XX.XX) относительно категории / целевого назначения земель. Он должен соответствовать информации, указанной в правоустанавливающих документах на земучасток или справке об НДО. Искать такие коды следует в Классификации земель |

| 3-4 | Документи, які засвідчують/ підтверджують право власності/користування | Заполняете на основании правоустанавливающих документов на земучасток. В к. 3 указываете вид права собственности: 1 — собственность, 2 — постоянное пользование. В к. 4 указываете серию и номер документа, который подтверждает право собственности, а также пользования данным участком (госакт на землю или свидетельство о праве собственности) |

| 5-6 | Державна реєстрація прав власності/користування (у разі наявності) | Указываете данные из Свидетельства о регистрации вещных прав на недвижимость. В к. 5 указываете дату регистрации в формате две цифры месяца, четыре цифры года. В к. 6 указываете номер записи, под которым была внесена запись в Госреестр прав собственности на недвижимое имущество |

| 7 | Кадастровий номер земельної ділянки (у разі наявності) | Указываете кадастровый номер своего земучастка. Узнать его можно из правоустанавливающих документов на земучасток или, например, из электронного сервиса Госземкадастра «Публичная кадастровая карта Украины» (http://map.land.gov.ua/kadastrova-karta). Кадастровый номер является девятнадцятизначным |

| 8-9 | Площа земельної ділянки | Указываете площадь земучастка, либо в гектарах с четырьмя десятичными знаками (к. 8), либо в метрах квадратных с двумя десятичными знаками (к. 9). Заполнять следует только одну из этих колонок. По общему правилу информацию для заполнения этих строк берете из правоустанавливающих документов (письмо ГУ ГФС в Харьковской обл. от 31.10.2017 г. № 2451/IПК/20-40-12-03-21). Хотя такую же информацию можно отыскать и в справке (извлечении) о размере НДО. Внимание! Какую строку заполнять, решает само предприятие. Но, на наш взгляд, лучше ориентироваться на то, в каких единицах указана площадь земли в справке (извлечении) о размере НДО. Дело в том, что иногда в правоустанавливающих документах площадь указана в одной единице (например, в гектарах), а в справке размер НДО определен в другой (за метры квадратные). Поэтому, чтобы не морочиться с переводом НДО за 1 метр квадратный в НДО за 1 гектар, лучше указать площадь в тех единицах, за которые определена НДО |

| 10 | Нормативна грошова оцінка одиниці площі земельної ділянки (грн) | Указываете размер проиндексированной НДО за 1 гектар или 1 м2 земучастков (в гривнях с двумя десятичными знаками). Чтобы определить, за 1 гектар или за 1 м2 следует указать НДО, вам следует посмотреть на то, в каких единицах вы отразили в декларации площадь земли (заполнили к. 8 или к. 9) То есть если площадь вы указали в гектарах (заполнили к. 8), то и НДО указываем за 1 га. Где ее брать и как проводить индексации, читайте на с. 7. Обратите внимание: в этой графе указываем НДО не за весь земучасток, а за единицу его площади |

| 11 | Нормативна грошова оцінка одиниці площі ріллі по Автономній Республіці Крим або по області (грн) | В этой графе указывают действующую на момент подачи декларации НДО площади пашни по АР Крым или по области, на территории которой находится земельный участок, за который уплачивается налог. Данные об НДО отражают с двумя десятичными знаками с учетом коэффициентов индексации (ст. 289 НКУ). Заполняют эту графу только те плательщики, у которых НДО не проведена. Узнать размер такой НДО вы сможете в приложении 1 к Порядку, утвержденному приказом Минагрополитики от 23.05.2017 г. № 262 |

| 12 | Ставка податку (%) | Указываете ставку налога в процентах. Берете ее из решения местного органа власти (ст. 284 НКУ). Детали ищите на с. 8 |

| 13 | Річна сума земель- ного податку | Отражают результат расчета годового размера налоговых обязательств по конкретному земучастку. Рассчитываете налог по следующим формулам: 1) для земельных участков, НДО которых проведена и НДО определена — за 1 га: к. 8 х к. 10 х к. 12 : 100; — за 1 м2: к. 9 х к. 10 х к. 12 : 100; 2) для земельных участков, НДО которых не проведена: к. 8 или к. 9 х к. 11 х к. 12 : 100 |

| 14-16 | Пільга | В этих графах субъекты хозяйствования указывают информацию о полученных льготах в соответствии с законодательством и/или решением органов исполнительной власти или органов местного самоуправления. Заполняют эти графы только относительно тех земучастков, для которых установили льготы, а именно: — в к. 14 указываете код льготы. Берете его из Справочниках льгот, приведенных в письмах ГФСУ от 28.12.18 г. № 91/1 и 91/2; — в к. 15 указываете размер льготы, то есть площадь (в га или м2) земучастка, который освобождается от налогообложения, или процент, или иным образом в зависимости от того, как установлена конкретная льгота. На расчет суммы налога к уплате эта графа сама по себе не влияет и указывается скорее справочно; — в к. 16 указываете сумму льготы (фактически — сумма земналога), которая приходится на площадь земучастка, в пределах которого устанавливается льгота. На сумму льготы уменьшается показатель годовой суммы земналога по соответствующему земельному участку, относительно которого предоставлена льгота. Если льгота касается всего земучастка, то значение к. 16 равно значению к. 13 |

| 17 | Річна сума земельного податку (до сплати | Отражают в этой графе рассчитанную сумму налога, которая должна быть уплачена в бюджет. Рассчитывается такая сумма как разница к. 13 и к. 16. Размер налога, указанный в этой графе, относительно всех земучастков, которые отражены в разд. I декларации, переносите в разд. III стр. 3 к. 3 и ее распределяете по месяцам |

В разделе III отчетной декларации по плате за землю при начислении налоговых обязательств по земельному налогу в отчетной или новой отчетной декларации налогоплательщик заполняет только стр. 3. В этой строке отражает:

— в к. 3 — обобщающие данные относительно начисленного земельного налога за год за все имеющиеся на соответствующей территории земли (по одному коду КОАТУУ), которые рассчитаны в разд. I этой декларации. Если вы отчитываетесь ежемесячно, то в этой колонке отражаете сумму налогового обязательства по земналогу за отчетный (налоговый) месяц. То есть за месяц, за который подаете декларацию (категория 112.05 БЗ);

— в к. 4 — 15 — общую сумму земналога, которая отражена в к. 3 этой строки, распределяет в разрезе месяцев. Так происходит, если вы отчитываетесь раз в году.

В случае, когда субъект хозяйствования избрал вариант с ежемесячной отчетностью, то размер налога, который отражен в к. 3 этой строки за соответствующий месяц, переносите в ту колонку, которая отвечает названию месяца, за который подается месячная декларация.

К сведению! В разделе III декларации целых 9 строк. Но все они (кроме стр. 3) при отчетности на год вперед или за месяц не заполняются. Дело в том, что они предназначены для заполнения только в одном случае — если вы исправляете ошибки, допущенные в предыдущих декларациях. О том, когда и как заполнить все остальные строки разд. III декларации по плате за землю, читайте в «Налоги и бухгалтерский учет», 2018, № 88, с. 2.

Чтобы было понятнее, как начислить земналог в декларации по плате за землю, покажем на примере правила заполнения декларации на рисунке на с. 14.