Правила подання

Для звітування на 2019 рік землевласники та землекористувачі мають використовувати минулорічну форму декларацію з плати за землю, тобто форму, яка була затверджена наказом Мінфіну від 16.06.2015 р. № 560 (у редакції наказу Мінфіну від 23.01.2017 р. № 9). Хоча декларація і не нова, але правила заповнення певних її граф і досі викликають запитання, тому далі детально розглянемо порядок заповнення кожної з них.

Але перед тим як переходити до заповнення самої форми декларації нагадаємо деякі особливості її подання. Форма декларації є спільною для обох складових плати за землю. Тож більшість принципів складання декларації щодо земподатку можуть взяти до уваги також і ті, хто сплачує іншу частину плати за землю, а саме — орендну плату.

Увага! Якщо

підприємство є одночасно платником земельного податку та орендної плати, то йому доведеться подати дві окремі декларації в частині цих складових плати за землю

Справа в тому, що у одній декларації може бути розрахований податок тільки щодо однієї складової плати за землю (категорія 112.05 БЗ).

За загальним правилом декларацію з земельного податку подають за місцезнаходженням земельної ділянки (п. 286.2 ПКУ). При цьому робити це слід окремо за кожним кодом КОАТУУ (категорія 112.05 БЗ).

З цього випливає, що коли у платника є декілька земельних ділянок, розташованих на території однієї сільської, селищної чи міської ради (код КОАТУУ один і той самий), то він подає одну декларацію щодо всіх земділянок. Якщо ж підприємство має кілька об’єктів оподаткування на території різних адміністративних одиниць (коди згідно з КОАТУУ різні), при цьому не має значення, підконтрольні вони одному органу ДФС чи різним, то звітувати доведеться окремо (за кожним кодом КОАТУУ).

Тобто якщо підприємство володіє трьома земділянками, які знаходяться на території різних адміністративно-територіальних одиниць (коди за КОАТУУ різні), але які підконтрольні одній податковій, то доведеться подавати до однієї податкової декілька декларацій, а саме три. У кожній із цих декларацій доведеться нараховувати податок щодо земель, які розміщенні в одній окремій адміністративно-територіальній одиниці, тобто окремо за кожним кодом КОАТУУ.

Заповнення шапки

Визначившись із порядком подання декларації з плати за землю, перейдемо до її заповнення. Відразу скажемо, що порядку заповнення цієї декларації ні ДФСУ, ні Мінфін не затверджували. Тому заповнювати декларацію з земподатку доводиться керуючись текстовою частиною таблиць декларації та примітками до них.

На заповненні шапки декларації детально зупинятися не будемо, оскільки вона заповнюється за тими ж правилами, що і в минулому році. Водночас оскільки ми говоримо про заповнення декларації для нарахування податкових зобов’язань із земподатку, а форма цієї декларації заповнюється також і для нарахування іншої частини плати за землю — орендної плати, то при заповненні рядка 1 шапки декларації слід ураховувати певні особливості, а саме:

— у полі «Порядковий номер за рік за видом декларації» номер, який дорівнює послідовно наростаючому числу поданих відповідних декларацій. При цьому декларації з позначкою «земельний податок» нумеруються окремо від декларацій із позначкою «орендна плата» і окремо проводиться нумерація по типу декларацій («Звітна», «Нова звітна», «Уточнююча»);

— позначку «Х» у полі 01 «Звітна», а також навпроти того виду плати за землю (в нашому випадку «Земельний податок»), з якого ви подаєте звітну декларацію;

— зазначаєте в полі «за 20__ рік» період, за який подаєте декларацію. При цьому якщо подаєте річну декларацію, то вам слід заповнити лише це поле. Якщо ж ви вибрали варіант із щомісячним звітуванням, то крім цього поля вам слід заповнити і поле «за __ місяць». У ньому зазначаєте за номером місяць, за який звітуєте. Порядковий номер місяця проставляється арабськими цифрами (для чисел з однієї цифри в першому полі проставляється «0»).

В інших рядках шапки декларації зазначаєте всім відому інформацію про підприємство, контролюючий орган, до якого подається декларація, а також код КОАТУУ адміністративно-територіальної одиниці на території, де знаходяться землі, щодо яких буде нараховуватися податок в інших розділах декларації.

Основна частина

Крім шапки декларації, щоб нарахувати податкові зобов’язання з земельного податку, суб’єкту господарювання потрібно буде заповнити розділи I та III.

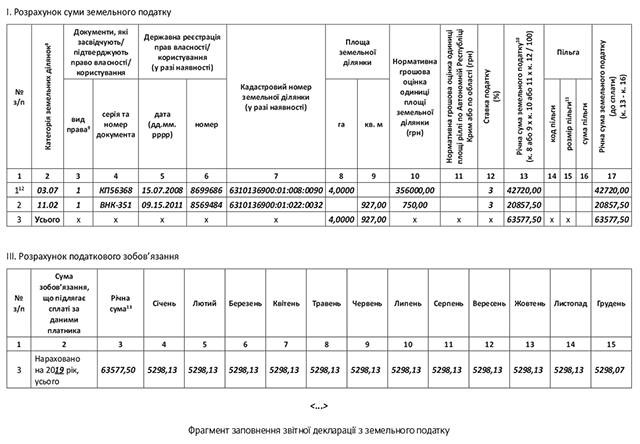

У розділі I звітної декларації підприємство має провести нарахування земельного податку в розрізі кожної земельної ділянки, що є у його власності або у постійному користуванні. Про те, як заповнити окремий рядок цього розділу, розглянемо в таблиці.

| Номер колонки | Назва колонки | Правила заповнення |

| 2 | Категорія земельних ділянок | Вказуєте чотиризначний код (формат XX.XX) щодо категорії / цільового призначення земель. Він має відповідати інформації, зазначеній у правовстановлюючих документах на земділянку, або довідці про НГО. Шукати такі коди слід у Класифікації земель |

| 3 — 4 | Документи, які засвідчують/ підтверджують право власності/користування | Заповнюєте на підставі правовстановлюючих документів на земділянку. У к. 3 вказуєте вид права власності: 1 — власність, 2 — постійне користування. У к. 4 зазначаєте серію та номер документа, який підтверджує право власності, а також користування цією ділянкою (держакт на землю або свідоцтво про право власності) |

| 5 — 6 | Державна реєстрація прав власності/користування (у разі наявності) | Зазначаєте дані зі Свідоцтва про реєстрацію речових прав на нерухомість. У к. 5 вказуєте дату реєстрації у форматі: дві цифри місяця, чотири цифри року. У к. 6 зазначаєте номер запису, під яким було внесено запис до Держреєстру прав власності на нерухоме майно |

| 7 | Кадастровий номер земельної ділянки (у разі наявності) | Вказуєте кадастровий номер своєї земділянки. Дізнатися його можна з правовстановлюючих документів на земділянку, або, наприклад, із електронного сервісу Держземкадастру «Публічна кадастрова карта України» (http://map.land.gov.ua/kadastrova-karta). Кадастровий номер є 19-значним |

| 8 — 9 | Площа земельної ділянки | Вказуєте площу земділянки або в гектарах із чотирма десятковими знаками (к. 8), або в метрах квадратних із двома десятковими знаками (к. 9). Заповнювати слід тільки одну з цих колонок. За загальним правилом інформацію для заповнення цих рядків берете з правовстановлюючих документів (лист ГУ ДФС у Харківській обл. від 31.10.2017 р. № 2451/IПК/20-40-12-03-21). Хоча таку ж інформацію можна відшукати і в довідці (витягу) про розмір НГО. Увага! Який рядок заповнювати, вирішує само підприємство. Але, на наш погляд, краще орієнтуватися на те, в яких одиницях указано площу землі у довідці (витягу) про розмір НГО. Річ у тім, що інколи у правовстановлюючих документах площа вказана в одній одиниці (наприклад у гектарах), а у довідці розмір НГО визначено в іншій (за метри квадратні). Тому щоб не морочитися з переведенням НГО за 1 метр квадратний у НГО за 1 га, краще вказати площу у тих одиницях, у яких визначено НГО |

| 10 | Нормативна грошова оцінка одиниці площі земельної ділянки (грн) | Зазначаєте розмір проіндексованої НГО за 1 гектар або 1 м2 земділянок (у гривнях з двома десятковими знаками). Щоб визначити, за 1 га чи за 1 м2 слід наводити НГО, вам слід подивитися на те, в яких одиницях ви відобразили в декларації площу землі (заповнили к. 8 чи к. 9) Тобто якщо площу ви зазначили у гектарах (заповнили к. 8), то і НГО зазначаємо за 1 га. Де її брати і як проводити індексацію, читайте на с. 7. Зверніть увагу: у цій графі вказуємо НГО не за всю земділянку, а за одиницю її площі |

| 11 | Нормативна грошова оцінка одиниці площі ріллі по Автономній Республіці Крим або по області (грн) | У цій графі вказують чинну на момент подання декларації НГО площі ріллі по АР Крим або по області, на території якої знаходиться земельна ділянка, за яку сплачується податок. Дані про НГО відображають з двома десятковими знаками з урахуванням коефіцієнтів індексації (ст. 289 ПКУ). Заповнюють цю графу тільки ті платники, у яких НГО не проведена. Дізнатися розмір такої НГО ви зможете у додатку 1 до Порядку, затвердженого наказом Мінагрополітики від 23.05.2017 р. № 262 |

| 12 | Ставка податку (%) | Вказуєте ставку податку у відсотках. Берете її із рішення місцевого органу влади (ст. 284 ПКУ). Деталі шукайте на с. 8 |

| 13 | Річна сума земель- ного податку | Відображають результат розрахунку річного розміру податкових зобов’язань щодо конкретної земділянки. Розраховуєте податок за такими формулами: 1) для земельних ділянок, НГО яких проведена і визначена: — за 1 га (к. 8 х к. 10 х к. 12 : 100); — за 1 м2 (к. 9 х к. 10 х к. 12 : 100); 2) для земельних ділянок, НГО яких не проведена: к. 8 або к. 9 х к. 11 х к. 12 : 100 |

| 14 — 16 | Пільга | У цих графах суб’єкти господарювання зазначають інформацію про отримані пільги відповідно до законодавства та/або рішення органів виконавчої влади або органів місцевого самоврядування. Заповнюють ці графи тільки щодо тих земділянок, для яких установили пільги, а саме: — у к. 14 вказуєте код пільги. Берете його з Довідників пільг, наведених у листах ДФСУ від 28.12.2018 р. № 91/1 та 91/2; — у к. 15 зазначаєте розмір пільги, тобто площу (у га чи м2) земділянки, яка звільняється від оподаткування, або відсоток, або іншим чином, залежно від того, як установлено конкретну пільгу. На розрахунок суми податку до сплати ця графа сама по собі не впливає і зазначається, радше, довідково; — у к. 16 вказуєте суму пільги (фактично — сума земподатку), яка припадає на площу земділянки, в межах якої встановлюється пільга. На суму пільги зменшується показник річної суми земподатку за відповідною земельною ділянкою, щодо якої надано пільгу. Якщо пільга стосується всієї земділянки, то значення к. 16 дорівнює значенню к. 13 |

| 17 | Річна сума земельного податку (до сплати) | Відображають у цій графі розраховану суму податку, що має бути сплачена до бюджету. Розраховується така сума як різниця к. 13 та к. 16. Розмір податку, що вказаний у цій графі, щодо всіх земділянок, які відображені у розд. I декларації, переносите до розд. III ряд. 3 к. 3 і розподіляєте по місяцях |

У розділі III звітної декларації з плати за землю при нарахуванні податкових зобов’язань із земельного податку у звітній чи новій звітній декларації платник податку заповнює лише ряд. 3. У цьому рядку відображає:

— у к. 3 — узагальнюючі дані щодо нарахованого земельного податку за рік за всі наявні на відповідній території землі (за одним кодом КОАТУУ), що розраховані у розд. I цієї декларації. Якщо ви звітуєте щомісяця, то в цій колонці відображаєте суму податкового зобов’язання з земподатку за звітний (податковий) місяць. Тобто за місяць, за який подаєте декларацію (категорія 112.05 БЗ);

— у к. 4 — 15 — загальну суму земподатку, що відображена у к. 3 цього рядка, і розподіляє в розрізі місяців. Так відбувається, якщо ви звітуєте раз на рік.

У випадку коли суб’єкт господарювання вибрав варіант зі щомісячним звітуванням, то розмір податку, що відображений у к. 3 цього рядка за відповідний місяць, переносите до тієї колонки, яка відповідає назві місяця, за який подається місячна декларація.

До відома! У розділі III декларації цілих 9 рядків. Але всі вони (крім ряд. 3) при звітуванні на рік уперед чи за місяць не заповнюються. Річ у тому, що вони призначені для заповнення лише в одному випадку — якщо ви виправляєте помилки, допущені в попередніх деклараціях. Про те, коли і як заповнити всі інші рядки розд. III декларації з плати за землю, читайте у «Податки та бухгалтерський облік», 2018, № 88, с. 2.

Щоб було зрозуміліше, як нарахувати земподаток у декларації з плати за землю, покажемо на прикладі правила заповнення декларації на рис. 1 на с. 14.