Основы подачи

Отчетным периодом для арендной платы, как и для земналога, является календарный год, который начинается 1 января и заканчивается 31 декабря того же года (для вновь созданных предприятий, а также в связи с приобретением права собственности и/или пользования на новые земельные участки может быть меньше чем 12 месяцев) (ст. 285 НКУ).

Плательщикам арендной платы за аренду земель государственной и коммунальной собственности (кроме физических лиц*), как и плательщикам земналога, дано право выбрать один из двух вариантов подачи отчетности:

* Физическим лицам сумму налога начисляют налоговые органы в налоговом уведомлении-решении, которое направляется до 1 июля текущего года (п. 286.5 НКУ), и уплачивают они ее в течение 60 дней со дня вручения налогового уведомления-решения (п. 287.5 НКУ).

1) подать декларацию на текущий год не позже 20 февраля текущего года в соответствующий орган ГФСУ по местонахождению земельного участка (п. 286.2 НКУ);

2) вместо одной годовой декларации на текущий год можно ежемесячно подавать отчетную декларацию в течение 20 календарных дней месяца, следующего за отчетным (п. 286.3 НКУ).

То есть как годовую, так и первую месячную декларацию за январь (если решили отчитываться ежемесячно) в 2019 году нужно подать не позже 20.02.2019 г.

Подача декларации на текущий год освобождает вас от обязанности подачи ежемесячных деклараций, равно как и подача месячных деклараций освобождает от подачи годовой

К сведению! Если вы имеете несколько земучастков на территории разных административных единиц (коды согласно КОАТУУ разные), но которые подконтрольны одному органу ГФС, то отчитываться придется отдельно (по каждому коду) в налоговые органы по местонахождению таких объектов. То есть равно как и при отчетности по земналогу.

Правила заполнения

Для отчетности на 2019 год следует использовать форму декларации, утвержденную приказом Минфина от 16.06.2015 г. № 560 (в редакции приказа Минфина от 23.01.2017 г. № 9), то есть ту же форму, что и для отчетности по земельному налогу.

Эту форму использовали для отчетности и в прошлом году, поэтому ничего нового в ней вы не отыщете. Для заполнения этой декларации арендатор должен использовать названия граф и подсказки по заполнению, приведенные в самой форме декларации, ну и, конечно, разъяснения налоговиков по этому поводу.

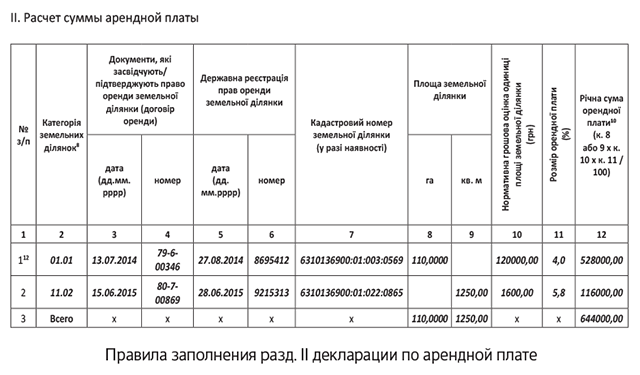

Чтобы рассчитать налоговые обязательства по арендной плате, арендатор должен правильно заполнить шапку декларации, а также ее разделы II и III.

Шапка декларации по арендной плате заполняется по тем же правилам, что и шапка декларации по земналогу. В то же время есть одно существенное отличие. Заключается оно в том, что эта декларация станет декларацией по арендной плате только в том случае, когда в строке 1 шапки декларации арендатор поставит отметку «Х» в поле «Орендна плата». Все другие графы шапки заполняются в том же порядке, что и земельная декларация. О том, на что следует обратить внимание при заполнении других граф шапки отчетной декларации, читайте на с. 10.

После заполнения шапки приступаем к заполнению основной части декларации, а именно разделов II и III. Заполнение раздела III декларации ничем не отличается от заполнения его в декларации, в которой отчитываемся по земналогу. В разделе III указываются обобщающие данные о начисленной сумме арендной платы, и суммах, которые нужно уплачивать в разрезе месяцев. То есть вы просто разбиваете по месяцам начисленный годовой налог в разделе II. Поэтому остановимся на особенностях заполнения раздела II.

В этом разделе арендатор начисляет арендную плату по каждому арендованному земучастку. Порядок заполнения раздела II во многом подобен заполнению раздела I декларации по земналогу. Хотя и содержит определенные особенности. Поэтому далее кратко напомним, какую информацию нужно указывать в разделе II:

— в к. 2 указывают четырехзначный код (формат XX.XX) по категории / целевому назначению земель. Он должен соответствовать информации, указанной в правоустанавливающих документах на земучасток (договоре аренды), или справки об НДО. Искать такие коды следует в Классификации земель;

— в к. 3 — 4 указывают дату и номер договора аренды, который удостоверяет/подтверждает право аренды земельного участка;

— в к. 5 — 6 отражают дату и номер госрегистрации прав аренды земучастка, которые берут из соответствующего извлечения;

— в к. 7 указывают кадастровый номер земучастка, взятого в аренду (если он его имеет);

— выбирают, в какой колонке, 8 или 9, указать площадь арендованной земли. В к. 8 указывают ее в гектарах с четырьмя десятичными знаками, а в к. 9 — в метрах квадратных с двумя десятичными знаками. Выбирать, какую колонку из двух заполнить, следует, опираясь на то, за какую единицу площади определена НДО в договоре или справке (извлечении) об НДО;

— в к. 10 указываете размер проиндексированной НДО за 1 гектар или 1 м2 земучастков в зависимости, как именно она определена в справке об НДО или договоре аренды;

— в к. 11 указываете ставку арендной платы в процентах, которая указана в договоре аренды;

— в к. 12 отражаете рассчитанную по формуле (к. 8 х к. 10 х к. 11 или к. 9 х к. 10 х к. 11) годовую сумму арендной платы, которая должна быть уплачена в бюджет. Размер налога, указанный в этой графе, относительно всех земучастков, которые отражены в разд. II декларации, переносите в разд. III стр. 3 к. 3 и его распределяете по месяцам (к. 4 — 15).

Уплачиваются налоговые обязательства по арендной плате по местонахождению земельного участка за налоговый период, который равен календарному месяцу, ежемесячно в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца (п. 287.3 и п. 287.4 НКУ). То есть в те же сроки, как и земналог.

Для наглядности на рисунке ниже покажем пример заполнения разд. II декларации.