Основи подання

Звітним періодом для орендної плати, як і для земподатку, є календарний рік, який починається 1 січня і закінчується 31 грудня того ж року (для новостворених підприємств, а також у зв’язку з набуттям права власності та/або користування на нові земельні ділянки може бути меншим від 12 місяців) (ст. 285 ПКУ).

Платникам орендної плати за оренду земель державної і комунальної власності (крім фізичних осіб*), як і платникам земподатку, надано право вибрати один із двох варіантів подання звітності:

* Фізособам суму податку нараховують податкові органи в податковому повідомленні-рішенні, що надсилається до 1 липня поточного року (п. 286.5 ПКУ), і сплачують вони її протягом 60 днів із дня вручення податкового повідомлення-рішення (п. 287.5 ПКУ).

1) подати декларацію на поточний рік не пізніше 20 лютого поточного року до відповідного органу ДФСУ за місцезнаходженням земельної ділянки (п. 286.2 ПКУ);

2) замість однієї річної декларації на поточний рік можна щомісяця подавати звітну декларацію протягом 20 календарних днів місяця, що настає за звітним (п. 286.3 ПКУ).

Тобто як річну, так і першу місячну декларацію за січень (якщо вирішили звітувати щомісячно) у 2019 році потрібно подати не пізніше 20.02.2019 р.

Подання декларації на поточний рік звільняє вас від обов’язку подання щомісячних декларацій, так само як і подання місячних декларацій звільняє від подання річної

До відома! Якщо ви маєте кілька земділянок на території різних адміністративних одиниць (коди згідно з КОАТУУ різні), але які підконтрольні одному органу ДФС, то звітувати доведеться окремо (за кожним кодом) до податкових органів за місцезнаходженням таких об’єктів. Тобто так само, як і при звітуванні з земподатку.

Правила заповнення

Для звітування на 2019 рік слід використовувати форму декларації, затверджену наказом Мінфіну від 16.06.2015 р. № 560 (у редакції наказу Мінфіну від 23.01.2017 р. № 9), тобто ту саму форму, що і для звітування з земельного податку.

Цю форму використовували для звітування і у минулому році, тому нічого нового в ній ви не відшукаєте. Для заповнення цієї декларації орендар має використовувати назви граф і підказки щодо заповнення, наведені у самій формі декларації, ну і, звичайно, роз’яснення податківців із цього приводу.

Щоб розрахувати податкові зобов’язання з орендної плати, орендар має правильно заповнити шапку декларації, а також її розділи II та III.

Шапка декларації з орендної плати заповнюється за тими ж самими правилами, що й шапка декларації з земподатку. Водночас є одна істотна відмінність. Полягає вона в тому, що ця декларація стане декларацією з орендної плати тільки в тому випадку, коли у рядку 1 шапки декларації орендар поставить позначку «Х» у полі «Орендна плата». Всі інші графи шапки заповнюються в тому ж порядку, що і земельна декларація. Про те, на що слід звернути увагу при заповненні інших граф шапки звітної декларації, читайте на с. 10.

Після заповнення шапки приступаємо до заповнення основної частини декларації, а саме розділів II та III. Заповнення розділу III декларації нічим не відрізняється від заповнення його в декларації, в якій звітуємо за земподаток. У розділі III зазначаються узагальнюючі дані щодо нарахованої суми орендної плати та суми, які потрібно сплачувати в розрізі місяців. Тобто ви просто розбиваєте по місяцях нарахований річний податок у розділі II. Тому зупинимося на особливостях заповнення розділу II.

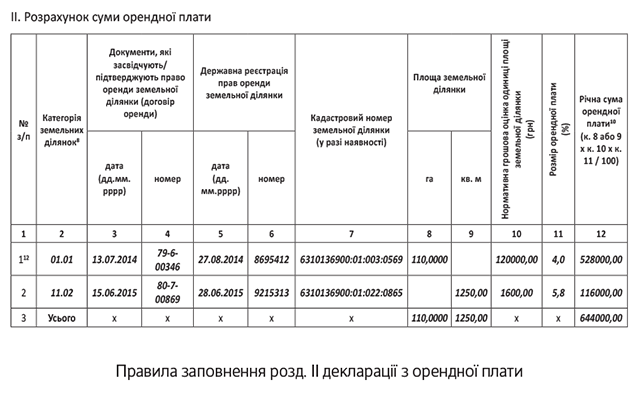

У цьому розділі орендар нараховує орендну плату за кожною орендованою земділянкою. Порядок заповнення розділу II багато в чому подібний до заповнення розділу I декларації з земподатку. Хоча і містить певні особливості. Тому далі коротко нагадаємо, яку інформацію потрібно вказувати у розділі II:

— у к. 2 вказують чотирьохзначний код (формат XX.XX) щодо категорії / цільового призначення земель. Він має відповідати інформації, зазначеній у правовстановлюючих документах на земділянку (договорі оренди), або довідки про НГО. Шукати такі коди слід у Класифікації земель;

— у к. 3 — 4 зазначають дату та номер договору оренди, який засвідчує/підтверджує право оренди земельної ділянки;

— у к. 5 — 6 відображають дату та номер держреєстрації прав оренди земділянки, які беруть із відповідного витягу;

— у к. 7 вказують кадастровий номер земділянки, взятої в оренду (якщо вона його має);

— вибирають, в якій колонці: 8 чи 9 вказати площу орендованої землі. У к. 8 вказують її у гектарах з чотирма десятковими знаками, а в к. 9 — в метрах квадратних з двома десятковими знаками. Вибирати, яку колонку заповнити, слід опираючись на те, за яку одиницю площі визначена НГО у договорі чи довідці (витягу) про НГО;

— у к. 10 зазначаєте розмір проіндексованої НГО за 1 га чи 1 м2 земділянок залежно від того, як саме вона визначена у довідці про НГО чи договорі оренди;

— у к. 11 зазначаєте ставку орендної плати у відсотках, що вказана у договорі оренди;

— у к. 12 відображаєте розраховану за формулою (к. 8 х к. 10 х к. 11 або к. 9 х к. 10 х к. 11) річну сума орендної плати, що має бути сплачена до бюджету. Розмір податку, що вказаний у цій графі, щодо всіх земділянок, які відображені у розд. II декларації, переносите до розд. III ряд. 3 к. 3 і розподіляєте по місяцях (к. 4 — 15).

Сплачуються податкові зобов’язання з орендної плати за місцезнаходженням земельної ділянки за податковий період, який дорівнює календарному місяцю, щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця (пп. 287.3 та 287.4 ПКУ). Тобто в ті ж строки, що й земподаток.

Для наочності на рисунку нижче покажемо приклад заповнення розд. II декларації.