Ошибка в размере дохода

ФЛП — плательщик ЕН группы 2 отразил в Книге учета доходов сумму средств, поступившую на его предпринимательский счет, без учета комиссии банка, которую тот удержал при зачислении средств. Как исправить такую ошибку?

Для отражения информации о размере полученных доходов плательщики ЕН:

— групп 1 – 3, которые не являются плательщиками НДС, используют Книгу учета доходов;

— группы 3, которые являются плательщиками НДС (то есть избрали ставку 3 %), — Книгу учета доходов и расходов.

В Книгах плательщики ЕН размер полученных доходов (а плательщики ЕН, которые являются плательщиками НДС, — и расходов) отражают ежедневно по итогам рабочего дня в гривнях с копейками

Это говорит о том, что в книгах делается:

— запись только в те дни, когда поступают средства;

— одна итоговая запись, даже если поступлений было несколько.

Хотя налоговики отмечают, что в случае получения дохода в разных формах (наличной и безналичной) в Книге ФЛП в отдельных строках должен показать поступление доходов также в разной форме. То есть в Книге фискалы желают видеть отдельно ежедневные суммы, которые поступили в наличной и безналичной форме (категория 107.07 БЗ).

Книги ФЛП ведут на выбор: или в бумажном, или в электронном виде. При этом в таких книгах плательщику ЕН позволяется делать исправление выявленных ошибок.

Чтобы внести коррективы в Книгу, ФЛП должен сделать в Книге запись в новой строке с отражением отрицательного или положительного значения. Эту запись следует вносить в Книгу датой допущения ошибки, а не датой фактического осуществления исправления. Внесение такой корректирующей записи следует заверить подписью плательщика налога, то есть ФЛП (п.п. 3 п. 3 Порядка ведения Книги доходов и п.п. 3 п. 3 Порядка ведения Книги доходов и расходов).

При этом в письме от 04.04.2018 г. № 1362/ІПК/15-32-13-01-09 налоговики сообщили, что под заверительные подписи налогоплательщика в Книгах отдельного места не выделено. Поэтому налогоплательщик должен самостоятельно определить место, где ставить такую подпись. Обычно подпись указывают в строке, в которой содержится информация об исправлении.

Исправлять записи в обоих видах книг следует именно внесением таких дополнительных записей (категория 107.07 БЗ).

Делать исправления путем зачеркивания неверных данных и указывания вместо них достоверной информации нельзя

К сведению! Налоговики также рекомендуют ФЛП, которые допустили ошибку в Книге, при ее исправлении составлять справку произвольной формы, в которой раскрывать суть ошибки. По мнению фискалов, это поможет оперативно получать информацию, на базе чего были сделаны такие изменения и проведена новая запись (письмо ГФСУ от 04.04.2018 г. № 1362/ІПК/15-32-13-01-09).

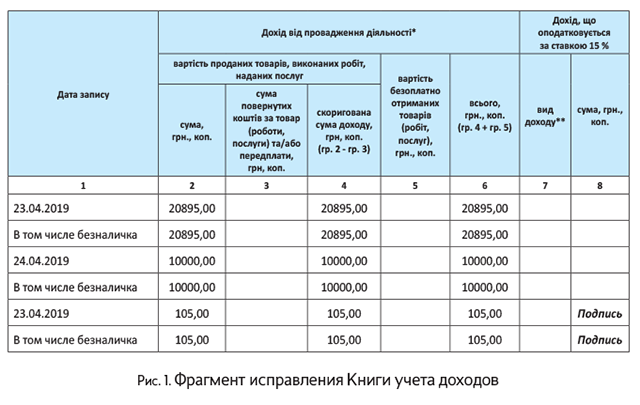

Когда речь идет об отражении выручки, поступившей на текущий счет за вычетом комиссии банка, то, по нашему мнению, в Книге следует отражать как доход полную сумму выручки (с учетом комиссии, удержанной банком). Нашу позицию поддерживают и отдельные фискалы (письмо ГФСУ от 16.10.2018 г. № 4435/Д/99-99-13-01-02-14/ІПК*). Поэтому мы советуем исправить такое упущение. Как это сделать, см. пример ниже.

* См. «Налоги и бухгалтерский учет», 2018, № 91, с. 3.

В то же время есть контролеры, которые считают, что в доход, а следовательно и в Книгу, следует включать сумму, поступившую на текущий счет, то есть уменьшенную на сумму комиссии банка (см. 107.04 БЗ для ФЛП на ЕН и 108.01.02 БЗ для юрлиц на ЕН, а также письма ГУ ГФС в г. Киеве от 25.09.2015 г. № 2846/Г/26-15-17-04-14 и ГФСУ від 12.11.2015 г. № 10524/К/99-99-17-02-02-14). Поэтому если ФЛП получит на свое имя индивидуальную консультацию с таким выводом, то он может не делать никаких исправлений. Ведь он отразил в Книге ту информацию, которую рекомендуют ему фискалы, а следовательно, и к ответственности за такие действия его никто не привлечет.

Пример. ФЛП — плательщик ЕН группы 2 23.04.2019 г. продал товар стоимостью 21000 грн. Средства за вычетом комиссии банка поступили на расчетный счет ФЛП в сумме 20895 грн. (комиссия — 105 грн).

ФЛП ошибочно указал в Книге полученную на предпринимательский счет сумму без учета комиссии банка. Ошибка выявлена на следующий день.

Внимание! Если ФЛП выявил ошибку, когда уже были подведены итоги за месяц или квартал, исправить такую ошибку также следует с учетом вышеуказанного порядка. То есть делаете запись с верными данными в новой строке и указываете сумму с положительным или отрицательным значением.

А после этого еще раз подводите итог за месяц или квартал.

Транзитные средства

ФЛП — плательщик ЕН группы 3 — комиссионер 10.02.2019 г. получил 7000 грн. наличными за реализацию товаров, принятых на комиссию (транзитные средства). В этот же день он перечислил их комитенту. Получение таких средств он не показал в Книге. Отразил в ней только сумму своего вознаграждения. Ошибку выявил в апреле, то есть через квартал. Можно ли сейчас исправить ошибку?

Когда речь идет о предоставлении услуг, выполнении работ по договорам поручения, комиссии, транспортного экспедирования или по агентским договорам, то доходом признается только сумма полученного вознаграждения поверенного (агента) (п. 292.4 НКУ).

То есть из этого следует, что доходом ФЛП-комиссионера является не вся сумма выручки, которую получает ФЛП от продажи товара, а только его комиссионное вознаграждение, которое поступает согласно договору комиссии. Учитывая это, было бы логичным, чтобы в книгах ФЛП-комиссионер указывал только сумму комиссионного вознаграждения.

В то же время налоговики считают, что в случае получения ФЛП средств от предоставления услуг, выполнения работ по договорам комиссии в Книге учета доходов (Книге учета доходов и расходов) следует отражать всю сумму средств, которая поступила на текущий счет и/или которая получена наличными деньгами по таким договорам (об этом говорилось в целом ряде консультаций: письма ГФСУ от 11.05.2018 г. № 2101/Д/99-99-14-05-01-14/ІПК, от 27.02.2018 г. № 805/Л/99-99-13-01-02-14/ІПК и категория 107.7 БЗ).

Вместе с этим при заполнении декларации плательщика ЕН в доход, по мнению фискалов, включается только сумма полученного вознаграждения поверенного (агента).

То есть фискалы советуют (письмо от 11.05.2018 г. № 2101/Д/99-99-14-05-01-14/ІПК):

— по дате получения средств ФЛП-комиссионеру в гр. 2 Книги указать (полностью) сумму, полученную им от покупателя, и сразу указать ее в гр. 3. Этими действиями комиссионер оприходует всю выручку и исключит ее из своего дохода;

— по дате получения от комитента суммы комиссионного вознаграждения указать сумму последней в гр. 2 со знаком «+».

Такие требования фискалов, судя по всему, связаны с тем, что для ФЛП на ЕН на Книгу возложены две функции: учет доходов и оприходование денежных средств.

Следовательно,

если ФЛП в Книгу не запишет все полученные на ЕН наличные средства, на него фискалы наложат штраф за их неполное оприходование согласно п. 1 Указа № 436

Поэтому, во избежание проблем ФЛП следует внести в Книгу информацию об общей сумме полученной выручки (транзитных средств).

Если ФЛП этого не сделал в момент получения таких средств, то по логике исправления ошибок ему это следует сделать в том периоде, в котором он выявил эту ошибку. При этом датировать корректирующую запись следует датой допущения ошибки, то есть датой поступления средств, а не датой выявления ошибки.

В то же время речь идет о наличных средствах. А потому существует вероятность, что даже когда предприниматель исправит ошибку (дополнит Книгу информацией о полученных ранее наличных средствах), он все ровно может нарваться на 5-кратный штраф. Все-таки в Книгу данные попадут не в день поступления наличных денег, а позже. Хотя и датированные днем получения.

Особенно это касается средств, которые были проведены через РРО. В этом случае дату их получения можно определить точно. Без исправления 5-кратный штраф ФЛП гарантирован. Поэтому лучше исправить, чем ничего не делать.

Чтобы осуществить исправление, ФЛП следует дополнить Книгу новой строкой, в которой в гр. 2 показать общую сумму выручки (транзитных средств), а в гр. 3 — сумму, которую он перечислил комитенту, и, конечно поставить подпись ФЛП.

Кроме того, поскольку ФЛП исправляет ошибку в следующем квартале, то за этот период уже были несколько раз подведены итоги (например, за месяц, за квартал и т. п.). Поэтому советуем ФЛП еще и подкорректировать эти обобщающие данные. Пример такого исправления см. на с. 16.

Неотражение выручки

ФЛП — плательщик ЕН группы 3 получил наличную выручку и не вписал ее в Книгу. Он внес ее на свой текущий счет в банке. Можно ли исправить ошибку в Книге?

Такую ошибку не можно, а нужно исправлять. Дело в том, что когда ФЛП получил наличные средства и не указал об этом в Книге, то, по мнению фискалов, он не осуществил оприходование такой наличности. А за такое нарушение налоговики наложат на него штраф за неполное оприходование наличных денег согласно п. 1 Указа № 436 (ср. ).

Напомним, что согласно п. 3 разд. 1 Положения № 148 оприходованием наличных денег считается проведение субъектами хозяйствования учета наличности в кассе на полную сумму ее фактических поступлений в кассовой книге / книге учета доходов и расходов.

Из этого следует, что когда ФЛП не укажет в день получения наличных средств в Книге все наличные деньги, поступающие ему, он нарушит правила их оприходования. И нарвется на 5-кратный штраф. При этом внесение этих наличных денег ФЛП на текущий счет ситуацию не исправит.

Чтобы исправить ситуацию, ФЛП следует действовать по общим правилам исправления ошибок в Книге. То есть следует

указать в Книге новую строку, которой добавить сумму выручки, полученной в наличной форме и не отраженной в ней ранее

В то же время никто не гарантирует ФЛП, что исправив ошибку он 100 % избежит 5-кратного штрафа. В Книге данные будут хоть и отражены по дате поступления, но с опозданием. Но ничего не сделаешь, особенно когда средства прошли через РРО. Лучше исправить, чем ничего не делать и гарантированно нарваться на неприятности.

В вопросе говорится о том, что ФЛП внес полученные наличные деньги на счет в банке. А потому, возможно, уже отразил поступление от реализации товаров в Книге, но не как в наличной, а в безналичной форме. Если ФЛП так сделал, то ему следует будет дополнить Книгу еще одной строкой, в которой со знаком «-» показать сумму, которую он внес на текущий счет. После этого его доход уравновесится и ничего лишнего платить не придется, как и исправлять информацию, указанную в итоговых строках Книги.

Ответственность за неотражение

Какая ответственность грозит ФЛП, если в Книге сумма занижена, а вот в декларации отражена верно и налог уплачен также верно.

Все будет зависеть от того, какие именно доходы ФЛП не отразил в Книге. Теоретически ФЛП может грозить штраф за неполное оприходование наличных денег согласно п. 1 Указа № 436 (5-кратный штраф). Но это произойдет только в том случае, если ФЛП не отразит в Книге полученные наличные деньги. Поскольку именно эта наличность, чтобы быть оприходованной, должна в соответствии с Положением № 148 «погостить» в Книге.

Если же занижение в Книге касается неотражения суммы, попавшей на текущий счет, то здесь наложить на ФЛП штраф при неоприходовании наличности не удастся.

В то же время ФЛП и за неотражение выручки, которая поступила на банковский счет, могут пострадать. Им грозит админответственность согласно ст. 1641 КоАП за неподобающее ведение учета доходов и расходов в виде админштрафа в размере от 51 до 136 грн., а если в течение года штраф за это нарушение уже применялся — от 85 до 136 грн.

Этот админштраф в придачу к штрафу за неоприходование наличных денег в Книге грозит и ФЛП, которые не отразили в Книге наличную выручку.

Ошибка в дате

ФЛП — плательщик ЕН группы 3 с уплатой НДС получил валютную выручку от нерезидента за экспортированные товары. Часть этих средств в размере, который подлежит обязательной продаже, 25.04.2019 г. была зачислена на распределительный счет. Выручка в гривнях от обязательной продажи валюты поступила на текущий счет ФЛП на следующий день. В то же время ФЛП ошибочно в Книге записал, что доход у него возник по дате поступления денег на распределительный счет. Как исправить эту ошибку?

Как утверждают фискалы (см. категорию 107.04 БЗ), датой возникновения дохода для ФЛП от осуществления операций по экспорту товаров (работ, услуг) для валютных средств, которые подлежат обязательной продаже, — дата поступления на текущий счет гривни от обязательной продажи инвалюты на межбанковском валютном рынке Украины. Аргументируют они это тем, что распределительные счета используются банковскими учреждениями при перечислении определенных видов доходов в иностранной валюте на текущие счета клиентов как транзитные.

При этом валютные средства считаются доходом ФЛП на дату поступления их на валютный счет ФЛП и на эту дату перечисляются в гривни по официальному курсу НБУ.

То есть получается, что ФЛП должен был отразить в Книге учета доходов и расходов сумму гривни, которую он получил от обязательной продажи валюты на дату поступления гривни на текущий счет. Он же признал эти средства доходом на дату поступления на распределительный счет. И тем самым нарушил правила отражения дохода в Книге. За такое нарушение ФЛП может грозить админштраф по ст. 1641 КУоАП за «неподобающее» ведение учета доходов и расходов в размере от 51 до 136 грн.

Во избежание штрафа ФЛП следует провести исправление в Книге. Для этого вам следует дополнить Книгу двумя новыми строками. В одной со знаком «-» снять сумму дохода, которая была отражена на дату поступления валюты на распределительный счет, а в другой отразить, но уже на дату поступления гривни от продажи валюты на текущий счет.

Корректировать итоговые строки не нужно, если сумма, которую снимаете и добавляете, в Книге одна и та же. Если же сумма разная, то подкорректировать следует и ее.

Не разбивали доход на «наличность» и «безналичку»

ФЛП — плательщик ЕН группы 2 с начала 2019 года начал торговать не только за безнал, но и используя наличный способ расчетов. Но, как и в прошлом году, в Книгу указывал доход одной суммой, то есть не разбивая доход на «наличные» и «безналичку». Как исправить такую ошибку?

Налоговики, о чем мы указывали выше, считают, что ФЛП должны обязательно ежедневно разбивать в Книге доход на «наличность» и «безналичку» (категория 107.07 БЗ).

Если ФЛП не делал такого распределения, то к нему могут применить админштраф по ст. 1641 КУоАП (51 — 136 грн.).

Что касается штрафа за неоприходование наличных средств (5-кратный размер неоприходованной суммы), то его к ФЛП фискалы вряд ли смогут применить, если тот своевременно (в день их получения) и в полной сумме записывал в Книгу. Дело в том, что для оприходования ФЛП наличных денег в соответствии с ч. 18 п. 3 и п. 11 Положения № 148 в Книге просто следует осуществить запись дохода за день.

Требования о том, что наличные деньги будут оприходованы, только когда в Книге ФЛП укажет именно о получении наличного дохода, Положение № 148 не содержит

Если же ФЛП хочет исправить свою оплошность, то для этого стоит все строки начиная с 2019 года записать в Книгу со знаком «-», а потом их же вписать с разбитием на 3 строки: «итого», «наличность» и «безналичка» или 2 строки: «итого», «наличность» или «итого», «безналичка», если был только один вид поступлений.

Как видите, работы немало, потому тем ФЛП, кому админштраф за такое нарушение не страшен, возможно, выгоднее оставить все как есть.

Доход раз в месяц, а не ежедневно

ФЛП — плательщик ЕН группы 2 занимается торговлей товаров за наличные. В Книге информацию о полученных доходах он записывал не ежедневно, а по результатам месяца. Как исправить такую ошибку?

Если вместо ежедневного отражения информации о размере дохода делать ежемесячное (ежеквартальное) отражение, то ФЛП может за это горько поплатиться. А именно:

1) если наличная выручка (а именно о таких суммах речь идет в вопросе) не будет в день ее поступления указана в Книге учета доходов, то налоговики будут считать, что она была неоприходована (ч. 18 п. 3 Положения № 148). За такое нарушение в соответствии со ст. 1 Указа № 436 предусмотрен штраф в пятикратном размере неоприходованной суммы;

2) неверное заполнение Книги учета доходов налоговики расценивают как неведение учета или ненадлежащее ведение учета доходов и расходов, а потому попробуют привлечь ФЛП к админответственности по ст. 1641 КУоАП в виде штрафа в размере от 51 до 136 грн.)

Во избежание этих штрафов ФЛП следует

подкорректировать данные Книги учета доходов, а именно внести за каждый день, в который было поступление наличных денег, информацию в Книгу

То есть ФЛП следует дополнить Книгу таким количеством строк, чтобы сумма из гр. 2 Книги учета дохода этих строк была равна сумме дохода, отраженного ФЛП в обобщающих строках (месячных или квартальных). При этом никто не гарантирует, что даже после исправления ошибок, а именно отражения по датам поступления наличной выручки, фискалы не накажут ФЛП за неоприходование наличности. Данные в Книгу попадут не в день поступления наличных денег, а позже, хотя и датированы днем поступления. Но если ошибку не исправить, то штраф за неоприходование гарантирован.

ФЛП никогда не вел Книгу

ФЛП — плательщик ЕН группы 2 вообще никогда не вел зарегистрированную Книгу учета доходов. Какая ответственность предусмотрена за такие действия и как исправить ситуацию?

Если ФЛП не вел никогда Книгу учета доходов, то за неотражение в Книге информации о наличных поступлениях ему «светит» штраф за неоприходование наличных денег. Плюс ко всему этому ему грозит админштраф по ст. 1641 КУоАП за неведение учета или ненадлежащее ведение учета доходов и расходов.

Во избежание ответственности можно использовать два варианта:

1) до прихода налоговиков заполнить Книгу учета дохода с нуля. То есть указать информацию о поступлении средств от даты начала деятельности и по сегодняшний день. В Книге следует отражать данные о сумме полученных доходов ежедневно и разделять сумму полученного наличного и безналичного дохода;

2) если налоговики вскоре пожалуют к вам и потому времени на заполнение Книги нет, то во избежание штрафа можно «потерять» такую Книгу, а потом восстановить ее. О том, как это сделать, читайте на с. 31 этого номера.

Смена фамилии ФЛП

Женщина, которая является ФЛП — плательщиком ЕН группы 3, вышла замуж и взяла фамилию мужа. Следует ли ФЛП вносить информацию о новой фамилии в титульный лист Книги учета доходов?

Все ФЛП знают, что как только они изменят фамилию, имя, отчество, им следует внести информацию о таких изменениях в Реестр плательщиков ЕН. Для этого ФЛП должен подать заявление в течение месяца со дня возникновения таких изменений (п. 298.4 НКУ).

Что касается Книги учета доходов, то ни в НКУ, ни в Порядке ее ведения о том, что ФЛП должен получить новую при таких изменениях или внести в нее какие-то изменения, ничего не сказано. В то же время в п. 3 Порядка ведения Книги учета дохода говорится, что на титульном листе книги учета доходов указываются: фамилия, имя и отчество, регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта для физических лиц, которые имеют отметку в паспорте о праве осуществлять любые платежи по серии и номеру паспорта, налоговый адрес.

Поэтому налоговики рекомендуют

в случае изменения сведений, указанных на титульной странице Книги, самостоятельно указать соответствующие изменения и продолжить ее ведение до регистрации новой (категория 107.07 БЗ)

Как именно вносить такие коррективы, налоговики не говорят. По нашему мнению, есть два варианта: или зачеркнуть старую фамилию и написать новую и подтвердить исправление подписью, или просто поставить новую рядом со старой. Каждый из вариантов имеет право на жизнь.

Переезд в новый район

ФЛП — плательщик ЕН группы 2 в марте 2019 года переехал в другой район города, который подчинен другой ГФС. Но при этом новую Книгу учета не зарегистрировал и продолжает вести старую. Что грозит за такие действия?

По мнению налоговиков, если ФЛП — плательщик ЕН меняет адрес и это приводит к тому, что он становится на учет в новой ГФС, то он обязан завести и зарегистрировать новую Книгу учета доходов в контролирующем органе по новому налоговому адресу (категории 107.07 БЗ).

При этом делать это они советуют не сразу после смены налогового адреса (местожительства), а после истечения бюджетного года, в котором произошло такое изменение (категория 107.07 БЗ).

Аргументируют это фискалы просто: в соответствии с п. 10.13 разд. Х Порядка № 1588 в случае смены местонахождения субъект хозяйствования — налогоплательщик до окончания года быть на учете в контролирующем органе по предыдущему местонахождению (неосновное место учета) с признаком того, что он является налогоплательщиком до окончания года, а в контролирующем органе по новому местонахождению (основное место учета) — с признаком того, что он является налогоплательщиком со следующего года.

Справедливый вывод, который говорит о том, что

ФЛП, который в 2019 году изменит свой адрес, может использовать для учета дохода старую Книгу учета доходов до конца этого года

И только с начала следующего он должен получить новую Книгу. Если это сделать вовремя, то никаких последствий не будет.

Если же этого своевременно не сделать, то ФЛП ожидает обвинение в неоприходовании наличных денег в соответствии со ст. 1 Указа № 436, а также админштраф за неведение учета. При этом, поскольку у ФЛП не будет на руках Книги, которая зарегистрирована по новому месту учета, исправить такое упущение путем внесения данных в Книгу не удастся.

Ошибка в сумме расходов

ФЛП — плательщик ЕН группы 3 по ставке 3 % допустил ошибку при заполнении расходной части Книги учета доходов и расходов, а именно не отразил приобретение товаров для своей деятельности. Стоит ли исправлять эту ошибку?

ФЛП — плательщики ЕН группы 3 в Книге учета доходов и расходов указывают ежедневно не только размер полученного дохода, но и размер понесенных расходов. И это не принимая во внимание то, что на сумму понесенных расходов объект налогообложения (доход) уменьшить нельзя.

В то же время за допущенную ошибку при заполнении раздела ІІ «Расходы» Книги учета доходов и расходов такой ответственности, как при заполнении раздела І «Доходы», не предусмотрено. Дело в том, что неуказание или указание не с той датой суммы понесенных расходов никоим образом не повлияют на оприходование наличности ФЛП — плательщиком ЕН 3 группы. А следовательно, 5-кратный штраф по ст. 1 Указа № 436 к ФЛП применять не смогут.

Максимум, что ожидает ФЛП, так это админштраф по ст. 1641 КУоАП.

Поэтому кто не боится такого штрафа, можно не исправлять данные в разд. ІІ Книги. Те, кто хочет, чтобы у них было все идеально, могут исправить допущенную ошибку. Правила исправления те же, что и в разделе І. То есть ФЛП должен сделать в разделе ІІ новую запись с отражением отрицательного или положительного значения. Так исправлять ошибки в разд. ІІ рекомендуют и фискалы в категории 107.07 БЗ.

Заполнение гр. 4 и 6

ФЛП — плательщик ЕН группы 2 вернул аванс, полученный накануне. В этот день он вообще не получал доход. В результате отражения в Книге учета доходов возврата средств выходит, что в гр. 4 и 6 значится отрицательное значение. А так заполнять эти графы фискалы запрещают. Что будет за такое заполнение Книги?

Проблема с заполнением гр. 4 и 6 Книги учета доходов заключается в том, что фискалы (письмо ГУ ГФС в Одесской области от 04.04.2018 г. № 1362/ІПК/15-32-13-01-09 и категория 107.07 БЗ) убеждены, что сведения в графах 4 «скоригована сума доходу» и 6 «всього» Книги учета доходов не могут указываться с отрицательным значением.

Аргументы: когда у ФЛП в гр. 4 и 6 будет указано отрицательное значение, то это значит, что ФЛП в этот день не получил дохода. А если в течение рабочего дня не был получен доход, то и Книгу заполнять не нужно.

На наш взгляд, такие требования фискалов ошибочны

Объясняется это тем, что в гр. 4 и 6 Книги фигурирует уже откорректированная сумма дохода за определенный день. И она, на наш взгляд, может быть меньше нуля, то есть указывать, что за день ФЛП больше вернул средств, которые были в прошлом его доходом, чем их получил.

О том, что ФЛП должен уменьшить свой доход при возврате средств покупателю, прямо говорит п.п. 5 п. 292.11 НКУ. В нем сказано, что в состав дохода плательщика ЕН не включаются суммы средств (аванс, предоплата), которые возвращаются покупателю товара (работ, услуг) — плательщику ЕН и/или возвращаются плательщиком ЕН покупателю товара (работ, услуг), если такой возврат происходит в результате возврата товара, расторжения договора или по письму-заявлению о возврате средств (ст. 292 НКУ).

А поскольку доход считается по поступлению средств, то в момент получения аванса от покупателя ФЛП показал в Книге доход (отразил сумму в гр. 2). Чтобы эти суммы не попали в доход, ФЛП должен уменьшить ранее отраженный в Книге доход. А для этого он должен возвращенные средства указать в гр. 3 Книги учета доходов. И если сумма возвращенных средств (указанная в гр. 3) в день возврата будет больше размера полученных доходов (информацию о которых указывают в гр. 2), то соответственно в гр. 4 и 6 будет фигурировать отрицательное значение.

Кроме того, в самом Порядке заполнения Книги учета доходов нет и намека на то, что в каких-то графах не может содержаться отрицательное значение. Даже наоборот, Порядок говорит, что при внесении исправлений в Книгу указывайте данные с «-».

Кроме того, наличие в гр. 4 и 6 отрицательного значения не говорит о том, что в определенный день ФЛП вообще не получил дохода и потому заполнять Книгу не нужно. Доход у него мог быть, но его размер оказался меньше суммы средств, которую ФЛП вернул покупателю. А следовательно, рекомендация не заполнять Книгу в тот день, когда в гр. 4 и 6 указано отрицательное значение, неудачная.

Учитывая все вышеуказанное, считаем, что наличие отрицательных значений в гр. 4 и 6 Книги учета доходов не говорит о том, что ФЛП допустил ошибку. Он просто заполнял Книгу, опираясь на требования НКУ. А следовательно, и штрафовать его не за что. Поэтому и исправлять мы бы ничего не рекомендовали. Конечно, если ФЛП отразил в Книге своевременно и в полном объеме все суммы полученных и возвращенных средств.

К сведению! Тем ФЛП, которые не хотят спорить с фискалами и отражать в Книге в гр. 4 и 6 отрицательное значение, рекомендуем в дни возврата средств отражать в гр. 3 только сумму возвращенных средств, которая не превышает размера полученного дохода (он указан в гр. 2). Если же сумма дохода не покрывает размер возвращенных средств, то, чтобы не фигурировал минус в гр. 4 и 6, остаток возвращенной суммы перенесите на другой день, в течение которого будет получен доход. И так до тех пор, пока возвращенную сумму не покроет полученный доход.

Такие правила заполнения, конечно, не прописаны ни в НКУ, ни в Порядке заполнения Книги учета доходов, в то же время дают возможность выполнить требование фискалов и не нарушить требование об оприходовании наличных денег.