Цель и основной принцип

Как признавать выручку (доход) от продажи товаров (работ, услуг)? С этим вопросом сталкивается каждое предприятие. Для предприятий, которые составляют финансовую отчетность по международным стандартам, его регулирует МСФО 15. Это достаточно новый стандарт. Он заменил предыдущие МСБУ 18 «Доход» и МСБУ 11 «Строительные контракты». Его стали обязательно применять к годовым отчетным периодам, которые начинаются с 1 января 2018 года или после этой даты.

Введение МСФО 15 обусловлено вызовами времени. В последние годы стало достаточно популярно прибегать к разного рода маркетинговым акциям. Предоставлять покупателям ретроскидки, бонусы, осуществлять пакетные продажи, когда при приобретении товара или услуги клиент получает что-то бесплатно. Понятно, условно бесплатно. Ведь поставщик все равно несет определенные расходы для того, чтобы передать клиенту эти товары/услуги. МСФО 15 предоставляет достаточно четкие установки относительно того, как признавать доход от продажи товаров/услуг в этих случаях.

Главной целью МСФО 15 является установление принципов, которые применяются при составлении финансовой отчетности, о:

— характере;

— сумме;

— времени возникновения и

— неопределенности доходов от обычной деятельности и денежных потоков, которые возникают в результате договора с клиентом.

Основной принцип МСФО 15 требует

признавать доход в сумме компенсации, право на которую предприятие ожидает получить в обмен на передачу клиентам обещанных товаров или услуг

Заметьте! МСФО 15 не устанавливает конкретных правил признания и оценки дохода. Он содержит набор принципов для принятия предприятием самостоятельных решений.

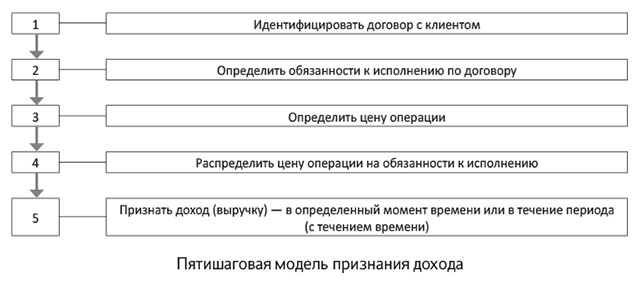

Для того чтобы решить вопрос, когда признавать доход и в какой сумме, применяют аналитическую модель, которая предусматривает выполнение 5 шагов (см. рисунок). То есть МСФО 15 определяет пятишаговую модель признания дохода. Применять все эти шаги нужно последовательно: от первого к пятому.

В соответствии с данной моделью доход от обычной деятельности признают (МСФО 15):

— в момент (или по мере) передачи предприятием контроля над обещанными товарами или услугами (т. е. активом) клиенту (§ 31);

— в сумме компенсации, право на которую предприятие ожидает получить в обмен на эти переданные активы (§ 47).

Учитывая это, доход признают в определенный момент времени (момент передачи контроля) или в течение периода (с течением времени).

Под контролем над активом МСФО 15 понимает способность предприятия управлять использованием актива и получать практически все остальные выгоды от него, а также способность ограничить другим предприятиям доступ к использованию актива и получению выгод от него.

Сразу заметим, что в этом номере мы с вами подробно рассмотрим на примерах суть этой пятишаговой модели — как она работает. То есть базис, который устанавливает МСФО 15.

Сфера применения

МСФО 15 определяет порядок признания любого дохода от обычной деятельности в результате договора с клиентом. То есть если целью договора является продажа товаров, выполнение работ или предоставление услуг, которые являются результатом обычной деятельности предприятия, и этот договор предусматривает получение компенсации, то это сфера регулирования МСФО 15.

Договор — это соглашение между двумя или больше сторонами, которое порождает права и обязанности, являющиеся юридически обязательными.

Клиентом МСФО 15 считает сторону, заключившую с предприятием договор на приобретение товаров или услуг, которые являются результатом обычной деятельности этого предприятия, в обмен на компенсацию.

Договорным считают обязательство предприятия передать товары или услуги клиенту, за которые оно получило компенсацию (или наступил срок уплаты такой суммы) от клиента.

Еще раз подчеркнем:

модель признания дохода по МСФО 15 основана на учете индивидуального договора с клиентом

Если у вас есть договор со стороной, которая не является клиентом, то МСФО 15 к ней не применяют. Пример, когда контрагента по договору не считают клиентом, приводит § 6 МСФО 15. Это случай, когда контрагент заключил с предприятием договор на участие в деятельности или процессе, стороны которого совместно берут на себя риски и совместно пользуются выгодами, являющимися результатом такой деятельности или процесса (например, разработка актива в рамках соглашения о сотрудничестве), а не с целью получить результаты обычной деятельности предприятия.

Однако МСФО 15 предусматривает упрощение практического характера. Этот стандарт можно применить для учета портфеля договоров (или обязанностей к исполнению) с подобными характеристиками (так называемый портфельный подход). Возможно это, если предприятие обоснованно ожидает, что последствия от применения портфельного подхода существенно не будут отличаться от применения МСФО 15 к отдельным договорам. Учитывая портфель договоров, используют оценки и допущения, которые отражают размер и состав такого портфеля.

Но есть целый ряд операций, которые находятся за рамками МСФО 15 (см. таблицу).

Операции с активами вне сферы действия МСФО 15

| Договор/операция | МСФО, которые регламентируют применение |

| Договоры аренды | МСФО 16 «Аренда» |

| Страховые контракты | МСФО 17 «Страховые контракты» |

| Финансовые инструменты и другие контрактные права или обязательства | МСФО 9 «Финансовые инструменты», МСФО 10 «Консолидированная финансовая отчетность», МСФО 11 «Совместная деятельность», МСБУ 27 «Отдельная финансовая отчетность» и МСБУ 28 «Инвестиции в ассоциированные и совместные предприятия» |

| Неденежные обмены между предприятиями одного направления деятельности с целью стимулирования продаж клиентам или потенциальным клиентам* | МСБУ 2 «Запасы», МСФО 5 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность», МСБУ 16 «Основные средства», МСБУ 38 «Нематериальные активы» |

| * Например, МСФО 15 не будет применяться к договору между двумя нефтяными компаниями, которые согласились осуществить обмен нефти, чтобы вовремя удовлетворить потребности своих клиентов в разных четко оговоренных регионах. | |

Действие МСФО 15 не распространяется на признание процентного и дивидендного дохода. Это исключение следует из цели стандарта — он регулирует отношения по договорам с клиентами. А доходы в виде процентов и дивидендов возникают из других правовых оснований.

Также не попадают в сферу действия МСФО 15 некоторые гарантии, учет которых регулируют другие стандарты финансовой отчетности (кроме гарантий на продукцию или услуги).

МСФО 15 может применяться и к части (компоненту) договора с клиентом. Если другие стандарты определяют, каким образом отделить и/или первоначально оценить один или несколько компонентов договора, то предприятие сначала должно выполнить требования других стандартов к отделению и/или оценке. А потом уже применять требования МСФО 15.

Так, в МСФО 16 «Аренда» указано: если договор аренды содержит компонент аренды и один или несколько дополнительных компонентов аренды, или компоненты, которые не связаны с арендой, то арендодатель распределяет полученную компенсацию между компонентами, применяя МСФО 15. Например, коммунальные услуги, которые компенсирует арендатор арендодателю, по сути, являются таким дополнительным компонентом аренды. Поэтому, по-хорошему, арендодатель должен руководствоваться МСФО 15 — распределить полученный арендный платеж между этими компонентами (т. е. арендой и коммунальными услугами) и признать отдельно доход от возмещения коммунальных услуг.

Если другие стандарты не указывают, как отделить и/или первоначально оценить один или несколько компонентов договора, тогда применяют МСФО 15.

Также МСФО 15 определяет порядок учета:

— дополнительных расходов, связанных с заключением договора с клиентом;

— расходов, понесенных для выполнения договора (или его части) с клиентом, если эти расходы не попадают в сферу применения другого стандарта.