Мета та основний принцип

Як визнавати виручку (дохід) від продажу товарів (робіт, послуг)? Із цим запитанням стикається кожне підприємство. Для підприємств, що складають фінансову звітність за міжнародними стандартами, його регулює МСФЗ 15. Це досить новий стандарт. Він прийшов на заміну попереднім МСБО 18 «Дохід» та МСБО 11 «Будівельні контракти». Обов’язково його стали застосовувати до річних звітних періодів, що починаються з 1 січня 2018 року або після цієї дати.

Запровадження МСФЗ 15 обумовлено викликами часу. Зараз досить популярно вдаватися до різного роду маркетингових акцій. Надавати покупцям ретрознижки, бонуси, здійснювати пакетні продажі, коли при придбанні товару або послуги клієнт отримує щось безкоштовно. Зрозуміло, умовно безкоштовно. Адже постачальник все одно несе певні витрати для того, щоб передати клієнту ці товари/послуги.

МСФЗ 15 надає досить чіткі настанови щодо того, як визнавати дохід від продажу товарів/послуг у цих випадках.

Головною метою МСФЗ 15 є встановлення принципів, які застосовуються при складанні фінансової звітності, про:

— характер;

— суми;

— час виникнення та

— невизначеність доходів від звичайної діяльності і грошових потоків, що виникають унаслідок договору з клієнтом.

Основний принцип МСФЗ 15 вимагає

визнавати дохід у сумі, що відображає компенсацію, право на яку підприємство очікує отримати в обмін на передачу клієнтам обіцяних товарів або послуг

Зауважте! МСФЗ 15 не встановлює конкретних правил визнання та оцінки доходу. Він містить набір принципів для прийняття підприємством самостійних рішень.

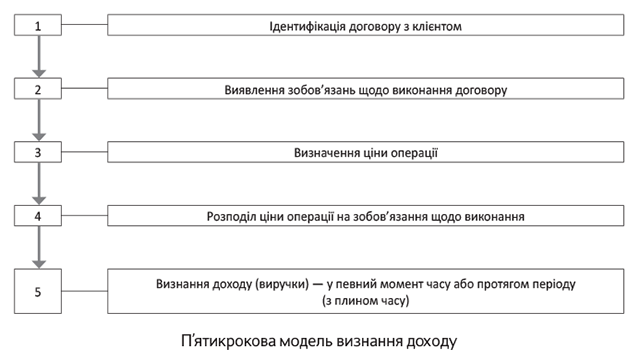

Для того щоб вирішити питання, коли визнавати дохід і в якій сумі, застосовують аналітичну модель, яка передбачає виконання 5 кроків (див. рисунок на с. 3). Тобто МСФЗ 15 визначає 5-крокову модель визнання доходу. Застосовувати всі ці кроки потрібно послідовно: від першого до п’ятого.

Відповідно до цієї моделі дохід від звичайної діяльності визнають (МСФЗ 15):

— у момент (або у міру) передачі підприємством контролю над обіцяними товарами або послугами (тобто активом) клієнтові (§ 31);

— у сумі компенсації, право на яку підприємство очікує отримати в обмін на ці активи (§ 47).

З огляду на це дохід визнають у певний момент часу (момент передачі контролю) або протягом періоду (з плином часу).

Під контролем над активом МСФЗ 15 розуміє здатність підприємства керувати використанням активу та отримувати практично всю решту вигід від нього, а також спроможність обмежити іншим підприємствам доступ до використання активу та отримання вигід від нього.

Одразу зауважимо, що в цьому номері ми з вами детально розглянемо на прикладах сутність цієї 5-крокової моделі — як вона працює. Тобто базис, який установлює МСФЗ 15.

Сфера застосування

МСФЗ 15 визначає порядок визнання будь-якого доходу від звичайної діяльності внаслідок договору з клієнтом. Тобто якщо метою договору є продаж товарів, виконання робіт або надання послуг, які є результатом звичайної діяльності підприємства, і цей договір передбачає отримання компенсації, то це сфера регулювання МСФЗ 15.

Договір — це угода між двома або більше сторонами, яка породжує права та обов’язки, що є юридично обов’язковими.

Клієнтом МСФЗ 15 вважає сторону, яка уклала з підприємством договір на придбання товарів або послуг, які є результатом звичайної діяльності цього підприємства, в обмін на компенсацію.

Договірним вважають зобов’язання підприємства передати товари або послуги клієнтові, за які воно отримало компенсацію (або настав строк сплати такої суми) від клієнта.

Ще раз підкреслимо:

модель визнання доходу за МСФЗ 15 заснована на обліку індивідуального договору з клієнтом

Якщо у вас є договір зі стороною, яка не є клієнтом, то МСФЗ 15 до нього не застосовують. Приклад, коли контрагента за договором не вважають клієнтом, наводить § 6 МСФЗ 15. Це випадок, коли контрагент уклав із підприємством договір з метою взяти участь у діяльності або процесі, в якому сторони договору спільно беруть на себе ризики та спільно користуються вигодами, які є результатом такої діяльності або процесу (наприклад, розробка активу в угоді про співпрацю), а не з метою отримати результати звичайної діяльності підприємства.

Однак МСФЗ 15 передбачає спрощення практичного характеру. Цей стандарт можна застосувати для обліку групи договорів (або зобов’язань щодо виконання) з подібними характеристиками (так званий портфельний підхід). Можливо це, якщо підприємство обґрунтовано очікує, що наслідки від застосування портфельного підходу істотно не відрізнятимуться від застосування МСФЗ 15 до окремих договорів. Обліковуючи портфель договорів, використовують оцінки і припущення, що відображають розмір і склад портфеля.

Але є цілий ряд операцій, які знаходяться за рамками МСФЗ 15 (див. таблицю).

Операції з активами поза сферою дії МСФЗ 15

| Договір/операція | МСФЗ, які регламентують застосування |

| Договори про оренду | МСФЗ 16 «Оренда» |

| Страхові контракти | МСФЗ 17 «Страхові контракти» |

| Фінансові інструменти та інші контрактні права чи зобов’язання | МСФЗ 9 «Фінансові інструменти», МСФЗ 10 «Консолідована фінансова звітність», МСФЗ 11 «Спільна діяльність», МСБО 27 «Окрема фінансова звітність» та МСБО 28 «Інвестиції в асоційовані та спільні підприємства» |

| Негрошові обміни між підприємствами одного напряму діяльності з метою стимулювання продажів клієнтам або потенційним клієнтам* | МСБО 2 «Запаси», МСФЗ 5 «Непоточні активи, утримувані для продажу, та припинена діяльність», МСБО 16 «Основні засоби», МСБО 38 «Нематеріальні активи» |

| * Наприклад, МСФЗ 15 не застосовуватиметься до договору між двома нафтовими компаніями, які погодилися здійснити обмін нафти, аби вчасно задовольнити вимоги своїх клієнтів у різних чітко визначених географічних місцях. | |

Дія МСФЗ 15 не поширюється на визнання процентного та дивідендного доходу. Цей виняток випливає з мети стандарту — він регулює відносини за договорами з клієнтами. А доходи у вигляді відсотків і дивідендів виникають з інших правових підстав.

Також не потрапляють до сфери дії МСФЗ 15 деякі гарантії, облік яких регулюють інші стандартами (крім гарантій на продукцію або послуги).

МСФЗ 15 може застосовуватися і до частини (компонента) договору з клієнтом. Якщо інші стандарти визначають, як відокремити та/або первісно оцінити одну чи декілька частин договору, то підприємство спочатку повинно виконати вимоги інших стандартів щодо відокремлення та/або оцінки. А потім уже застосовувати вимоги МСФЗ 15.

Так, у МСФЗ 16 «Оренда» зазначено: якщо договір оренди містить компонент оренди та один або більше додаткових компонентів оренди, або компоненти, що не пов’язані з орендою, то орендодавець розподіляє отриману компенсацію між компонентами, застосовуючи МСФЗ 15. Наприклад, комунальні послуги, які компенсує орендар орендодавцю, по суті, є таким додатковим компонентом оренди. Тому, по-хорошому, орендодавець має керуватися МСФЗ 15 — розподілити отриманий орендний платіж між цими компонентами (тобто орендою та комунальними послугами) і визнати окремо дохід від відшкодування комунальних послуг.

Якщо інші стандарти не вказують, як відокремити та/або первісно оцінити одну або кілька частин договору, тоді застосовують МСФЗ 15.

Також МСФЗ 15 визначає порядок обліку:

— додаткових витрат, пов’язаних з укладенням договору з клієнтом;

— витрат, понесених для виконання договору (або його частини) з клієнтом, якщо ці витрати не належать до сфери застосування іншого стандарту.