Рассматривать, как работает модель признания дохода по МСФО 15, будем на условном примере. Заметим, что этот пример мы будем использовать еще не раз и в следующих статьях, посвященных описанию пятишаговой модели.

Пример. По условиям договора при приобретении оборудования (станка) стоимостью 200 тысяч гривень клиент получает еще безвозмездно:

1) монтаж этого оборудования и

2) один год ежемесячного техобслуживания.

Задание: определить, в какой сумме и на какую дату мы должны признать доход от этой операции.

Критерии идентификации договора

Первый шаг важен для того, чтобы, во-первых, вообще определить, должны ли мы применять МСФО 15? А во-вторых, для того, чтобы выполнить все следующие шаги и правильно рассчитать сумму дохода.

МСФО 15 определяет договор как соглашение между двумя или несколькими сторонами, которое создает обеспеченные правовой защитой права и обязанности. И здесь же уточняет: юридическая защищенность является вопросом законодательства. То есть предприятие должно проанализировать, создает ли договор с клиентом права и обязанности, выполнение которых является юридически обязательным (и если создает, то когда).

Договоры могут быть письменными, устными или принятыми в обычной практике ведения бизнеса предприятия. Кроме того, чтобы признать доход по МСФО 15, договор с клиентом должен соответствовать определенным критериям. Причем выполняться все они должны одновременно. А именно:

1) стороны утвердили договор и готовы выполнять свои обязательства;

2) права каждой стороны на товары или услуги, которые будут переданы, и условия их оплаты можно идентифицировать;

3) договор имеет коммерческое содержание;

4) высока вероятность получения компенсации, на которую предприятие будет иметь право в обмен на товары/услуги, которые будут переданы клиенту.

В договоре обязательно должны быть зафиксированы условия оплаты. Это очень важно и для дальнейшего определения цены операции, и для того, чтобы, например, установить, сразу ли будет признана дебиторская или кредиторская задолженность или, может, сначала нужно признать договорной актив или договорное обязательство. Об этих понятиях мы далее с вами поговорим.

Еще один интересный момент — договор должен иметь коммерческое содержание. То есть ожидается, что риски, распределение во времени или величина будущих денежных потоков предприятия изменятся в результате выполнения договора. Если же это какая-то безоплатная передача (т. е. договор имеет совсем безвозмездный характер), то МСФО 15 тогда не применяют. Ведь такой договор не имеет коммерческой цели.

Что касается высокой вероятности получения компенсации от клиента, то стандарт прямо говорит, что оценивать платежеспособность нашего клиента мы не должны. Наша задача — только рассмотреть способность клиента и его намерение выплатить такую сумму компенсации, когда наступит срок платежа.

Сумма компенсации, на которую предприятие будет иметь право, может быть меньше, чем цена, указанная в договоре

Это возможно, если предприятие предложило клиенту ценовую уступку (так называемую скидку, дисконт, возмещение, бонусы или другие стимулы). Такие уступки являются формами переменной компенсации.

Объединение договоров

В большинстве случаев предприятия будут применять модель для учета отдельных договоров с клиентами. Ведь МСФО 15 определяет порядок учета индивидуального договора с клиентом. Однако в качестве практического решения предприятие может применять МСФО 15 к портфелю договоров (или обязанностей к исполнению) с аналогичными характеристиками.

Договоры объединяют и учитывают как один договор, если они:

1) заключены одновременно или приблизительно в одно и то же время;

2) с одним и тем же клиентом (или связанными сторонами клиента).

Кроме того, по отношению к этим договорам должны выполняться один или несколько из следующих критериев:

— эти договоры согласовывались как единый пакет с единой коммерческой целью;

— сумма компенсации, которая должна быть уплачена по одному договору, зависит от цены или выполнения другого договора; либо

— товары или услуги, обещанные по договорам (или некоторые товары или услуги, обещанные по каждому договору), представляют собой одну обязанность к исполнению.

А вот проведение переговоров по нескольким договорам одновременно не является достаточным подтверждением того, что они представляют собой единый договор для целей учета.

Модификация договора

Довольно часто стороны решают изменить объем или цену (или и то, и другое) договора. Изменение или внесение поправок в существующий договор называют модификацией.

Модификация договора имеет место, когда стороны договора утвердили ее в письменном виде, по устной договоренности или по обычной практике ведения бизнеса. Если стороны договора не утвердили его модификацию, то предприятие продолжает применять МСФО 15 к существующему договору, пока модификация договора не будет утверждена.

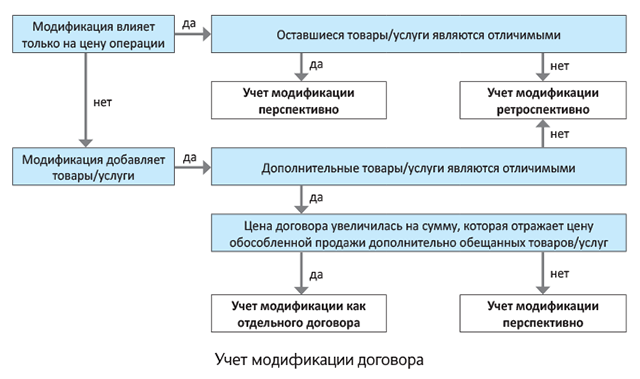

В зависимости от характера модификации договора ее учитывают как отдельный договор или часть существующего договора (см. рисунок).

Договор признают новым, если выполняются оба таких условия:

1) объем договора увеличился вследствие включения дополнительных товаров или услуг, которые являются отличимыми;

2) цена договора возросла на сумму компенсации, которая отражает цену обособленной продажи* данным предприятием дополнительно обещанных товаров или услуг и любые соответствующие корректировки такой цены с учетом условий конкретного договора. Например, предприятие может откорректировать цену продажи отличимого дополнительного товара/услуги на величину скидки, которую получает клиент в связи с тем, что предприятию не нужно нести расходы, связанные с продажей, которые он понес бы, продавая подобный товар/услугу новому клиенту.

* Цена обособленной продажи (товара или услуги) — цена, по которой предприятие продало бы покупателю обещанный товар или услуги по отдельности.

В ином случае модификацию учитывают:

— перспективно — путем распределения оставшейся суммы компенсации на оставшиеся обязанности к исполнению (или оставшиеся отличимые товары или услуги в одной обязанности к исполнению);

— ретроспективно — если оставшиеся товары/услуги не являются отличимыми и, следовательно, являются частью единой обязанности к исполнению, частично удовлетворенной на дату модификации, это приводит к кумулятивной корректировке дохода на дату модификации договора.

Выбор варианта учета зависит от того, являются ли отличимыми оставшиеся обещанные товары/услуги от тех, которые уже были переданы на дату модификации договора или до такой даты. Если оставшиеся товары/услуги является отличимыми, то применяют перспективный учет, если они не являются отличимыми — ретроспективный.

Если оставшиеся товары/услуги включают как отличимые, так и не отличимые, то влияние модификации признают только относительно невыполненных обязанностей к исполнению (в том числе частично не выполненных).

Договоры, не соответствующие критериям

Для целей МСФО 15 договора не существует, если каждая из сторон договора обладает юридическим правом в одностороннем порядке расторгнуть полностью невыполненный договор без выплаты компенсации другой стороне (или сторонам).

Договор считают полностью невыполненным, если соблюдаются оба таких условия:

1) предприятие еще не передало клиенту обещанные товары или услуги; и

2) предприятие еще не получило компенсацию в обмен на обещанные товары или услуги.

Если договор с клиентом не соответствует критериям признания, то предприятие продолжает его анализировать, чтобы определить, будет ли он отвечать в дальнейшем таким критериям.

Если договор с клиентом не отвечает критериям признания и предприятие получает от клиента компенсацию, то ее признают как обязательство, пока не произойдет любое одно из таких событий:

— предприятие не имеет невыполненных обязательств по передаче товаров/услуг клиенту и вся (или практически вся) компенсация, обещанная клиентом, была им получена и не подлежит возврату; или

— договор был расторгнут и компенсация, полученная от клиента, не подлежит возврату.

В зависимости от фактов и обстоятельств, связанных с договором, признанное обязательство представляет собой обязанность предприятия:

— или передать товары или услуги в будущем;

— или вернуть полученную компенсацию.

В любом случае обязательства оценивают по сумме компенсации, полученной от клиента.

Вернемся к нашему условному примеру с поставкой оборудования. Допустим, что все условия относительно идентификации договора выполняются. Есть заключенный договор. Стороны определили свои права и обязанности (продавец должен передать оборудование, осуществить его монтаж и ежемесячное техобслуживание), а клиент должен произвести оплату. Определена цена договора и условия оплаты. Есть высокая вероятность того, что клиент осуществит оплату за оборудование.

Время переходить к шагу 2.

выводы

- Предприятие должно проанализировать, создает ли договор с клиентом права и обязанности, выполнение которых является юридически обязательным (и если создает, то когда).

- Договор с клиентом должен иметь коммерческое содержание.

- Модификация договора имеет место, когда стороны ее утвердили и она или создает новые, или изменяет существующие юридически обеспеченные их права и обязанности.

- Если договор не отвечает критериям признания и предприятие получает от клиента компенсацию, то ее признают как обязательство.