Что влияет на цену операции?

Цена операции — это сумма компенсации, на которую предприятие ожидает получить право в обмен на передачу клиенту обещанных товаров или услуг. Исключение составляют суммы, собранные от имени третьих лиц (например, некоторые налоги с продаж).

Компенсация, обещанная в договоре с клиентом, может включать фиксированные суммы, переменные суммы или и те, и те суммы. Чтобы определить цену операции, предприятие должно рассмотреть условия договора и свою привычную практику бизнеса. Как бы это ни было странно, но не всегда цена, которую мы определили в договоре, является ценой операции, поскольку на окончательную цену влияют разные факторы.

Какие факторы могут влиять на цену операции? На оценку цены операции влияют (1) характер, (2) время и (3) сумма компенсации, обещанной клиентом. Определяя цену операции, учитывают влияние всех перечисленных ниже факторов:

— переменную компенсацию и ее ограничение;

— наличие в договоре значительного компонента финансирования;

— неденежную компенсацию;

— компенсацию, подлежащую выплате клиенту.

Если есть такие факторы, то мы должны учесть их при определении цены операции, т. е. откорректировать цену операции. При определении цены операции исходят из предположения, что товары/услуги будут переданы клиенту, как обещано действующим договором, и договор не будет расторгнут, продлен или изменен.

Переменная компенсация и ее ограничения

Сумма компенсации, обещанная в договоре, может изменяться в зависимости от скидок, дисконтов, возмещений, набранных баллов, ценовых уступок, стимулов, бонусов по результатам работы, штрафов или других подобных факторов.

Почему компенсацию называют переменной? Да потому что ее наличие зависит от наступления или ненаступления определенного события в будущем. Например, сумма компенсации будет переменной, если или товар был продан с правом возврата, или фиксированная сумма обещана как бонус за показатели деятельности по достижении определенного рубежа.

Рассмотрим пример 1. Предприятие регулярно поставляет товар. Цена поставки — 50 грн. за единицу. Но договором предусмотрено: если клиент приобретет у нас в течение года 1000 единиц товара, то цена товара составит 40 грн./ед., если приобретет 1500 единиц — соответственно 38 грн./ед. То есть будет эта скидка или нет, зависит от того, приобретет ли у нас клиент достаточное количество товара. Следовательно, есть элемент неопределенности.

Предприятие включает в цену операции часть или всю сумму переменной компенсации, только если существует высокая вероятность того, что если неопределенность будет разрешена, не произойдет значительного восстановления суммы признанного дохода. То есть не будет существенной корректировки ранее отраженного дохода.

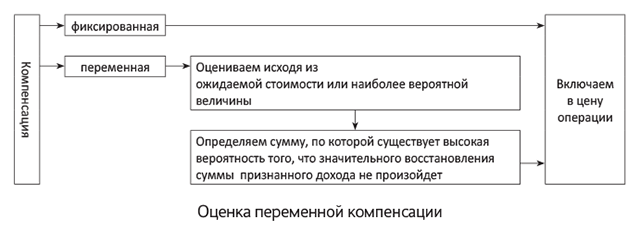

Если компенсация, обещанная в договоре, включает переменную величину, тогда нужно оценить сумму компенсации, на которую предприятие будет иметь право в обмен на передачу обещанных товаров/услуг клиенту. МСФО 15 предусматривает два метода оценки суммы переменной компенсации:

1) ожидаемой стоимости — это сумма взвешенных с учетом вероятности значений из диапазона возможных сумм компенсации. Ожидаемая стоимость может быть надлежащей оценкой суммы переменной компенсации, если предприятие имеет большое количество договоров с подобными характеристиками;

2) наиболее вероятной величины — это единственное наиболее вероятное значение в диапазоне возможных сумм компенсации (т. е. наиболее вероятный результат договора). Наиболее вероятной суммой может быть соответствующая оценка величины переменной компенсации, если договор имеет только два возможных результата (например, предприятие или получает бонус за показатели деятельности, или нет). Допустим, договор предусматривает выплату бонуса. Если у нас есть несколько вероятных вариантов получения бонуса, то используем метод ожидаемой стоимости. Если же вариант только один (получим бонус или нет), то используем метод наиболее вероятной величины. При этом используют метод, который лучше прогнозирует расчет дохода (см. рисунок). Избранный метод применяют последовательно в течение срока действия договора.

Пример 2. Предприятие регулярно поставляет товар. Цена поставки — 50 грн. за единицу. Но договором предусмотрено, что если клиент приобретет у нас в течение года 1000 ед. этого товара, то цена составит 40 грн./ед.; 1500 ед. — 38 грн./ед.; 2000 ед. — 36 грн./ед.

Переменную компенсацию оцениваем с использованием метода наиболее вероятной величины.

Отдел маркетинга дает оценку что, вероятнее всего, клиент приобретет у предприятия в течение года 1400 ед. товара. То есть в итоге этот товар будет стоить для клиента 40 грн./ед. вместо 50 грн./ед.

Допустим, в первом месяце клиент приобрел 100 ед. товара. На дату отгрузки (по условиям договора — оплата после отгрузки) мы признаем:

— дебиторскую задолженность исходя из цены 50 грн./ед., как это предусмотрено договором. Эта же цена 50 грн./ед. будет определена и в отгрузочных документах. И именно исходя из нее начислим и налоговые обязательства (НО) по НДС.

— доход признаем сразу, исходя уже из суммы переменной компенсации — по цене 40 грн./ед., т. е. с учетом вероятной скидки. А остальные 1000 грн. признаем как договорное обязательство. Более подробно о нем поговорим позже (см. с. 23).

Записи сделаем такие:

Дт 361 — 5000 грн. (100 ед. х 50 грн./ед.);

Кт 702 — 4000 грн. (100 ед. х 40 грн./ед.);

Кт 685 — 1000 грн.

Обратите внимание: доход мы признаем исходя из цены 40 грн./ед., а вот НДС нужно начислять исходя из цены 50 грн. И только когда клиент выполнит все условия для получения скидки (т. е. приобретет необходимый объем товара) — мы составим расчет корректировки к налоговой накладной и откорректируем НО до цены 40 грн.

Важный нюанс: первичные документы у нас будут с ценой 50 грн./ед. Конечно, этот момент может привлечь внимание налоговиков. Поэтому, считаем, нужно составить бухсправку, в которой со ссылкой на МСФО 15 обосновать, почему доход признан именно в этой сумме. К бухсправке следует приложить как подтверждение, например, отчет отдела маркетинга об объемах предыдущих закупок товара клиентом.

И еще важный момент. В конце каждого отчетного периода следует обновлять оценку цены операции для достоверного отражения обстоятельств, сложившихся на конец отчетного периода, и изменения обстоятельств в течение отчетного периода. То есть если мы видим, например, что клиент у нас приобретет большее количество товара, чем планировалось, и будет иметь еще большую скидку, то мы перерассчитываем доход уже исходя из новой цены.

Также необходимо учитывать вероятность и величину уменьшения дохода. Среди факторов, которые могут увеличить вероятность или величину уменьшения дохода, в частности, такие:

— на сумму компенсации достаточно сильно влияют факторы, на которые предприятие не может влиять. Ими могут быть волатильность рынка, решения или действия третьих сторон, погодные условия и высокий риск морального износа обещанного товара или услуги;

— разрешение неопределенности в отношении суммы компенсации не ожидается в течение длительного периода времени;

— опыт предприятия (или иное подтверждение) в контексте аналогичных договоров ограничен или такой опыт (или иное подтверждение) имеет ограниченную прогнозную ценность;

— у предприятия сложилась практика предоставления широкого спектра ценовых уступок или изменение сроков и условий платежа по подобным договорам при подобных обстоятельствах;

— договор предусматривает большое количество и широкий спектр возможных сумм компенсации.

Значительный компонент финансирования

Это связано с дисконтированием. Вы наверняка знаете, что по МСФО мы учитываем стоимость денежных средств во времени. То есть стоимость денег, полученных сегодня, реально больше, чем этот же номинал денежных средств, например, через год.

Поэтому МСФО 15 говорит, что мы должны при признании дохода установить, есть ли значительный компонент финансирования. О его существовании свидетельствуют, в частности, такие факторы:

— есть значительная разница промежутка времени между моментом передачи обещанных товаров/услуг клиенту и моментом оплаты клиентом за них. Например, мы продаем товары в рассрочку или нам сначала клиент перечисляет оплату и есть значительная разница во времени между датой получения оплаты и датой отгрузки товара;

— есть значительная разница между суммой обещанной компенсации и денежной ценой продажи обещанных товаров или услуг.

Цель корректировки — признать доход от обычной деятельности в сумме, которую клиент заплатил бы за обещанные товары или услуги, если бы он расплачивался за эти товары/услуги денежными средствами, когда (или по мере того, как) они переходят к клиенту (т. е. цена продажи на условиях оплаты деньгами сразу). Оценивая, содержит ли договор компонент финансирования и является ли он значительным для договора, принимают во внимание все уместные факты и обстоятельства.

Впрочем, если период между передачей обещанного товара/услуги клиенту и оплатой за него не больше одного года, § 63 МСФО 15 позволяет не учитывать значительный компонент финансирования.

Договор с клиентом не имеет значительного компонента финансирования при наличии любого из таких факторов:

— клиент заплатил за товары/услуги авансом и сроки их передачи определяет клиент;

— значительная сумма обещанной компенсации является переменной, а сумма или сроки ее получения зависят от наступления или ненаступления определенного будущего события, которое, по сути, неподконтрольно клиенту или предприятию (например, если компенсация — это роялти на основе объема продаж);

— разница между обещанной компенсацией и денежной ценой продажи товара/услуги возникает по причинам, отличным от предоставления финансирования клиенту или предприятию, и соразмерна причине ее возникновения.

Заметьте! МСФО 15 требует, чтобы мы учитывали значительный компонент финансирования не только, когда предприятие предоставляет клиенту отсрочку в осуществлении платежа (т. е. когда оно, по сути, кредитует покупателя), но и когда предприятие получает от покупателя аванс и есть значительная разница во времени между получением аванса и предоставлением услуги (т. е. когда клиент кредитует предприятие).

При этом пользуются ставкой дисконтирования, которая применялась бы в отдельной операции финансирования между предприятием и его клиентом на момент заключения договора. Это ставка, отражающая кредитные характеристики стороны, которая получает финансирование по договору.

Пример 3. 01.01.2019 г. предприятие отгрузило товар покупателю за 100 тыс. грн. (без НДС) с отсрочкой платежа на 2 года. По договору клиент должен уплатить деньги за товар через два года — 31.12.2020 г. Ставка дисконтирования — 15 %.

В данном случае, по сути, предприятие кредитует клиента. Поэтому это та ставка (i), по которой клиент мог бы привлечь заемные средства. 100 тыс. грн. (FV) — это сумма, которую предприятие получит через 2 года (n).Нам нужно определить настоящую стоимость (PV) этой суммы, т. е. продисконтировать эти 100 тыс. грн.

Тогда настоящая стоимость (PV) составит:

PV = FV : (1 + і)n = 100000 : (1 + 0,15)2 = 75614,37 грн. = 75614 грн. Таким образом, на дату отгрузки признаем доход в сумме 75614 грн. Разницу между 100000 грн. и 75614 грн. в сумме 24386 грн. признаем как процентный доход (финансовый доход). Дебиторскую задолженность учитываем по амортизированной стоимости (см. табл. 1).

Таблица 1. Определение балансовой стоимости дебиторской задолженности

| Год | Балансовая стоимость на начало периода, грн. | Процентный доход, грн. | Балансовая стоимость на конец периода, грн. |

| 2019 | 75614 | 11342 (75614 х 15 %) | 86956 |

| 2020 | 86956 | 13044 (86956 х 15 %) | 100000 |

Определенная настоящая стоимость дебиторской задолженности (75614 грн.) — это сумма на начало периода. А далее на нее начисляем проценты исходя из ставки дисконтирования 15 %.

Потом определяем балансовую стоимость на конец периода. Для этого к балансовой стоимости на начало периода прибавляем проценты (75614 грн. + + 11342 грн.).

На сумму 86956 грн. опять же начисляем проценты по ставке 15 %. И таким образом на конец 2020 года выходим на сумму 100 тыс. грн.

В бухучете делаем такие проводки (см. табл. 2):

Таблица 2. Учет на условиях отсрочки платежа

| № п/п | Дата | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | ||||

| 1 | 01.01.2019 | Признан доход от реализации на дату отгрузки товара | 183 | 702 | 75614 |

| 2 | 31.12.2019 | Начислен финансовый доход за 2019 год | 373 | 732 | 11342 |

| 3 | 31.12.2019 | Переведена дебиторская задолженность за товар из долгосрочной в текущую на дату баланса | 361 | 183 | 75614 |

| 4 | 31.12.2020 | Начислен финансовый доход за 2020 год | 373 | 732 | 13044 |

| 5 | 31.12.2020 | Получены денежные средства от клиента | 311 | 361 | 75614 |

| 311 | 373 | 24386 | |||

Обратите внимание: в примере для упрощения мы взяли годовой отчетный период. Но если мы отчитываемся поквартально, то нужно будет определить балансовую стоимость дебзадолженности на каждую отчетную дату и соответственно определить процентный доход.

Пример 4. 01.01.2019 г. предприятие получило предварительную оплату от покупателя в сумме 100 тыс. грн. (без НДС). По условиям договора отгрузка товара произойдет только через два года — 31.12.2020 г. Ставка дисконтирования — 15 %.

В данном случае, по сути, клиент кредитует предприятие. Поэтому ставка дисконтирования — это ставка, по которой предприятие-продавец может привлечь заемные средства. В этом случае 100 тыс. грн. — это настоящая стоимость задолженности. Поэтому дисконтировать ее не нужно. Мы просто начисляем проценты на эту сумму.

Как рассчитать балансовую стоимость кредиторской задолженности, показано в табл. 3.

Таблица 3. Определение балансовой стоимости кредиторской задолженности

| Год | Балансовая стоимость на начало периода, грн. | Процентные расходы, грн. | Балансовая стоимость на конец периода, грн. |

| 2019 | 100000 | 15000 | 115000 |

| 2020 | 115000 | 17250 | 132250 |

Обратите внимание! 31.12.2020 г. предприятие отгружает товар. В этот момент происходит передача контроля и, соответственно, возникают основания для признания дохода от реализации.

В бухучете будут осуществлены следующие проводки (табл. 4).

Таблица 4. Учет на условиях предварительной оплаты

| № п/п | Дата | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | ||||

| 1 | 01.01.2019 | Получен аванс от клиента | 311 | 681 | 100000 |

| 2 | 31.12.2019 | Начислены финансовые расходы за 2019 год | 952 | 684 | 15000 |

| 3 | 31.12.2020 | Начислены финансовые расходы за 2020 год | 952 | 684 | 17250 |

| 4 | 31.12.2020 | Признан доход от реализации на дату отгрузки товара | 681 | 702 | 100000 |

| 684 | 702 | 32250 | |||

Неденежная компенсация

Компенсация за обещанные товары/услуги со стороны клиента может иметь другую форму, нежели денежными средствами (неденежная компенсация). В таком случае для определения цены операции компенсацию неденежными средствами (или обещание неденежной компенсации) оценивают по справедливой стоимости.

Если нет возможности обоснованно оценить справедливую стоимость неденежной компенсации, тогда ее оценивают опосредованно на основании цены обособленной продажи товаров/услуг, обещанных клиенту в обмен на компенсацию.

Согласно МСФО 15, если справедливая стоимость изменяется по причинам, отличным от формы компенсации (например, вследствие результатов деятельности предприятия), тогда учитывают ограничение переменной компенсации.

Компенсация, подлежащая уплате клиенту

Отдельные предприятия выплачивают компенсацию своим покупателям. В большинстве случаев такая компенсация является стимулом, который предприятие предоставляет покупателю с целью привлечь его к покупке или повторной покупке своих товаров или услуг. Учитывают ее как уменьшение цены операции и, значит, дохода от обычной деятельности. Исключение — случаи, когда выплату осуществляют в обмен на отличимый товар или услугу, которые клиент передает предприятию.

Такая компенсация обычно имеет форму скидки или возврата стоимости товаров/услуг, предоставленных продавцом. Компенсация может быть выплачена клиенту денежными средствами в форме ретробонусов или кредита, или в другой форме поощрения (например, купон или ваучер).

Если компенсация, подлежащая выплате клиенту, учитывается как снижение цены операции, то уменьшение дохода признают, когда (или по мере того как) происходит более позднее из следующих двух событий:

— предприятие передает соответствующие товары или услуги клиенту;

— предприятие выплачивает или обещает выплатить компенсацию (даже если этот платеж зависит от будущего события). Такое обещание может предусматриваться обычной практикой бизнеса предприятия.