Распределение на основе цены обособленной продажи

Конечно, если у нас всего одна обязанность к исполнению, то никакого распределения мы не делаем и сразу переходим к шагу 5.

Вернемся к нашему примеру с поставкой оборудования (см. с. 5). Мы с вами определились, что у нас три обязанности к исполнению: (1) поставка оборудования, (2) его монтаж и (3) техническое обслуживание. А цена в договоре определена только за оборудование — 200 тыс. грн. Теперь нам нужно распределить эту сумму (200 тыс. грн.) между всеми обязанностями к исполнению.

Цену операции распределяют на каждую обязанность к исполнению (или отличимый товар/услугу) в сумме, которая отражает сумму компенсации, на которую предприятие ожидает получить право в обмен на передачу обещанных товаров или услуг клиенту.

Как это сделать? Параграф 74 МСФЗ 15 устанавливает, что такое распределение мы делаем исходя из относительной цены обособленной продажи.

Цена обособленной продажи — это цена, по которой предприятие продало бы покупателю обещанный товар или услугу в отдельности.

Наилучшим подтверждением цены обособленной продажи является наблюдаемая цена товара или услуги, когда его продают в отдельности при подобных обстоятельствах и подобным клиентам. Указанная в договоре цена или цена по прейскуранту может быть (но не должна по умолчанию считаться таковой) ценой обособленной продажи таких товара или услуги.

Чтобы распределить цену операции на каждую обязанность к исполнению на основе относительной цены обособленной продажи, нужно определить отличимый товар или услугу и распределить цену операции пропорционально к таким ценам обособленной продажи. Относительную цену обособленной продажи каждой обязанности к исполнению определяют на момент заключения договора.

То есть, например, оборудование стоит 200 тыс. грн., монтаж оборудования (как отличимая услуга, если ее клиент заказывает отдельно) стоит 10 тыс. грн., а техническое обслуживание на год (если клиент заказывает его отдельно) — 15 тыс. грн. В таком случае обособленная цена продажи составит:

— для оборудования — 200 тыс. грн.;

— для монтажа оборудования — 10 тыс. грн.;

— для технического обслуживания — 15 тыс. грн.

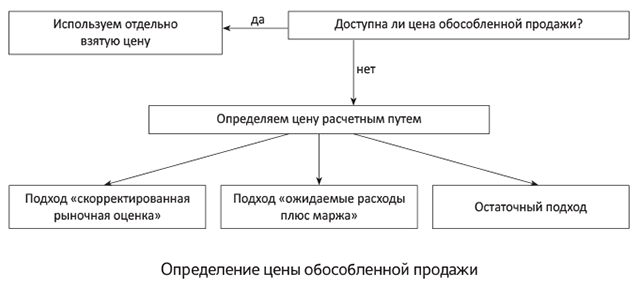

Давайте посмотрим на схеме, как определять цену обособленной продажи (см. рис. на с. 17).

Первое, что мы определяем: есть ли у нас цена обособленной продажи товара/услуги, т. е. цена, по которой мы отдельно продаем эти товары/услуги.

Однако определить цену обособленной продажи товара или услуги может быть сложно. Тогда определяют цену расчетным путем и используют методы, пригодные для ее оценки.

Возможные методы оценки

Это метод, основанный на скорректированной рыночной оценке, — анализируют рынок, на котором предприятие продает товары или услуги, и определяют цену, которую клиент на таком рынке готов был бы уплатить за эти товары/услуги. То есть ориентируются на цены конкурентов на подобные товары/услуги с соответствующей корректировкой таких цен, если это необходимо, для отражения расходов и рентабельности предприятия.

Можно использовать подход «ожидаемые расходы плюс маржа» — предприятие может составить прогнозную оценку своих ожидаемых расходов на выполнение обязанности к исполнению, а потом прибавить соответствующую маржу для данного товара или услуги. Например, у нас нет обособленной цены на монтаж оборудования. Но мы можем определить себестоимость монтажа и прибавить к этой сумме определенный процент маржи.

Остаточный подход применяют, если цена продажи имеет неопределенный или переменный характер. Он предусматривает, что из общей цены операции вычитают суммы наблюдаемых цен обособленной продажи других товаров или услуг, обещанных в договоре. Например, у нас есть отдельная цена на оборудование, отдельная цена на монтаж. Для того чтобы определить отдельную цену на техобслуживание, минусуем из общей цены по договору отдельную цену оборудования и монтажа.

В МСФЗ 15 указано, что для оценки цен обособленной продажи товаров/услуг можно воспользоваться комбинацией данных (или других) методов.

Посмотрим пример. Допустим, что у нас есть обособленная цена на оборудование. Она составляет 200 тыс. грн. На монтаж оборудования обособленной цены нет.

Предприятие для ее определения решило воспользоваться подходом «ожидаемые расходы плюс маржа».

Оно определило, что обособленная стоимость монтажа составляет 10 тыс. грн. Обособленная цена технического обслуживания в год составляет 15 тыс. грн.

Распределение цены операции на обязанности к исполнению

| Отличимый товар/услуга | Цена операции, грн. | Цена обособленной продажи, грн. | Доля, % | Цена после распределения, грн. |

| Оборудование | 200000 | 200000 | 88,89 % (200000 : 225000 х 100) | 177780 (200000 х 88,89 : 100) |

| Монтаж | 0 | 10000 | 4,44 % (10000 : 225000 х 100) | 8880 (200000 х 4,44 : 100) |

| Техобслуживание в течение года | 0 | 15000 | 6,67 % (15000 : 225000 х 100) | 13340 (200000 х 6,67 : 100) |

| Всего | 200000 | 225000 | 100 | 200000 |

В первой графе таблицы приведены все наши отличимые обязанности по договору. Во второй — цена операции, то есть та цена, которую мы определили с вами на шаге 3. В нашем случае — это 200 тыс. грн. (цена оборудования). Обособленная цена (графа 3), как мы договорились, для оборудования составляет 200 тыс. грн., для монтажа — 10 тыс. грн., для техобслуживания — 15 тыс. грн.

Как видим, по строке «Всего» общая стоимость договора по ценам обособленной продажи составляет 225 тыс. грн. (графа 3), что больше, чем цена операции (200 тыс. грн. — графа 2).

Далее, пользуясь обычными математическими правилами, мы принимаем 225 тыс. за 100 % и определяем удельный вес стоимости каждой обязанности в общей цене операции (графа 4). Потом цену операции (200 тыс. грн.) распределяем в соответствии с определенным удельным весом каждой обязанности к исполнению (графа 5).

Распределение переменной компенсации и скидки

МСФО 15 предусматривает два исключения по распределению цены операции на основе относительных цен обособленной продажи.

Первое исключение касается распределения переменной компенсации. Так, компенсация, обещанная в договоре, может распределяться на весь договор или на определенную часть договора. Например, на:

— одну или несколько, но не все, обязанности к исполнению в договоре (например, бонус может зависеть от передачи обещанного товара или услуги в течение определенного периода времени); или

— один или несколько, но не все отличимые товары или услуги, обещанные в серии отличимых товаров/услуг, которые являются частью одной обязанности к исполнению (например, компенсация, обещанная за второй год двухлетнего договора о предоставлении услуг по уборке, увеличится в зависимости от изменений оговоренного индекса инфляции).

Для применения данного исключения необходимо, чтобы выполнялись оба таких критерия:

1) условия переменного платежа касаются непосредственно деятельности предприятия по выполнению обязанности к исполнению или передачи отличимого товара/услуги (или к конкретному результату выполнения обязанности к исполнению или передачи отличимого товара/услуги); и

2) распределение всей переменной суммы компенсации полностью на обязанности к исполнению или отличимый товар/услугу соответствует цели распределения, если рассматривать все обязанности к исполнению и условия оплаты по договору.

Второе исключение, которое применяется при распределении цены операции на основе относительной цены обособленной продажи, касается скидок.

Если предприятие продает пакет товаров/услуг, часто обещанная компенсация по договору бывает меньше, чем сумма цен обособленной продажи каждого отдельного элемента. В таком случае, когда предприятие имеет наблюдаемое подтверждение, что вся скидка относится исключительно к одной или нескольким, но не всем обязанностям к исполнению в договоре, эту скидку распределяют только на те товары/услуги, к которым она относится.

При этом скидку распределяют полностью на одну или несколько, но не на все обязанности к исполнению в договоре, если выполняются все следующие критерии (§ 82 МСФО 15):

1) предприятие регулярно продает каждый отличимый товар/услугу (или каждый пакет отличимых товаров/услуг) в договоре в отдельности;

2) предприятие также регулярно продает в отдельности пакет (или пакеты) некоторых из этих отличимых товаров/услуг со скидкой к цене обособленной продажи товаров/услуг в каждом пакете; и

3) скидка, относящаяся к каждому пакету товаров/услуг, является практически такой же, как и скидка в договоре, а анализ товаров/услуг в каждом пакете обеспечивает наблюдаемое подтверждение того, к какой обязанности к исполнению (или обязанностям к исполнению) относится вся скидка, предусмотренная в договоре.

выводы

- Цену операции распределяют на каждую обязанность к исполнению на основе относительных цен обособленной продажи товаров или услуг, обещанных клиенту.

- Наилучшим подтверждением цены обособленной продажи является наблюдаемая цена, когда предприятие продает товар или услугу отдельно при подобных обстоятельствах и подобным клиентам.

- Если определить цену обособленной продажи товара/услуги невозможно, тогда ее определяют расчетным путем и используют методы, пригодные для такой оценки.

- Скидки распределяют пропорционально на все обязанности к исполнению. Исключения — случаи, когда предприятие располагает наблюдаемыми подтверждениями, что вся скидка относится только к одной или нескольким, но не всем обязанностям к исполнению.