Розподіл на основі окремо взятих цін продажу

Звісно, якщо у нас усього одне зобов’язання щодо виконання, то ніякого розподілу ми не робимо й одразу переходимо до кроку 5.

Повернемося до нашого прикладу з постачанням обладнання (див. с. 5). Ми з вами визначилися, що у нас три зобов’язання щодо виконання: (1) постачання обладнання, (2) його монтаж та (3) технічне обслуговування. А ціна у договорі визначена тільки за обладнання — 200 тис. грн. Тепер нам потрібно розподілити цю суму (200 тис. грн.) між усіма зобов’язаннями щодо виконання.

Ціну операції розподіляють на кожне зобов’язання щодо виконання (або відокремлений товар/послугу) у сумі, яка відображає суму компенсації, на яку підприємство сподівається отримати право в обмін на передачу обіцяних товарів або послуг клієнтові.

Як це зробити? Параграф 74 МСФЗ 15 установлює, що такий розподіл ми робимо виходячи з відносної окремо взятої ціни продажу.

Окремо взята ціна продажу — це ціна, за якою підприємство продало б обіцяний товар або послуги клієнтові окремо. Кращим підтвердженням окремо взятої ціни продажу є ціна товару або послуги, яку спостерігають за такий товар/послугу, коли його продають окремо за подібних обставин та подібним клієнтам. Зазначена в договорі ціна або ціна на товар/послугу, вказана в переліку цін, може бути (але не слід вважати, що в усіх випадках обов’язково буде) окремо взятою ціною продажу цього товару/послуги.

Щоб розподілити ціну операції на кожне зобов’язання щодо виконання на основі відносних окремо взятих цін продажу, треба визначити відокремлений товар або послугу та розподілити ціну операції пропорційно до таких окремо взятих цін продажу. Відносну окремо взяту ціну продажу кожного зобов’язання щодо виконання визначають на момент укладання договору.

Тобто, наприклад, обладнання коштує 200 тис. грн., монтаж обладнання (як окрема послуга, якщо її клієнт замовляє окремо) коштує 10 тис. грн., а технічне обслуговування на рік (якщо клієнт замовляє його окремо) — 15 тис. грн. У такому випадку окремо взята ціна складе:

— для обладнання — 200 тис. грн.;

— для монтажу обладнання — 10 тис. грн.;

— для технічного обслуговування — 15 тис. грн.

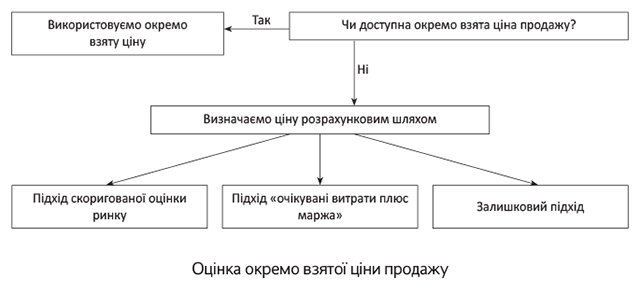

Давайте подивимося на схемі, як визначати оцінку окремо взятої ціни продажу (див. рисунок).

Перше, що ми визначаємо: чи є у нас окремо взята ціна продажу товару/послуги, тобто ціна, за якою ми окремо продаємо ці товари або послуги.

Проте визначити окремо взяту ціну продажу товару або послуги може бути складно. Тоді визначають ціну розрахунковим шляхом і використовують методи, придатні для її оцінки.

Можливі методи оцінки

Це метод скоригованої оцінки ринку — оцінюють ринок, на якому підприємство продає товари або послуги, та оцінюють ціну, яку клієнт на цьому ринку готовий був би заплатити за ці товари/послуги. Тобто орієнтуються на ціни конкурентів на подібні товари/послуги з відповідним коригуванням таких цін, якщо це необхідно для відображення витрат і рентабельності підприємства.

Можна використовувати підхід «очікувані витрати плюс маржа» — підприємство може скласти прогнозну оцінку своїх очікуваних витрат, пов’язаних із задоволенням зобов’язання щодо виконання, а потім додати відповідну маржу для відповідного товару або послуги. Наприклад, у нас немає окремо взятої ціни на монтаж обладнання. Але ми можемо визначити собівартість монтажу та додати до цієї суми певний відсоток маржі.

Залишковий підхід застосовують, якщо ціна продажу має невизначений або змінний характер. Він передбачає, що із загальної ціни операції вираховують суми окремо взятих цін продажу на інші товари або послуги, обіцяні в договорі. Наприклад, у нас є відокремлена ціна на обладнання, відокремлена ціна на монтаж. Для того, щоб визначити відокремлену ціну на техобслуговування, вираховуємо із загальної ціни за договором відокремлену ціну обладнання і відокремлену вартість монтажу.

У МСФЗ 15 зазначено, що для оцінки окремо взятих цін продажу товарів/послуг можна скористатися поєднанням даних (або інших) методів.

Подивимося приклад. Припустимо, що у нас є окремо взята ціна на обладнання. Вона складає 200 тис. грн. На монтаж обладнання відокремленої ціни немає. Підприємство для її визначення вирішило скористатися підходом «очікувані витрати плюс маржа». Воно визначило, що відокремлена вартість монтажу складає 10 тис. грн. Окремо взята ціна технічного обслуговування на рік дорівнює 15 тис. грн.

Здійснюємо розподіл ціни операції на основі окремо взятих цін у таблиці.

Розподіл ціни операції на зобов’язання щодо виконання

| Відокремлений товар/послуга | Ціна операції, грн. | Окремо взята ціна продажу, грн. | Частка, % | Ціна після розподілу, грн. |

| Обладнання | 200000 | 200000 | 88,89 % (200000 : 225000 х 100) | 177780 (200000 х 88,89 : 100) |

| Монтаж | 0 | 10000 | 4,44 % (10000 : 225000 х 100) | 8880 (200000 х 4,44 : 100) |

| Техобслуговування протягом року | 0 | 15000 | 6,67 % (15000 : 225000 х 100) | 13340 (200000 х 6,67 : 100) |

| Всього | 200000 | 225000 | 100 | 200000 |

У першій графі таблиці це всі наші відокремлені зобов’язання за договором. У другій — ціна операції, тобто та ціна, яку ми визначили з вами на кроці 3. У нашому випадку — це 200 тис. грн. (ціна обладнання). Окремо взята ціна (графа 3), як ми визначилися, для обладнання складає 200 тис. грн., для монтажу — 10 тис. грн., для техобслуговування — 15 тис. грн.

Як бачимо, за рядком «Всього» загальна вартість договору за окремо взятими цінами продажу складає 225 тис. грн. (графа 3), що більше, ніж ціна операції (200 тис. грн. — графа 2).

Далі, користуючись звичайними математичними правилами, ми приймаємо 225 тис. за 100 % і визначаємо питому вагу вартості кожного зобов’язання у загальній ціні операції (графа 4). Потім ціну операції (200 тис. грн.) розподіляємо відповідно до визначеної питомої ваги кожного зобов’язання щодо виконання (графа 5).

Розподіл змінної компенсації та знижки

МСФЗ 15 передбачає два винятки щодо розподілу ціни операції на основі відносних окремо взятих цін продажу. Перший виняток стосується розподілу змінної компенсації. Так, компенсація, обіцяна в договорі, може розподілятися на весь договір або на певну частину договору. Наприклад, на:

— одне або декілька, але не всі, зобов’язання щодо виконання в договорі (наприклад, бонус може залежати від передачі обіцяного товару або послуги протягом певного періоду часу); або

— один або декілька, але не всі, відокремлені товари або послуги, обіцяні в серії відокремлених товарів/послуг, які є частиною одного зобов’язання щодо виконання (наприклад, компенсація, обіцяна на другий рік дворічного договору про надання послуг прибирання, збільшиться залежно від змін певного індексу інфляції).

Для застосування цього винятка необхідно, щоб виконувалися обидва такі критерії:

1) умови змінної оплати стосуються безпосередньо діяльності підприємства, спрямованої на здійснення зобов’язання щодо виконання або передачу відокремленого товару/послуги (або на отримання конкретного результату від задоволення зобов’язання щодо виконання чи від передачі відокремленого товару/послуги); та

2) розподіл змінної суми компенсації повністю на зобов’язання щодо виконання або відокремлений товар/послугу відповідає меті розподілу, якщо розглядати всі зобов’язання щодо виконання та строки оплати в договорі.

Другий виняток, що застосовується при розподілі ціни операції на основі відносної окремо взятої ціни продажу, стосується знижок.

Якщо підприємство продає пакет товарів/послуг, часто обіцяна компенсація в договорі буває менша, ніж сума окремо взятих цін продажу кожного окремого елемента. У такому разі, коли підприємство має відкриті свідчення, що вся знижка відноситься тільки до одного або більше, але не всіх зобов’язань щодо виконання у договорі, цю знижку розподіляють лише на ті товари/послуги, на які вона відноситься.

При цьому знижку розподіляють повністю на одне або більше, але не на всі зобов’язання щодо виконання в договорі, якщо виконуються всі такі критерії (§ 82 МСФЗ 15):

1) підприємство регулярно продає кожний відокремлений товар/послугу (або кожний пакет окремих товарів/послуг) у договорі окремо;

2) підприємство також регулярно продає окремо пакет (або пакети) деяких із цих відокремлених товарів/послуг зі знижкою за окремо взятими цінами продажу на товари/послуги в кожному пакеті; та

3) знижка, що розподіляється на кожний пакет товарів/послуг, є практично такою ж, як знижка у договорі, а аналіз товарів/послуг у кожному пакеті надає свідчення (які можна спостерігати) того, до якого зобов’язання щодо виконання (або зобов’язань щодо виконання) відноситься вся знижка в договорі.

висновки

- Ціну операції розподіляють на кожне зобов’язання щодо виконання на основі відносних окремо взятих цін продажу товарів або послуг, обіцяних клієнтові.

- Кращим підтвердженням окремо взятої ціни продажу є ціна, яку можна спостерігати, коли підприємство продає товар/послугу окремо за подібних обставин та подібним клієнтам.

- Якщо визначити окремо взяту ціну продажу товару/послуги неможливо, тоді її визначають розрахунковим шляхом і використовують методи, придатні для такої оцінки.

- Знижки розподіляють пропорційно на всі зобов’язання щодо виконання. Винятки — випадки, коли підприємство має відкриті свідчення, що вся знижка відноситься тільки до одного або більше, але не до всіх зобов’язань щодо виконання.