Средства, зачисленные на счет плательщика в СЭА НДС, могут быть направлены исключительно (пп. 2001.5, 2001.7 НКУ):

— в государственный бюджет в сумме налоговых обязательств (НО) по НДС, подлежащих уплате по итогам отчетного налогового периода,

— в счет погашения налогового долга по НДС*, возникшего после 01.07.2015 г.

* В случае уплаты налоговых обязательств, которые возникли до 1 июля 2015 года, и/или погашения налогового долга по налоговым обязательствам, которые возникли до 1 июля 2015 года, перечисление средств в бюджет осуществляется непосредственно с текущих счетов налогоплательщика, открытых в банках (абз. 2 п. 87.1 НКУ).

И только сумма средств, которая превысит два вышеуказанных показателя, может быть перечислена на текущий счет плательщика по его желанию. Оформляется такое желание заявлением, которое подается в контролирующий орган в составе НДС-отчетности текущего отчетного периода.

Назовем главные условия, при соблюдении которых плательщик может претендовать на возврат средств с электронного НДС-счета.

Условия возврата

Как мы уже сказали: если на НДС-счете скопились лишние деньги, то, независимо от источника и причин их образования, такие средства вы можете вернуть себе на текущий счет. Но сделать это можно, только соблюдая следующие условия (пп. 2001.5, 2001.6 НКУ, 101.17 БЗ).

(1) Лишние средства должны быть в наличии на электронном счете на дату подачи декларации. То есть сумма средств на НДС-счете на момент подачи НДС-декларации должна превышать сумму налога, задекларированную к уплате в бюджет (стр. 18), и сумму налогового долга (при его наличии).

(2) Сумма НДС по НН, составленным и зарегистрированным в отчетном периоде, не должна превышать сумму НО, задекларированных в отчетном периоде. Другими словами, возврат средств на текущий счет возможен только при отсутствии суммы превышения между значением ∑НаклВид в соответствующем отчетном периоде, над суммой НО по поставкам товаров/услуг, задекларированных в НДС-отчетности (строка 1, колонка «Б» НДС-декларации) за этот же отчетный период (п. 2001.5 НКУ, п. 21 Порядка № 569). Если такое превышение есть, то денег плательщику не видать, независимо от суммы переплаты.

(3) Сумма средств к возврату на текущий счет не должна превышать сумму лимита на момент подачи декларации, в которой заявлено о возврате средств. Это следует из п. 2001.6 НКУ, который позволяет возврат средств плательщику, если уменьшение показателя ∑ПопРах не приведет к формированию отрицательного значения показателя реглимита (∑Накл).

(4) Заявление-приложение Д4 на возврат средств должно быть правильно составлено.

Имейте в виду: лишние средства на возврат можно заявить только по результатам представления приложения Д4 в составе НДС-декларации текущего отчетного периода. То есть налоговики не позволят вернуть деньги путем подачи уточняющего расчета и приложения Д4 к нему (101.17 БЗ).

Общий механизм возврата

Опишем общий механизм возврата денег. По сути, он состоит из трех последовательных действий.

1. Плательщик НДС подает заявление — приложение Д4 в составе налоговой декларации за соответствующий отчетный период

2. Налоговики направляют Казначейству реестр для возврата средств, в котором указываются наименование налогоплательщика, налоговый номер и индивидуальный налоговый номер, сумма налога, подлежащего перечислению в бюджет или на текущий счет плательщика налога, и реквизиты такого счета (в случае представления налогоплательщиком заявления о возврате средств на его текущий счет) (п. 21 Порядка № 569).

3. Казначейство на основании реестра в течение 5 рабочих дней после предельного срока уплаты НО возвращает средства плательщику на текущий счет (п. 21 Порядка № 569).

Учтите: реглимит на сумму средств, заявленных в Д4 к возврату на текущий счет, уменьшится сразу в момент подачи НДС-декларации с приложением Д4 (п. 2001.6 НКУ)

А вот если по каким-либо причинам (например, неверно заполнено приложение Д4) в течение 10 рабочих дней после предельного срока уплаты НО деньги вам так и не вернут, лимит должны восстановить (п. 21 Порядка № 569).

Допустим, заявление о возврате на текущий счет лишних средств с НДС-счета подано в составе НДС-декларации за октябрь 2020 года. Срок уплаты обязательств по такой декларации — 30.11.2020 г. Следовательно, Казначейство должно перечислить средства не позже 07.12.2020 г. (5-й рабочий день после 30 ноября). Если в течение следующих пяти рабочих дней — не позже 14.12.2020 г. (5-й рабочий день после 7 декабря) сумма переплаты по каким-либо причинам так и не будет возвращена на текущий счет плательщика, такое уменьшение реглимита подлежит сторнированию (последний абзац п. 21 Порядка № 569).

Реглимитные баталии

Повторим: как только вы заявите сумму к возврату на текущий счет (подадите приложение Д4) и оно пройдет контроль у налоговиков, тотчас на эту же сумму происходит уменьшение лимита регистрации. Происходит это через показатель ∑ПопРах — общей суммы пополнения электронного счета (п. 2001.6 НКУ, 101.17 БЗ). Напомним, этот показатель учитывается в формуле нарастающим итогом с 01.07.2015 г. (а для плательщиков НДС, зарегистрированных после 01.07.2015 г., — с даты такой регистрации) с соответствующим знаком «+» или «-» и отражается в строке 3 Извлечения по форме J1401206.

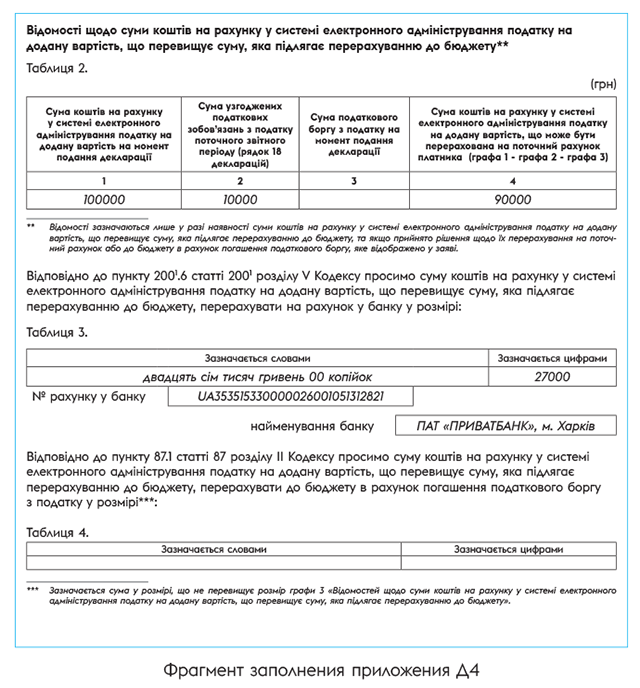

Пример. Исходя из условных значений Извлечения по форме J1401206 ((см. таблицу на с. 14), рассчитаем максимальную сумму переплаты, которую плательщик имеет право заявить для возврата на текущий счет (в приложении Д4 к декларации).

Допустим, по результатам отчетного периода за октябрь 2020 года сумма НДС к уплате составила 10 тыс. грн. На дату предоставления декларации по НДС остаток на электронном счете составил 100 тыс. грн, а реглимит — 27 тыс. грн. Несмотря на то, что после уплаты обязательств за октябрь на электронном счете остается 90 тыс. грн (100 - 10), максимальная сумма, которую плательщик может заявить к возврату в составе декларации за октябрь 2020 года, может составить не более 27 тыс. грн (в пределах регистрационного лимита). В этом случае после прохождения контроля приложением Д4 регистрационный лимит будет равен нулю.

Заполняем приложение Д4

В общем случае приложение Д4 имеет три предназначения. Его применяют, если нужно: (1) заявить бюджетное возмещение (сумму которого рассчитали в приложении Д3), либо (2) передать лимит при реорганизации, либо (3) вернуть лишние деньги на текущий счет или в счет долга по НДС. Нас интересует последний случай.

Если есть лишние деньги на НДС-счете и вы решили их использовать, то в приложении Д4 следует определить их сумму. Для этого в нем заполняют таблицу 2. Рассмотрим построчно порядок заполнения таблицы 2 приложения Д4 (см. фрагмент заполнения).

Определяем лишние деньги на НДС-счете

| Графа | Описание |

| 1 | Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість на момент подання декларації |

| В графе 1 указываем сумму лишних средств, имеющихся на НДС-счете на момент подачи декларации. Информацию об остатке средств на электронном счете в СЭА плательщик может получить через информационно-телекоммуникационную систему «Електронний кабінет»/меню «Система електронного адміністрування ПДВ»/опция «Реєстр транзакцій» (п. 421.2 НКУ), а также путем подачи запроса (п. 13 Порядка № 569) по форме J1302301/F1302301 «Запит щодо отримання реквізитів електронного рахунку та інформації щодо залишку коштів на такому рахунку» и получения в ответ Извлечения по форме J1402301/F1402301 «Витяг про реквізити електронного рахунку та інформації щодо залишку коштів на такому рахунку» (см. 101.17 БЗ) | |

| 2 | Сума узгоджених податкових зобов’язань з податку поточного звітного періоду (рядок 18 декларацій) |

| В эту графу переносим значение стр. 18 декларации текущего отчетного периода | |

| 3 | Сума податкового боргу з податку на момент подання декларації |

| Здесь указывают сумму налогового долга по НДС на момент подачи декларации (при его наличии), который возник начиная с 01.07.2015 г. (п. 87.1 НКУ). Узнать его размер можно, направив запрос по форме J/F1300203 «Запит про отримання витягу щодо стану розрахунків з бюджетами та цільовими фондами за даними органів ДФС», на который придет ответ по форме J/F1400203 «Витяг з інформаційної системи органів ДФС щодо стану розрахунків платника з бюджетом та цільовими фондами» (п. 13 Порядка № 569), или из интегрированной карточки плательщика в электронном кабинете (п. 421.2 НКУ). Учтите: сумму налогового долга (при его наличии) обязательно указывают в гр. 3, независимо от того, какое решение принято плательщиком в отношении лишних денег на НДС-счете | |

| 4 | Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість, що може бути перерахована на поточний рахунок платника (графа 1 - графа 2 - графа 3) |

| В этой графе рассчитывают сумму, которая может быть возвращена на текущий счет. Она определяется как разность: гр. 1 - гр. 2 - гр. 3. Учтите: эта графа таблицы 2 заполняется всегда, независимо от того, какое решение принято плательщиком в отношении излишка денег на НДС-счете (вернуть на текущий счет или пустить на погашение налогового долга) | |

Ниже указываем желаемое направление использования таких средств. Так, заполняют:

— таблицу 3 — если хотят вернуть лишние деньги с НДС-счета на текущий счет (такая сумма не должна превышать сумму из гр. 4 табл. 2 и сумму реглимита). Сумму записывают словами и цифрами, а также приводят реквизиты счета в банке, на который хотят вернуть деньги;

— таблицу 4 — при направлении средств в счет погашения налогового долга по НДС, согласно п. 87.1 НКУ (такая сумма не должна превышать сумму из в гр. 3 табл. 2).

На основании вышеприведенного примера заполним фрагмент приложения Д4 и заявим лишние деньги к возврату на текущий счет.