Порядок № 435 устанавливает особые правила для отражения отпускных в Отчете по форме № Д4.

Отпускные отражаем в Отчете по форме № Д4, сформированном за тот месяц, в котором они были фактически начислены (в бухгалтерском учете)

Это согласуется с ч. 2 ст. 9 Закона № 2464, в которой указано, что исчисление ЕСВ осуществляется на основании бухгалтерских и других документов, в соответствии с которыми осуществляется начисление (исчисление) или которые подтверждают начисление (исчисление) выплат (дохода). Ну и то, что в Отчете по ЕСВ отражаем именно начисленные суммы, следует из названий его граф.

То есть для того, чтобы ответить на вопрос: «Как отразить отпускные в Отчете по ЕСВ?», нужно посмотреть на бухучет.

При начислении отпускных (Кт 661) у хозрасчетных предприятий есть два варианта:

1) всю их сумму вы можете начислить в том месяце, в котором ее выплачиваете;

2) отпускные можете начислить по частям — отдельно по каждому месяцу, на который приходятся календарные дни отпуска.

Важно! Оба варианта являются правильными (см. письма Минфина от 23.02.2018 г. № 35220-07-10/5151 и от 13.10.2017 г. № 35220-07-2/27938) и активно используются работодателями.

Так, если отпускные будущего месяца (например, декабря) выплачивают и начисляют в текущем месяце (в ноябре), то их следует отразить в Отчете по форме № Д4 за текущий месяц (ноябрь).

Если же отпускные будущего месяца (декабря) выплачивают авансом в текущем месяце (в ноябре), а начисляют в следующем (декабре), то они в Отчет по форме № Д4 за текущий месяц (ноябрь) попасть не должны.

Таблицы и отпускные

Таблица 1. В таблице 1 отпускные показываем в общей сумме заработной платы. Отдельно их выделять не нужно.

Таблица 5. В ней отражаем только информацию относительно трех «детских» отпусков: отпуска в связи с беременностью и родами, отпуска для ухода за ребенком до 3 лет и отпуска для ухода за ребенком от 3 до 6 лет. Все остальные отпуска в таблицу 5 попасть не должны.

Таблица 6. В ней отпускные отражаем не в общей сумме заработной платы, начисленной работнику, а в отдельных строках, проставляя среди прочего:

— в графе 9 — тот же код категории застрахованного лица, с которым отражаем зарплату, начисленную такому лицу;

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц и год, за которые начислены отпускные.

Графу 15 по строке с отпускными текущего месяца заполняем только в том случае, если работнику в таком месяце не начислялась зарплата.

Важно! Если вы в Отчете за текущий месяц сформировали строку с отпускными будущего месяца, то графу 15 по этой строке заполняйте только в том случае, если отпуск пришелся на весь такой месяц.

Закрепим сказанное на примерах.

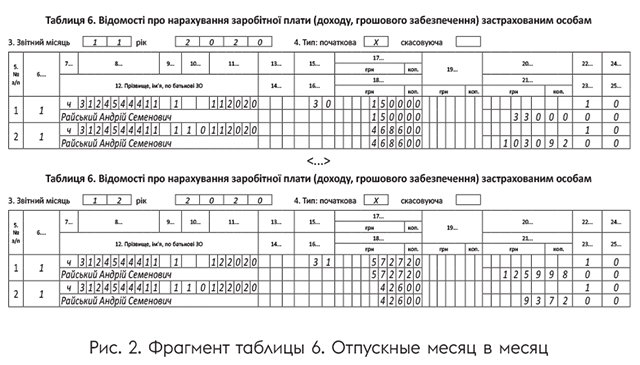

Пример 1. Работник Райский Андрей Семенович (основное место работы, полная занятость) с 9 ноября по 2 декабря 2020 года будет находиться в ежегодном отпуске.

Сумма зарплаты за фактически отработанные дни ноября 2020 года — 1500 грн (ЕСВ — 330 грн).

Сумма отпускных за период ежегодного отпуска составляет 5112 грн, в том числе за 22 календарных дня ноября — 4686 грн (ЕСВ — 1030,92 грн), за 2 календарных дня июня — 426 грн (ЕСВ — 93,72 грн).

Сумма заработной платы за фактически отработанные дни декабря 2020 года — 5727,20 грн (ЕСВ — 1259,98 грн).

Вариант 1. Всю сумму отпускных предприятие начисляет в ноябре. Тогда эти отпускные войдут в Отчет по ЕСВ за ноябрь. Таблица 6 Отчета будет заполнена так, как указано на рис. 1.

Вариант 2. Предприятие начисляет отпускные отдельно за каждый месяц, на который приходится отпуск. При таком подходе отпускные за ноябрь будут отражены в Отчете по ЕСВ за ноябрь, а отпускные за декабрь — в декабрьском Отчете (см. рис. 2).

И не забываем о требовании об уплате ЕСВ с МЗП. Если фактическая база начисления ЕСВ по ставке 22 %, определенная по основному месту работы работника, за месяц, на который приходится ежегодный отпуск, оказалась ниже минзарплаты, рассчитываем дополнительную базу начисления ЕСВ (см. «Отчет по ЕСВ и требование об уплате ЕСВ с МЗП» этого номера).

С отражением отпускных разобрались. Предлагаем поговорить о доначислении и сторнировании отпускных.

Доначисляем/сторнируем

Доначисленные суммы отпускных отражаем таким же образом, как и обычные отпускные. То есть в таблице 6 Отчета, за тот месяц, в котором они были доначислены, формируем отдельную строку для таких выплат и проставляем в графе 10 код типа начислений «10», а в графе 11 — месяц и год, за которые проведено доначисление.

Интереснее дело обстоит со сторнированием отпускных.

Отсторнированные суммы отражаем в таблице 6 также в отдельных строках со знаком «минус». Так нам поступать велит п. 9 разд. IV Порядка № 435. В нем указано:

внесение отрицательных значений сумм начисленного дохода допускается в случае отражения сторнированных сумм отпускных

В таком случае в таблице 6 по строке с отсторнированными отпускными указываем:

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц и год, за которые раньше были начислены лишние отпускные;

— в графах 17 и 18 — сумму сторнированных отпускных со знаком «минус»;

— в графе 21 — также со знаком «минус» сумму ЕСВ, которая была начислена на сумму сторнированных отпускных.

Графы 22 — 25 заполняем в общем порядке.

Внимание! Поскольку отпускные «привязаны» к месяцу, за который они были начислены, то их доначисление или сторнирование повлияет на базу начисления ЕСВ такого месяца. Это, в свою очередь, может привести к необходимости рассчитать или откорректировать дополнительную базу начисления ЕСВ. Подробнее о ее отражении в Отчете по ЕСВ см. «Отчет по ЕСВ и требование об уплате ЕСВ с МЗП» этого номера.

Таблицы и компенсация

В таблице 1 компенсацию за неиспользованные дни отпуска отражаем в общей сумме заработной платы. Отдельно ее выделять не нужно.

В таблице 5, если компенсация начислена при увольнении работника, не забываем указать сведения о дате и основаниях прекращения трудового договора (см. «Трудовые отношения и зарплата» этого номера).

В отличие от отпускных, компенсацию за дни неиспользованного отпуска в таблице 6 отражаем в общей сумме заработной платы текущего месяца. Отдельно ее выделять с КТН «10» в графе 10 таблицы 6 не нужно.

Пример 2. Проценко Игорь Игоревич (основное место работы, полная занятость) увольняется 26.11.2020 г. В день увольнения ему начислена основная зарплата за фактически отработанное время и сумма компенсации за неиспользованные дни ежегодного отпуска.

Общая сумма начислений — 12000 грн (ЕСВ — 2640 грн).

Смотрим рис. 3.