Порядок № 435 установлює особливі правила для відображення відпускних у Звіті за формою № Д4.

Відпускні відображаємо у Звіті за формою № Д4, сформованому за той місяць, у якому вони були фактично нараховані (у бухгалтерському обліку)

Це узгоджується з ч. 2 ст. 9 Закону № 2464, в якій зазначено, що обчислення ЄСВ здійснюється на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу). Ну й те, що у Звіті з ЄСВ відображаємо саме нараховані суми, випливає з назв його граф.

Тобто для того, щоб відповісти на запитання, як відобразити відпускні у Звіті з ЄСВ, потрібно подивитися на бухоблік.

При нарахуванні відпускних (Кт 661) у госпрозрахункових підприємств є два варіанти:

1) усю їх суму ви можете нарахувати в тому місяці, в якому її виплачуєте;

2) відпускні можете нарахувати частинами — окремо по кожному місяцю, на який припадають календарні дні відпустки.

Важливо! Обидва варіанти є правильними (див. листи Мінфіну від 23.02.2018 р. № 35220-07-10/5151 та від 13.10.2017 р. № 35220-07-2/27938) і активно використовуються роботодавцями.

Так, якщо відпускні наступного місяця (наприклад, грудня) виплачують і нараховують у поточному місяці (у листопаді), то їх слід відобразити у Звіті за формою № Д4 за поточний місяць (листопад).

Якщо ж відпускні наступного місяця (грудня) виплачують авансом у поточному місяці (листопаді), а нараховують у наступному місяці (грудні), то вони у Звіт за формою № Д4 за поточний місяць (листопад) потрапити не повинні.

Таблиці та відпускні

Таблиця 1. У таблиці 1 відпускні показуємо в загальній сумі заробітної плати. Окремо їх виділяти не потрібно.

Таблиця 5. У ній відображаємо тільки інформацію щодо трьох «дитячих» відпусток: відпустки у зв’язку з вагітністю та пологами, відпустки для догляду за дитиною до 3 (від 3 до 6) років. Усі інші відпустки до таблиці 5 потрапити не повинні.

Таблиця 6. У ній відпускні зазначаємо не в загальній сумі заробітної плати, нарахованої працівникові, а в окремих рядках, проставляючи, серед іншого:

— у графі 9 — той же код категорії застрахованої особи, з яким відображаємо зарплату, нараховану такій особі;

— у графі 10 — код типу нарахувань «10»;

— у графі 11 — місяць і рік, за які нараховано відпускні.

Графу 15 за рядком з відпускними поточного місяця заповнюємо тільки в тому випадку, якщо працівнику в такому місяці не нараховувалася зарплата.

Важливо! Якщо ви у Звіті за поточний місяць сформували рядок з відпускними наступного місяця, то графу 15 за цим рядком заповнюйте тільки в тому випадку, якщо відпустка припала на весь такий місяць.

Закріпимо сказане на прикладах.

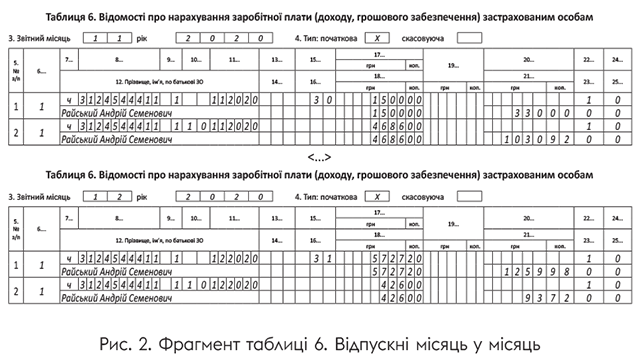

Приклад 1. Працівник Райський Андрій Семенович (основне місце роботи, повна зайнятість) з 9 листопада по 2 грудня 2020 року перебуватиме в щорічній відпустці. Сума зарплати за фактично відпрацьовані дні листопада 2020 року — 1500 грн. (ЄСВ — 330 грн).

Сума відпускних за період щорічної відпустки становить 5112 грн, у тому числі за 22 календарних дні листопада — 4686 грн (ЄСВ — 1030,92 грн), за 2 календарних дні червня — 426 грн (ЄСВ — 93,72 грн).

Сума заробітної плати за фактично відпрацьовані дні грудня 2020 року — 5727,20 грн (ЄСВ — 1259,98 грн).

Варіант 1. Усю суму відпускних підприємство нараховує в листопаді. Тоді ці відпускні увійдуть до Звіту з ЄСВ за листопад. Таблиця 6 Звіту буде заповнена так, як показано на рис. 1.

Варіант 2. Підприємство нараховує відпускні окремо за кожен місяць, на який припадає відпустка. При такому підході відпускні за листопад будуть відображені у Звіті з ЄСВ за листопад, а відпускні за грудень — у грудневому Звіті (див. рис. 2).

І не забуваємо про вимогу щодо сплати ЄСВ з МЗП. Якщо фактична база нарахування ЄСВ за ставкою 22 %, визначена за основним місцем роботи працівника, за місяць, на який припадає щорічна відпустка, виявилася нижчою за мінзарплату, розраховуємо додаткову базу нарахування ЄСВ (див. «Звіт з ЄСВ та вимога про сплату ЄСВ з МЗП» цього номера).

З відображенням відпускних розібралися. Пропонуємо поговорити про донарахування та сторнування відпускних.

Донараховуємо/сторнуємо

Донараховані суми відпускних відображаємо таким же чином, як і звичайні відпускні. Тобто в таблиці 6 Звіту за той місяць, в якому вони були донараховані, формуємо окремий рядок для таких виплат та проставляємо у графі 10 код типу нарахувань «10», а в графі 11 — місяць і рік, за які проведено донарахування.

Цікавіше справа зі сторнуванням відпускних. Відсторновані суми відображаємо в таблиці 6 також в окремих рядках з від’ємним значенням. Так нам чинити наказує п. 9 розд. IV Порядку № 435. У ньому зазначено, що

внесення від’ємних значень сум нарахованого доходу допускається у разі відображення сторнованих сум відпускних

У такому випадку в таблиці 6 за рядком з відсторнованими відпускними вказуємо:

— у графі 10 — код типу нарахувань «10»;

— у графі 11 — місяць і рік, за які раніше були нараховані зайві відпускні;

— у графах 17 і 18 — суму сторнованих відпускних зі знаком «мінус»;

— у графі 21 — також зі знаком «мінус» суму ЄСВ, який був нарахований на суму сторнованих відпускних.

Графи 22 — 25 заповнюємо в загальному порядку.

Увага! Оскільки відпускні «прив’язані» до місяця, за який вони були нараховані, то їх донарахування чи сторнування вплине на базу нарахування ЄСВ такого місяця. А це, у свою чергу, може призвести до необхідності розрахувати чи відкоригувати додаткову базу нарахування ЄСВ. Детальніше на с. 24.

Таблиці та компенсація

У таблиці 1 компенсацію за невикористані дні відпустки відображаємо в загальній сумі заробітної плати. Окремо її виділяти не потрібно.

У таблиці 5, якщо компенсація нарахована при звільнені працівника, не забуваємо зазначити відомості щодо дати та підстави припинення трудового договору (див. с. 5).

На відміну від відпускних, компенсацію за дні невикористаної відпустки в таблиці 6 відображаємо в загальній сумі заробітної плати поточного місяця. Окремо її виділяти з КТН «10» у графі 10 таблиці 6 не потрібно.

Приклад 2. Проценко Ігор Ігорович (основне місце роботи, повна зайнятість) звільняється 26.11.2020 р.

У день звільнення йому нараховано основну зарплату за фактично відпрацьований час та суму компенсації за невикористані дні щорічної відпустки. Загальна сума нарахувань — 12000 грн (ЄСВ — 2640 грн).

Дивимося рис. 3.