По общему правилу, если база начисления ЕСВ по ставке 22 % не превышает размера минимальной заработной платы (МЗП), установленной законом на месяц, за который получен доход, сумму ЕСВ рассчитывают как произведение размера МЗП и ставки ЕСВ (ч. 5 ст. 8 Закона № 2464*).

Факт работы на условиях неполного рабочего времени здесь не имеет значения.

Если фактическая база начисления ЕСВ ниже МЗП, нужно рассчитать дополнительную базу начисления (разницу между МЗП и фактической базой) и доначислить на нее ЕСВ.

Предприятие этого не сделало и занизило сумму ЕСВ за июнь.

Такая ошибка относится к суммовым. Она исправляется через таблицы 1 и 6 Отчета по ЕСВ за текущий месяц — месяц исправления ошибки (сентябрь 2020 года).

Начнем с таблицы 6 Отчета по ЕСВ. В ней на работника формируем строку с потерянной суммой дополнительной базы за июнь. При этом:

— в графе 10 проставляем код типа начислений «2» — база, на которую страхователем самостоятельно доначислен ЕСВ. Обратите внимание, не КТН «13», а КТН «2»;

— в графе 11 — месяц и год, за который доначисляем ЕСВ (в нашем случае — «06.2020»);

— в графе 19 — сумму допбазы, на которую доначислен ЕСВ;

— в графе 21 — сумму доначисленного ЕСВ.

Графы 22 — 25 заполняем в общем порядке.

Переходим к таблице 1 Отчета по ЕСВ. Обратите внимание: исправление суммовой ошибки повлечет за собой необходимость заполнения:

— строк 4.1, 4.1.1 (сумма доначисленного ЕСВ);

— строки 4.4 (дополнительная база, которую ранее ошибочно не включили в базу начисления ЕСВ).

Также нужно заполнить и строку «Зміст помилки», указав содержание ошибки, которая привела к занижению суммы ЕСВ.

Рассмотрим на примере порядок заполнения таблицы 6 ЕСВ-отчета.

Пример. Работник оформлен по основному месту работы на неполное рабочее время (занимает 0,75 штатной единицы).

Оклад — 6000 грн.

Июнь и сентябрь 2020 года он отработал полностью. Сумма зарплаты с учетом занятости составляет 4500 грн (6000 х 0,75).

Ставка ЕСВ — 22 %.

Фактическая база начисления ЕСВ за июнь (4500 грн) была меньше МЗП, действовавшей в этом месяце (4723 грн). Следовательно, предприятие должно было выполнить требование об уплате ЕСВ с МЗП, но не сделало этого.

В сентябре (месяц исправления ошибки) фактическая база начисления (4500 грн) также ниже суммы МЗП, действовавшей в этом месяце (5000 грн).

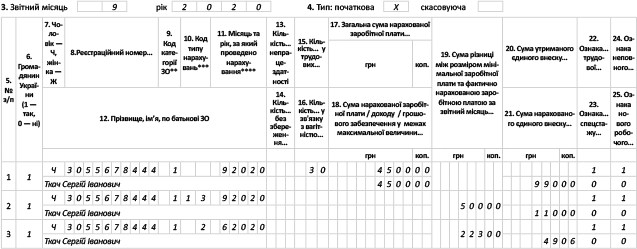

Поэтому в таблице 6 ЕСВ-отчета, помимо строки с зарплатой работника за сентябрь — 4500 грн, предприятие сформирует две строки с допбазой по ЕСВ:

— за сентябрь — 500 грн (5000 - 4500). ЕСВ с допбазы — 110 грн (500 x 22 %);

— за июнь — 223 грн (4723 - 4500). ЕСВ с допбазы — 49,06 грн (223 x 22 %).

При этом в строке с допбазой за июнь 2020 года в графе 10 оно укажет КТН «2» (доначисление за прошедший период), а в строке с допбазой за сентябрь 2020 года — КТН «13». Порядок заполнения таблицы 6 ЕСВ-отчета см. на рисунке.

Фрагмент таблицы 6 ЕСВ-отчета за сентябрь 2020 года

Переходим к ответственности за занижение суммы ЕСВ.

К сожалению, штрафное освобождение, установленное Законом Украины от 17.03.2020 г. № 533-IX, не распространяется на штрафы за доначисление своевременно не начисленного ЕСВ.

Во время карантина не штрафуют только за:

(1) несвоевременную уплату ЕСВ;

(2) неполную уплату или несвоевременную уплату суммы ЕСВ одновременно с выдачей сумм выплат, на которые начисляется ЕСВ (авансовых платежей) и

(3) несвоевременную подачу ЕСВ-отчетности (п.п. 911.1 разд. VIII Закона № 2464).

Если предприятие самостоятельно обнаружит ошибку, приведшую к занижению ЕСВ (или это сделают налоговики), то штрафные санкции будут применяться, даже если такая ошибка допущена в период действия карантина.

За доначисление ЕСВ как контролирующим органом, так и страхователем грозит штраф 10 % доначисленной суммы ЕСВ за каждый полный или неполный отчетный период, за который доначислена такая сумма, но не более чем 50 % суммы доначисленного ЕСВ (п. 3 ч. 11 ст. 25 Закона № 2464, п.п. 3 п. 2 разд. VII Инструкции № 449*).

* Инструкция о порядке начисления и уплаты ЕСВ, утвержденная приказом Минфина от 20.04.2015 г. № 449.

Расчет производится начиная с месяца, на который приходится срок подачи отчетности за период, за который доначислены суммы ЕСВ, и заканчивая месяцем, в котором вы подали отчетность, где указали доначисленный ЕСВ (п.п. 3 п. 2 разд. VI Инструкции № 449).

Несколько слов о начислении пени. Здесь — приятная весть!

Напомним: помимо указанного выше штрафа, предусмотрено начисление пени в размере 0,1 % от суммы недоплаты за каждый день просрочки платежа (ч. 10 ст. 25 № 2464).

Но! В течение периодов с 1 марта и по последний календарный день месяца (включительно), в котором завершается действие карантина, плательщикам ЕСВ не начисляется пеня, а начисленная пеня за эти периоды подлежит списанию (п. 911.2 разд. VIII Закона № 2464).

К сожалению, законодатель забыл предусмотреть освобождение от административной ответственности за упомянутые выше нарушения (штраф от 510 до 680 грн, за повторное нарушение — от 680 до 1360 грн). Основание — ст. 1651 КУоАП.