В соответствии с п. 8.4 Порядка № 1588 во время предоставления уведомлений по форме № 20-ОПП применяется принцип укрупнения информации, которая предоставляется об объекте налогообложения.

Но что такое укрупнение информации? Как оно применяется и когда?

Несмотря на то, что ф. № 20-ОПП существует уже довольно давно, однозначного ответа на вопрос о том, как укрупнять информацию об объектах налогообложения, нет. Поэтому рассмотрим наиболее популярные варианты ответа на этот вопрос.

Что и как укрупняем?

Практика составления и подачи ф. № 20-ОПП выработала два способа для реализации принципа укрупнения информации. Рассмотрим каждый из них!

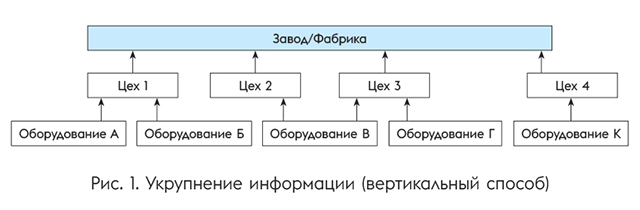

Вертикальный способ. Этот способ означает, что при наличии по одному адресу разнообразных имущественных объектов налогообложения, информацию о них указываем как об одном более крупном объекте.

Например, производственное оборудование, которое находится в определенном помещении, отражается как «цех» (код «148»), «перерабатывающий цех» (код «395»), а для отдельных видов цехов есть свои коды.

А если у вас несколько цехов — информацию о них можно отразить как «завод» (код «213») или «фабрика» (код «519»).

Как видим, при вертикальном укрупнении большие объекты налогообложения поглощают меньшие, которые входят в их состав. Именно такой принцип укрупнения описывают налоговики в БЗ 116.11. Они отмечают: оборудование для торгового места — лоток, прилавок, холодильник, столы, стулья — в уведомлении указываются как один объект — «Торговое место», компьютеры, принтеры, другая офисная техника — как «Сервисный/Технический центр» или «Агентство», «Студия» и тому подобное.

К аналогичному заключению налоговики приходят также в письме ГНСУ от 17.07.2020 г. № 2937/ІПК/99-00-12-01-03-06 (ср. ). Налоговики рассматривали ситуацию, когда плательщик приобрел основное средство — опрыскиватель. Вертикальный принцип укрупнения информации означает, что такое основное средство укрупняется в составе того объекта налогообложения, который соответствует месту хранения опрыскивателя. Такими объектами налогообложения могут быть, например: «8» — автохозяйство, «659» — гараж или «627» — машинно-тракторная станция. И если, например, вы уже подали в ф. № 20-ОПП информацию о гараже, а потом приобретаете опрыскиватель и храните его в этом гараже, налоговики считают, что отдельно о новоприобретенном опрыскивателе в ф. № 20-ОПП уведомлять не стоит — его можно отнести к имеющемуся объекту налогообложения «гараж».

По нашему мнению, именно этот способ укрупнения информации является приоритетным.

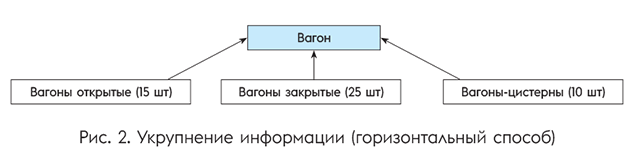

Горизонтальный способ. При таком способе укрупнение заключается в том, что при наличии нескольких однотипных объектов налогообложения информация о них указывается как об одном объекте.

Например, если у плательщика есть 50 вагонов, информацию о таких вагонах в ф. № 20-ОПП можно указать как об одном объекте налогообложения «вагон» (код «716»).

В принципе, можно сказать, что именно горизонтальный способ укрупнения сейчас прописан в Порядке № 1588, хотя и несколько неудачно. Принципиальное отличие в том, что после вертикального укрупнения определенное количество единиц оборудования укрупняется как «цех» (более крупный объект), а при горизонтальном способе 50 вагонов разных типов превращаются в один-единственный «вагон», без указания его типа.

Следовательно, при горизонтальном способе речь идет скорее не об укрупнении, а просто об обобщении информации об объекте налогообложения. Применять его можно, но с большой осторожностью и не ко всем объектам налогообложения.

Выделение после укрупнения

Иногда в процессе деятельности происходят события, которые вынуждают плательщика «разукрупнить» ранее укрупненный объект налогообложения и, по сути, разделить его на части. То есть

следует выделить из состава укрупненного объекта более мелкий

Когда возникает такая необходимость? Прежде всего тогда, когда в части укрупненного объекта налогообложения изменяется, например, состояние (графа 9 ф. № 20-ОПП) или местонахождение (графа 8 ф. № 20-ОПП).

Возьмем, к примеру, уже упомянутую выше ситуацию, когда предприятие приобрело 50 вагонов. Допустим, что все эти 50 вагонов при первоначальном предоставлении информации (код «1» в графе 2) укрупнили как «вагон» (код «716» в графе 3).

Представим теперь, что, например, 10 вагонов переданы в аренду другому плательщику. Первоначальное состояние всех 50 вагонов в графе 9 было обозначено кодом «2» (эксплуатируется). Теперь для 10 вагонов состояние изменилось на код «9» (сдается в аренду).

Но каким образом выделить из 50 вагонов 10, если в ф. № 20-ОПП информация укрупнена и предоставлена только об объекте налогообложения «вагон», без указания количества таких вагонов? По сути, плательщику ничего не остается, как еще раз первоначально подать информацию о «вагоне» (код «1» в графе 2), но уже с состоянием «9» в графе 9. А при возврате вагонов из аренды этот объект будет закрыт (код «6» в графе 2).

Аналогичным образом следует действовать, когда информация, скажем, о нескольких тракторах укрупнена как «машинно-тракторная станция» (код «627» в графе 3). Допустим, что один из тракторов продан другому предприятию. Тогда опять же первоначально предоставляем информацию (код «1» в графе 2) об объекте налогообложения «трактор» (код «703» в графе 3 и код «2» (эксплуатируется) в графе 9). После этого второй строкой подаем информацию об изменении информации о тракторе (код «3» в графе 2) и в графе 9 указываем состояние «6» (объект отчужден).

Что нельзя укрупнять?

Прежде всего подчеркиваем:

независимо от способа укрупнения информации, укрупнять можно только те объекты, которые размещены по одному адресу

Налоговики неоднократно это отмечали в БЗ 116.11. Нельзя укрупнить два цеха, расположенных по разным адресам, и показать их как один завод. Такой подход сейчас прямо закреплен в Порядке № 1588.

Также нельзя укрупнять информацию об объектах налогообложения, которые имеют государственный регистрационный номер. Причина этого очевидна — каждый из этих объектов имеет отдельный номер в госреестре, а потому и в ф. № 20-ОПП должен быть идентифицирован.

Таким образом, информация о таких объектах налогообложения указывается по каждому объекту отдельно, а в графе 12 указывается предоставленный государством номер-идентификатор (кадастровый номер земельного участка, регистрационный номер объекта недвижимого имущества, номер кузова и шасси транспортного средства, бортовой регистрационный номер, регистрационный знак и тому подобное (см. БЗ 116.11). Правда, из этого правила есть исключение относительно некоторых транспортных средств (см. «Объекты на колесах: 20-ОППшные особенности» этого номера).

Если же при регистрации в соответствующем государственном органе объекту не присвоен регистрационный номер, ф. № 20-ОПП подается в бумажном виде и к ней прилагается копия документа, подтверждающего госрегистрацию. Графа 12 при этом не заполняется (п. 8.4 Порядка № 1588).

Наконец, нельзя укрупнять в составе большого объекта обложения одним налогом меньший объект обложения другим налогом. Допустим, что у вас в гараже находится котельная. Она является самостоятельным объектом обложения экологическим налогом (код «701»). Поэтому поглощать ее гаражом и укрупнять через «гараж» информацию о такой котельной в ф. № 20-ОПП, по нашему мнению, нельзя.

выводы

- Практика выработала два способа укрупнения информации в ф. № 20-ОПП — вертикальный и горизонтальный.

- Если после первоначального укрупнения информации часть укрупненного имущества становится отдельным объектом налогообложения, ее выделяют из укрупненного объекта.

- Нельзя укрупнять информацию об имуществе, которое имеет разное местонахождение, и об объектах имущества, каждый из которых имеет государственный регистрационный номер.