Відповідно до п. 8.4 Порядку № 1588 під час надання повідомлень за ф. № 20-ОПП застосовується принцип укрупнення інформації, яка надається про об’єкт оподаткування.

Але що таке укрупнення інформації? Як воно застосовується та коли

Незважаючи на те, що ф. № 20-ОПП існує вже доволі давно, однозначної відповіді на запитання про те, як укрупнювати інформацію про об’єкти оподаткування, немає. Тож розглянемо найбільш популярні варіанти відповіді на це запитання.

Що та як укрупнюємо?

Практика складання і подання ф. № 20-ОПП виробила два способи для реалізації принципу укрупнення інформації. Розглянемо кожен із них!

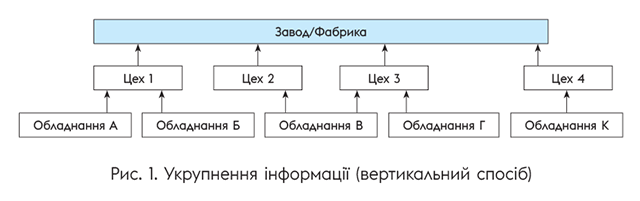

Вертикальний спосіб. Цей спосіб означає, що за наявності за однією адресою різноманітних майнових об’єктів оподаткування інформацію про них зазначаємо як про один більш крупний об’єкт. Наприклад, виробниче обладнання, яке знаходиться в певному приміщенні, відображається як «цех» (код «148), «переробний цех» (код «395»), а для окремих видів цехів є свої коди. А якщо у вас кілька цехів — інформацію про них можна відобразити як «завод» (код «213») або «фабрика» (код «519»).

Як бачимо, при вертикальному укрупненні більш великі об’єкти оподаткування «поглинають» менші, які входять до їх складу. Саме такий принцип укрупнення описують податківці у БЗ 116.11. Вони зазначають: обладнання для торгового місця — лоток, прилавок, холодильник, столи, стільці — у повідомленні зазначаються як один об’єкт — «Торгівельне місце», комп’ютери, принтери, інша офісна техніка — «Сервісний/Технічний центр» чи «Агентство», «Студія» тощо.

Аналогічного висновку податківці доходять також у листі ДПСУ від 17.07.2020 р. № 2937/ІПК/99-00-12-01-03-06 (ср. ). Податківці розглядали ситуацію, коли платник придбав основний засіб — оприскувач. Вертикальний принцип укрупнення інформації означає, що такий основний засіб укрупнюється у складі того об’єкта оподаткування, який відповідає місцю зберігання оприскувача. Такими об’єктами оподаткування можуть бути, наприклад: «8» — автогосподарство, «659» — гараж або «627» — машино-тракторна станція. І якщо, наприклад, якщо ви вже подали у ф. № 20-ОПП інформацію про гараж, а потім придбаваєте оприскувач і зберігаєте його в цьому гаражі, податківці вважають, що окремо про новопридбаний оприскувач у ф. № 20-ОПП повідомляти не варто — його можна віднести до наявного об’єкта оподаткування «гараж».

На нашу думку, саме цей спосіб укрупнення інформації є пріоритетним.

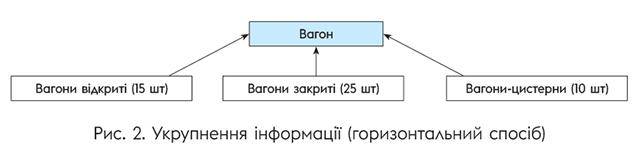

Горизонтальний спосіб. Цей спосіб укрупнення полягає в тому, що за наявності кількох однотипних об’єктів оподаткування інформація про них зазначається як про один об’єкт. Наприклад, якщо у платника є 50 вагонів, інформацію про такі вагони у ф. № 20-ОПП можна зазначити як про один об’єкт оподаткування — «вагон» (код «716»).

У принципі, можна сказати, що саме горизонтальний спосіб укрупнення наразі прописано у Порядку № 1588, хоча й дещо невдало. Принципова відмінність у тому, що після вертикального укрупнення певна кількість одиниць обладнання укрупнюється як «цех» (більш крупний об’єкт), а при горизонтальному способі 50 вагонів різних типів перетворюються на один-єдиний «вагон», без зазначення його типу.

Отже, при горизонтальному способі йдеться, імовірніше, не про укрупнення, а просто про узагальнення інформації про об’єкт оподаткування. Застосовувати його можна, але з великою обережністю і не до всіх об’єктів оподаткування.

Виділення після укрупнення

Іноді в процесі діяльності відбуваються події, які змушують платника «розукурпнити» укрупнений раніше об’єкт оподаткування і, по суті, поділити його на частини.

Тобто

слід виділити зі складу укрупненого об’єкта більш дрібний

Коли виникає така потреба? Перш за все тоді, коли у частини укрупненого об’єкта оподаткування змінюється, наприклад, стан (графа 9 ф. № 20-ОПП) чи місцезнаходження (графа 8 ф. № 20-ОПП).

Візьмемо для прикладу вже згадану вищу ситуацію, коли підприємство придбало 50 вагонів. Припустимо, що всі ці 50 вагонів при первісному наданні інформації (код «1» у графі 2) укрупнили як «вагон» (код «716» у графі 3).

Уявімо тепер, що, наприклад, 10 вагонів передано в оренду іншому платнику. Первісний стан усіх 50 вагонів у графі 9 було позначено кодом «2» (експлуатується). Тепер для 10 вагонів стан змінився на код «9» (здається в оренду). Тож стан частини об'єкта змінився.

Але яким чином виділити з 50 вагонів 10, якщо у ф. № 20-ОПП інформацію укрупнено і надано інформацію лише про об’єкт оподаткування «вагон», без зазначення кількості таких вагонів?

По суті, платнику нічого не залишається, як вкотре первісно подати інформацію про «вагон» (код «1» у графі 2), але вже зі станом «9» у графі 9. Натомість при поверненні вагонів з оренди цей об’єкт буде закрито (код «6» у графі 2).

Аналогічним чином слід діяти, коли інформація, скажімо, про декілька тракторів укрупнена як «машинно-тракторна станція» (код «627» у графі 3).

Припустимо, що один із тракторів продано іншому підприємству. Тоді, знову ж таки, первісно надаємо інформацію (код «1» у графі 2) про об’єкт оподаткування «трактор» (код «703» у графі 3 і код «2» (експлуатується) у графі 9). Після цього другим рядком подаємо інформацію про зміну інформації про трактор (код «3» у графі 2) і у графі 9 зазначаємо стан «6» (об’єкт відчужений).

Що не можна укрупнювати?

Перш за все наголошуємо:

незалежно від способу укрупнення інформації укрупнювати можна тільки ті об’єкти, які розміщені за однією адресою

Податківці неодноразово на цьому наголошували у БЗ 116.11. Не можна укрупнити два цехи, розташовані за різними адресами, і показати їх як один завод. Такий підхід наразі закріплено у Порядку № 1588.

Також не можна укрупнювати інформацію про об’єкти оподаткування, які мають державний реєстраційний номер. Причина цього очевидна — кожен із цих об’єктів має окремий номер у держреєстрі, а тому й у ф. № 20-ОПП має бути ідентифікований.

Відтак інформація щодо таких об’єктів оподаткування зазначається за кожним об’єктом окремо, а у графі 12 зазначається наданий державою номер-ідентифікатор (кадастровий номер земельної ділянки, реєстраційний номер об’єкта нерухомого майна, номер кузова і шасі транспортного засобу, бортовий реєстраційний номер, реєстраційний знак тощо (див. БЗ 116.11).

Щоправда, із цього правила є виняток щодо деяких транспортних засобів (див. «Об’єкти на колесах: 20-ОППшні особливості» цього номера).

Якщо ж при реєстрації у відповідному державному органі об’єкту не присвоєно реєстраційний номер, ф. № 20-ОПП подається в паперовому вигляді й до неї додається копія документа, що підтверджує держреєстрацію. Графа 12 при цьому не заповнюється (п. 8.4 Порядку № 1588).

Нарешті, не можна укрупнювати у складі великого об’єкта оподаткування одним податком менший об’єкт оподаткування іншим податком. Припустимо, що у вас у гаражі знаходиться котельня. Вона є самостійним об’єктом оподаткування екологічним податком (код «701»). Тому «поглинати» її гаражем і укрупнювати через «гараж» інформацію про таку котельню у ф. № 20-ОПП, на нашу думку, не можна.

висновки

- Практика виробила два способи укрупнення інформації у ф. № 20-ОПП — вертикальний та горизонтальний.

- Якщо після первісного укрупнення інформації частина укрупненого майна стає окремим об’єктом оподаткування, її виділяють з укрупненого об’єкта.

- Не можна укрупнювати інформацію про майно, яке має різне місцезнаходження, і про об’єкти майна, кожен з яких має державний реєстраційний номер.