Финансовые инструменты подпадают под действие сразу трех международных стандартов:

— МСБУ 32 «Финансовые инструменты: представление» — содержит основные определения понятий и правила подачи финансовых инструментов в финансовой отчетности;

— МСФО 9 «Финансовые инструменты» — определяет принципы отражения финансовых активов и финансовых обязательств в финансовой отчетности;

— МСФО 7 «Финансовые инструменты: раскрытие информации» — этот стандарт устанавливает требования к раскрытию информации в примечаниях к финансовой отчетности о финансовых инструментах.

Ключевые понятия

Финансовые инструменты… звучит сложно. Кажется, что это тема для банков и прочих финансовых учреждений. Но это не так. Фининструменты есть у всех!

Посмотрим на определение. По нему финансовый инструмент — это договор, который приводит к появлению (§ 11 МСБУ 32):

(1) финансового актива у одного предприятия и

(2) финансового обязательства или инструмента капитала у другого предприятия.

Заметьте! В отличие от других активов и обязательств финансовые инструменты всегда возникают исключительно из договора.

Из определения вырисовываются такие три типа финансовых инструментов:

— финансовые активы;

— финансовые обязательства;

— инструменты капитала.

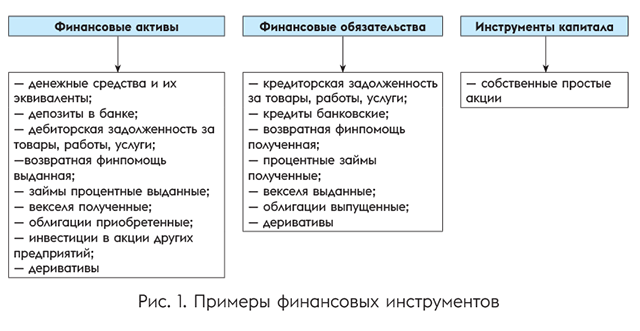

Толкования понятий каждого из них дает § 11 МСБУ 32. Они занимают целую страницу печатного текста. Поэтому не будем цитировать, а лишь приведем примеры. После них все станет понятно (см. рис. 1).

В результате хоздеятельности, как грибы после дождя, сплошь и рядом появляются финансовые инструменты. Например, финансовый актив — это договорное право получить деньги от иного субъекта хозяйствования. Поэтому деньги на банковском счете, дебиторская задолженность за товары/работы/услуги, выданные займы, полученные векселя — все это финансовые активы.

Финансовые обязательства — это финансовые активы наоборот. Деньги на счете в банке — финансовый актив, а кредит от банка — финансовое обязательство. Дебиторская задолженность за товары — финансовый актив, кредиторская — финансовое обязательство. Выданный заем — финансовый актив, полученный — финансовое обязательство и т. д.

Наш дальнейший разговор — о финансовых активах и финансовых обязательствах. Причем сконцентрируемся лишь на торговой задолженности (дебиторской и кредиторской) и займах (у заимодателя и заемщика), как самых распространенных операциях. А вот инструменты капитала (собственные акции) мы вообще затрагивать не будем. За кадром оставим и производные фининструменты (деривативы).

Классификация и оценка

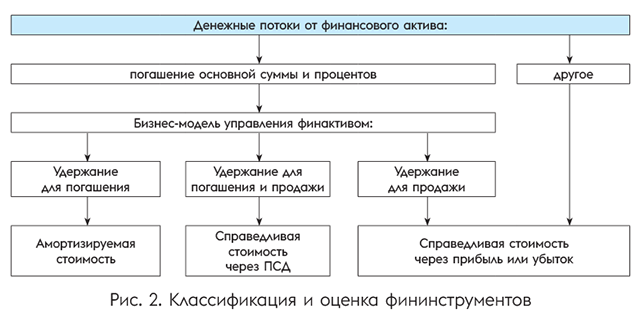

По требованиям МСФО 9 оценка финансовых инструментов делится на первоначальную (на дату их признания) и последующую. Классификацию же финансовых инструментов проводят в момент первоначального признания, но в зависимости от их последующей оценки.

Финактивы. Для финансовых активов МСФО 9 предусматривает три классификационных категории в целях их последующей оценки. А именно финансовые активы, оцениваемые впоследствии по (§ 4.1.1 МСФО 9):

1) амортизируемой себестоимости;

2) справедливой стоимости через прибыль или убыток;

3) справедливой стоимости через прочий совокупный доход (ПСД — статья собственного капитала баланса).

Классификация финактивов в МСФО 9 основана на том, как предприятие (1) управляет группами финансовых активов и каковы (2) характеристики денежных потоков, которые будут получены от этих активов. Такая классификация и оценка финактивов привязываются к бизнес-модели управления этими активами. То есть зависят от планов предприятия в отношении того или иного финансового актива. Так, МСФО 9 определяет три типа бизнес-моделей (см. рис. 2): (1) удержание актива для получения денежных средств, (2) удержание актива как для получения денежных средств, так и для продажи актива и (3) удержание актива для продажи.

Используемую бизнес-модель определяют на уровне групп финансовых инструментов, а не в отношении отдельного инструмента (§ Б4.1.2 МСФО 9). При этом предприятие может использовать более чем одну бизнес-модель для управления своими финансовыми активами.

При первоначальном признании финактивы оценивают по справедливой стоимости (кроме торговой дебиторской задолженности, не содержащей значительного компонента финансирования, — ее оценивают по цене операции*). Такую справедливую стоимость увеличивают на расходы по операции, непосредственно связанные с приобретением этого финактива (§ 5.1.1 МСФО 9). Исключение составляют финансовые активы, отражаемые впоследствии по справедливой стоимости через прибыль или убыток. Тогда расходы по операции не учитывают в стоимости финансового инструмента.

* См. «Налоги & бухучет», 2019, № 91, с. 11.

Справедливой стоимостью финактива при первоначальном признании обычно является цена операции

То есть справедливая стоимость переданной или полученной компенсации (§ Б5.1.1 МСФО 9).

Например, предприятие приобрело облигации, учитываемые впоследствии по амортизируемой себестоимости, и заплатило за них 300 тыс. грн. Облигации погашаются через 4 года. Затраты, связанные с приобретением, составили 20 тыс. грн. Тогда первоначальная стоимость финактива равняется: 300000 + 20000 = 320000 (грн).

После первоначального признания финактив оценивают (1) по амортизируемой себестоимости либо (2) по справедливой стоимости через ПСД, или же (3) по справедливой стоимости через прибыль или убыток (§ 5.2.1 МСФО 9).

Финобязательства. Для финансовых обязательств § 4.2.1 МСФО 9 устанавливает две классификационные категории в зависимости от их последующей оценки:

1) по амортизируемой себестоимости;

2) по справедливой стоимости через прибыль или убыток.

При первоначальном признании финансовое обязательство также оценивают по справедливой стоимости. Из нее вычитают расходы по операции, непосредственно связанные с выпуском этого финансового обязательства (§ 5.1.1 МСФО 9). Исключение — финансовые обязательства, отражаемые по справедливой стоимости через прибыль или убыток.

Справедливой стоимостью финобязательства при первоначальном признании обычно является цена операции (§ Б5.1.1 МСФО 9).

Допустим, предприятие эмитировало облигации, учитываемые по амортизируемой себестоимости, и выручило за них 300 тыс. грн. Облигации погашаются через 4 года. Затраты, связанные с выпуском таких облигаций, составили 20 тыс. грн. Тогда у эмитента облигаций первоначальная стоимость финобязательства будет равна: 300000 - 20000 = 280000 (грн).

После первоначального признания финансовое обязательство оценивают одним из двух методов: либо (1) по справедливой стоимости через прибыль или убыток, либо (2) по амортизируемой себестоимости.

выводы

- Финансовый актив — это договорное право получить деньги от иного субъекта хозяйствования. Финансовые обязательства — это финансовые активы наоборот.

- Классификацию финансовых инструментов проводят в момент первоначального признания, но в зависимости от их последующей оценки.