Ошибки в Форме учета могут быть двух типов:

1) внесена лишняя строка, которой в Форме учета вообще быть не должно;

2) внесена строка, в которой указана ошибочная информация, нуждающаяся в уточнении.

Удаляем ненужную строку

Такие ошибки свидетельствуют об отражении в товарном учете операции, которой в действительности не было. Например, если в Форме учета отражен возврат товаров, хотя никакого возврата не было. Или когда в Форме учета указана порча товара, хотя товар целый и неповрежденный. То есть операция по удалению ошибочной строки имеет целью полностью вычистить ненужную запись из Формы учета и вернуть учет в то состояние, когда этой записи не было.

Удалить ненужную операцию из Формы учета очень просто. Для этого достаточно в графе 9 «Примітки» Формы учета проставить отметку «анульовано» в той строке, которую нужно удалить (п.п. 1 п. 6 разд. ІІ Порядка № 496).

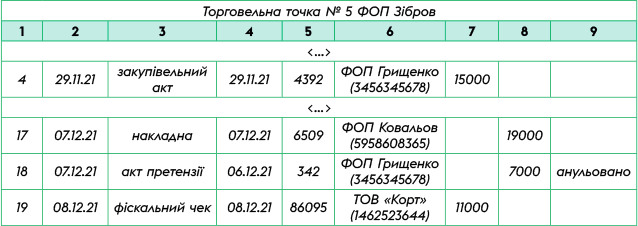

Пример 1. ФЛП Зибров 29.11.2021 приобрел товары у ФЛП Грищенко на 15000 грн. 07.12.2021 ФЛП Зибров ошибочно сделал запись о возврате ФЛП Грищенко части товара на сумму 7000 грн. ФЛП исправляет ошибку, полностью удаляя ошибочную запись.

Рис. 1. Исправление ошибки: удаление ненужной записи

Обращаем внимание! Если отменяется запись о выбытии, не нужно вносить никаких дополнительных записей о поступлении. И наоборот: если отменяется запись о поступлении, не нужна запись о выбытии. Отметка «анульовано» автоматически удаляет поступление или выбытие, отраженные по ненужной записи.

Уточняем нужную строку

Такие ошибки означают, что ФЛП внес информацию о поступлении или выбытии в связи с реальной операцией, которая состоялась и повлияла на наличие товарных запасов в месте продажи. Однако в сделанной записи ФЛП указал неточную информацию. Например, ошибся в реквизитах подтверждающего документа. Или указал не того контрагента. Наконец, неправильно указал сумму операции по поступлению или выбытию. В такой ситуации внесенную строку удалять не нужно, но нужно уточнить информацию в ней. Как это сделать?

В этом, опять же, поможет графа 9 Формы учета. Нужно в строке, в которой указана неточная информация, сделать в этой графе отметку «анульовано — виправлено». Такая отметка свидетельствует о том, что в строке указана ошибочная информация, однако эта строка не удаляется полностью, а лишь уточняется. Кроме того, в графе 9 делается ссылка на порядковый номер строки, в которой будет сделана правильная запись.

После этого нужно внести в Форму учета новую строку, в которой указать правильную информацию по осуществленной операции. В графе 9 в такой строке ставим отметку «виправлено» и указываем порядковый номер строки, запись в которой исправляется (п.п. 2 п. 6 разд. ІІ Порядка № 496). Это нужно для того, чтобы при исправлении ошибки по ранее осуществленной операции информация в Форме учета не задвоилась.

На какую дату делать исправляющую запись? В Порядке № 496 об этом ничего не сказано. Но поскольку записи в Форме учета ведутся в хронологическом порядке (п. 4 разд. ІІ Порядка № 496), считаем, что исправляющую запись нужно делать на дату выявления ошибки. То есть между ошибочной и исправленной записью вполне может быть много других операций. И необязательно, чтобы исправленная запись указывалась непосредственно после ошибочной.

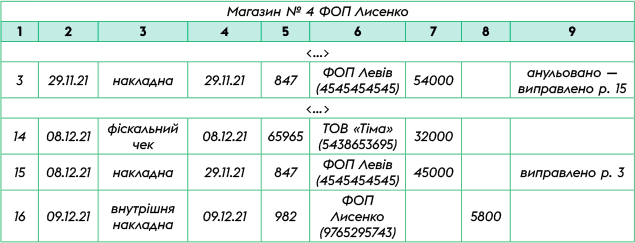

Пример 2. ФЛП Лысенко 29.11.2021 приобрел товары у ФЛП Левив на сумму 45000 грн. Однако в Форме учета ошибочно указано поступление товаров на сумму 54000 грн. Ошибка обнаружена 08.12.2021. ФЛП исправляет ошибку, делая уточняющую запись.

Рис. 2. Исправление ошибки: уточнение нужной записи

Что ж, как видите, исправлять ошибки в Форме учета не так уж и сложно!