Все доходы неприбыльной организации условно можно поделить на две категории: доходы от уставной деятельности и прочие доходы, не запрещенные законодательством.

Доходы от уставной деятельности

Основные доходы. Из каких они могут поступать источников? Как правило, к основным доходам (поступлениям) НПО относятся:

— членские взносы;

— благотворительные взносы;

— добровольные пожертвования;

— целевая и нецелевая финансовая помощь;

— имущество, полученное для реализации целей, задач и направлений деятельности НПО;

— гранты, международная помощь;

— дотации (субсидии) из государственного или местного бюджетов и

— другие доходы, связанные с уставной деятельностью неприбыльной организации.

Предпринимательские доходы. Согласно ст. 86 ГКУ наряду со своей основной деятельностью НПО могут осуществлять предпринимательскую деятельность, если иное не установлено законом и если эта деятельность отвечает цели, для которой была создана НПО, и способствует ее достижению (ст. 86 ГКУ). Таким образом, получение предпринимательских доходов НПО возможно, только если это связано с уставной деятельностью и происходит в рамках НПО-законодательства.

Так, например:

— религиозные организации для выполнения своих уставных задач могут основывать издательские, полиграфические, производственные, реставрационно-строительные, сельскохозяйственные и другие предприятия, а также благотворительные заведения (приюты, интернаты, пр.) (ст. 19 Закона № 987);

— общественные организации могут осуществлять предпринимательскую деятельность как через созданные для этих целей предприятия (общества), так и самостоятельно, если это предусмотрено уставом общественной организации и такая деятельность соответствует целям общественной организации и способствует их достижению (п.п. 2 п. 2 ст. 21 Закона № 4572);

— кооперативы вправе осуществлять любую хозяйственную деятельность, предусмотренную уставом и не запрещенную законом (ст. 23 Закона № 1087). Поэтому среди источников имущества кооперативов названы, в частности, средства, поступающие от осуществления хозяйственной деятельности (ст. 19 Закона № 1087).

Главное, чтобы, получая предпринимательские доходы, НПО продолжала соответствовать НПО-требованиям из п. 133.4 НКУ. То есть не распределяла эти доходы и надлежащим образом их использовала — только на цели, определенные п.п. 133.4.2 НКУ. Тогда получение предпринимательских доходов не приведет к утрате НПО-статуса. Причем такой подход поддерживает Минфин (письмо от 06.02.2019 г. № 11210-09-5/3214) и в целом налоговики, соглашаясь с возможностью получения НПО предпринимательских доходов в рамках уставной деятельности (письма ГФСУ от 19.06.2018 г. № 2728/6/99-99-15-02-02-15/ІПК, от 01.03.2018 г. № 826/6/99-99-15-02-02-15/ІПК, от 09.10.2017 г. № 2178/6/99-99-15-02-02-15/ІПК; письмо ГУ ГФС в Житомирской обл. от 07.03.2018 г. № 908/ІПК/06-30-12-05-20).

Так, контролеры допускают оказание НПО, в частности:

— рекламных услуг (письмо ГФСУ от 13.06.2019 г. № 2707/6/99-99-15-02-02-15/ІПК);

— платных услуг по пользованию инфраструктурой многоквартирного дома ОСМД (письмо ГНСУ от 19.11.2020 г. № 4753/ІПК/99-00-05-05-02-06; письмо ГФСУ от 09.11.2018 г. № 4770/6/99-99-15-02-02-15/ІПК);

— платных услуг в рамках уставной деятельности (письмо ГНСУ от 22.09.2020 г. № 3960/ІПК/99-00-05-05-02-06), в частности платных образовательных услуг общественной организацией (письмо ГФСУ от 02.04.2019 г. № 1385/6/99-99-15-02-02-15/ІПК). Хотя, к примеру, частная школа (гимназия), осуществляющая обучение на платной основе, не может быть неприбыльной организацией (письмо ГНСУ от 11.10.2019 г. № 742/6/99-00-07-02-02-15/ІПК, письмо ГФСУ от 31.05.2019 г. № 2504/6/99-99-15-02-02-15/ІПК).

Правда, порой фискалы придираются к формулировкам и заявляют, что НПО, осуществляющая хозяйственную деятельность на коммерческой основе (с целью получения прибыли), не подпадает под определение неприбыльной организации и подлежит исключению из Реестра НПО (письма ГФСУ от 29.08.2017 г. № 1755/6/99-99-15-02-02-15/ІПК, от 24.07.2017 г. № 1321/6/99-99-15-02-02-15/ІПК).

Поэтому, прописывая в уставе возможность осуществления хозяйственной деятельности, не следует акцентировать внимание на ее прибыльном характере, а лучше указать лишь то, что она осуществляется с целью достижения уставных целей НПО и все доходы, полученные от такой деятельности, используются на цели, разрешенные НКУ.

Прочие доходы

Помимо доходов, связанных с уставной деятельностью, НПО может получать прочие доходы (при условии их использования на содержание/цели НПО). То есть

главное — чтобы эти доходы правильно использовались: на содержание НПО или финансирование ее уставной деятельности (п.п. 133.4.2 НКУ)

При этом возможность получения таких доходов лучше закрепить в уставных документах НПО. Тем более, что профильное НПО-законодательство обычно требует от неприбыльных организаций, чтобы их уставные документы содержали сведения об источниках активов (доходов) и порядке их использования. Так, например, устав общественной организации должен содержать сведения об источниках поступлений и порядке использования средств и другого имущества общественной организации (п. 8 ч. 1 ст. 11 Закона № 4572).

В уставе кооператива также должны быть обозначены источники формирования, порядок распоряжения и использования имущества кооперативного объединения (ст. 33 Закона № 1087). Ну а поскольку абсолютно все источники предвидеть невозможно, в уставных документах можно указать, что имущество формируют и другие поступления, не запрещенные законодательством, которые направляются на выполнение уставных целей.

Такими прочими доходами НПО могут быть:

— доходы от аренды (письмо ГУ ГНС в Днепропетровской обл. от 31.03.2020 г. № 1329/ІПК/04-36-04-05-05-15, письмо ГНСУ от 25.11.2019 г. № 1516/6/99-00-07-02-02-15/ІПК);

— пассивные доходы — в частности, проценты от размещения свободных средств на депозите (письма ГНСУ от 07.10.2020 г. № 4144/ІПК/99-00-05-05-02-06, от 01.06.2020 г. № 2262/6/99-00-07-02-02-06/ІПК); дивиденды (т. е. НПО также могут быть учредителями предприятий, и получать дивиденды им тоже не запрещено, письма ГФСУ от 15.08.2019 г. № 3807/6/99-99-15-02-02-15/ІПК и от 21.03.2018 г. № 1154/6/99-99-15-02-02-15/ІПК);

— доходы от продажи имущества (в том числе основных средств), в частности автотранспорта, недвижимости (БЗ 102.04, письмо ГНСУ от 27.11.2020 г. № 4873/ІПК/99-00-05-05-02-06). Хотя продажа дорогих объектов может повлечь за собой необходимость регистрации НПО плательщиком НДС (подробнее см. «Неприбыльщик и НДС» этого номера);

— санкции: штрафы/пени в пользу НПО;

— другие бухучетные доходы, к примеру, курсовые разницы (письмо ГУ ГФС в г. Киеве от 21.04.2016 г. № 9374/10/26-15-12-05-11).

Учет наиболее распространенных доходов НПО приведем в таблице.

Доходы НПО

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дт | Кт | ||

| Членские взносы | |||

| 1 | Отражена задолженность по нецелевым членским взносам | 377 | 718 |

| Получены нецелевые членские взносы | 301, 311 | 377 | |

| 2 | Отражена задолженность по целевым членским взносам | 377 | 48* |

| Получены целевые членские взносы | 301, 311 | 377 | |

| 3 | Получены нецелевые членские взносы за несколько периодов | 301, 311 | 685 |

| Признаны доходы текущего периодов (по части взносов) | 685 | 718 | |

| Признаны доходы будущих периодов (по оставшимся взносам) | 685 | 69 | |

| * Об учете целевого финансирования см. на с. 6. | |||

| Финансовая помощь | |||

| 4 | Получена нецелевая денежная помощь | 311 | 718 |

| Доходы от бесплатно полученного имущества | |||

| 5 | Бесплатно получены оборотные активы | 20, 22, 28 | 718 |

| 6 | Бесплатно получены необоротные активы: | ||

| — получен объект ОС | 152 | 424 | |

| — введен объект ОС в эксплуатацию | 10 | 152 | |

| — начислена амортизация | 23, 92, 94 | 131 | |

| — признан доход от бесплатно полученных ОС пропорционально начисленной амортизации | 424 | 745 | |

| Доходы от реализации собственной продукции | |||

| 7 | Отражены расходы на выпуск продукции | 23 | 20, 131, 661, 651, 685 |

| Оприходована готовая продукция | 26 | 23 | |

| Продана продукция собственного производства | 301, 311 | 701 | |

| Списана себестоимость проданной продукции | 901 | 26 | |

| Доходы от оказания услуг | |||

| 8 | Получена плата за услуги | 301, 311 | 703 |

| Списана себестоимость оказанных услуг | 903 | 23 | |

| Доходы от аренды | |||

| 9 | Начислена арендная плата | 377 | 713 |

| Получена арендная плата | 301, 311 | 377 | |

| Пассивные доходы | |||

| 10 | Начислены проценты по депозиту | 373 | 719, 733 |

| Получены проценты по депозиту | 311 | 373 | |

| 11 | Начислены дивиденды | 373 | 731 |

| Получены дивиденды | 311 | 373 | |

| 12 | Начислены проценты на остаток средств на текущем счете | 373 | 719 |

| Зачислены проценты на текущий счет | 311 | 373 | |

Расходы НПО

Теперь от том, как НПО может расходовать собранные поступления.

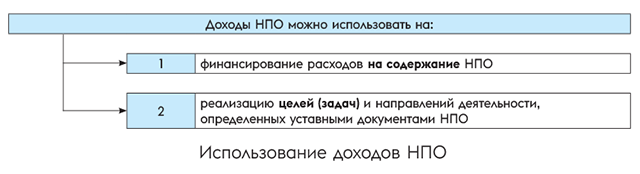

На что можно использовать доходы. Согласно п.п. 133.4.2 НКУ неприбыльным организациям разрешено использовать полученные доходы исключительно по двум направлениям (см. рисунок):

За нарушение таких условий и расходование средств на другие цели неприбыльная организация может лишиться НПО-статуса (подробнее см. с. 4). Еще один момент. НПО запрещено распределять полученные доходы (прибыль) между участниками, членами НПО, работниками (кроме оплаты труда и ЕСВ), членами органов управления и другими связанными лицами. Иначе при несоблюдении такого требования распределение доходов будет считаться нарушением (из-за чего к тому же придется заплатить налог на прибыль) и организацию исключат из Реестра НПО (п.п. 133.4.3 НКУ).

Впрочем, как предусмотрено п.п. 133.4.1 НКУ, не считается распределением доходов их использование на финансирование расходов, определенных п.п. 133.4.2 НКУ (т. е. по двум отмеченным выше направлениям: на содержание НПО и ведение уставной деятельности). Поэтому если доходы расходуются на такие цели, то выплаты членам/работникам (в том числе по гражданско-правовым договорам — об этом далее) не будут считаться нарушением.

ГПД-выплаты «своим». НПО могут осуществлять выплаты (в том числе по гражданско-правовым договорам — ГПД) своим членам, учредителям, работникам и т. п., но только если (!) такие выплаты связаны с финансированием расходов НПО. В таком случае никакого «распределения доходов» и нарушения не будет, за ГПД-выплаты не исключат из НПО, они для НПО — обычные расходы (см. БЗ 102.04, помещенную с 23.05.2020 г. в недействующие, но выводы которой остаются актуальными; письмо ГУ ГФС в Донецкой обл. от 30.11.2018 г. № 5028/ІПК/05-99-12-03-12).

Кроме того:

— для профсоюзов, например, не будут считаться распределением дохода финансирование расходов на оздоровление работников и выплата его членам материальной помощи, если такие выплаты осуществляются в рамках уставной деятельности (письмо ГФСУ от 24.09.2018 г. № 4122/6/99-99-15-02-02-15/ІПК, письмо ГУ ГФС в г. Киеве от 12.12.2018 г. № 5204/ІПК/26-15-12-03-11);

— НПО, получающие гуманитарную помощь, могут распределять ее в том числе и между членами НПО (письма ГФСУ от 05.04.2018 г. № 1470/6/99-99-15-02-02-15/ІПК, от 22.08.2018 г. № 3653/6/99-99-15-02-02-15/ІПК).

Одним словом, независимо от того, кому («своим»/«чужим») осуществляются выплаты, —

расходы неприбыльной организации должны быть связаны с уставной деятельностью или направлены на содержание НПО

Иначе выплата «своим» будет считаться распределением дохода, а выплата «чужим» — нецелевым использованием средств. И то, и то является нарушением требований п. 133.4 НКУ и грозит утратой НПО-статуса.