Усі доходи неприбуткової організації умовно можна поділити на дві категорії: доходи від статутної діяльності й інші доходи, не заборонені законодавством.

Доходи від статутної діяльності

Основні доходи. З яких вони можуть надходити джерел? Зазвичай, до основних доходів (надходжень) НПО належать:

— членські внески;

— благодійні внески;

— добровільні пожертвування;

— цільова і нецільова фінансова допомога; — майно, отримане для реалізації цілей, завдань і напрямів діяльності НПО;

— гранти, міжнародна технічна допомога;

— дотації (субсидії) з державного або місцевого бюджетів та

— інші доходи, пов’язані зі статутною діяльністю неприбуткової організації.

Підприємницькі доходи. Згідно зі ст. 86 разом зі своєю основною діяльністю НПО можуть здійснювати підприємницьку діяльність, якщо інше не встановлене законом і якщо ця діяльність відповідає меті, для якої була створена НПО, і сприяє її досягненню (ст. 86 ЦКУ). Таким чином, отримання підприємницьких доходів НПО можливе, тільки якщо це пов’язано зі статутною діяльністю і відбувається в межах НПО-законодавства.

Так, наприклад:

— релігійні організації для виконання своїх статутних завдань можуть засновувати видавничі, поліграфічні, виробничі, реставраційно-будівельні, сільськогосподарські та інші підприємства, а також благодійні заклади (притулки, інтернати тощо) (ст. 19 Закону № 987);

— громадські організації можуть здійснювати підприємницьку діяльність як через створені для цих цілей підприємства (товариства), так і самостійно, якщо це передбачено статутом громадської організації і така діяльність відповідає цілям громадської організації та сприяє їх досягненню (п.п. 2 п. 2 ст. 21 Закону № 4572);

— кооперативи мають право здійснювати будь-яку господарську діяльність, передбачену статутом і не заборонену законом (ст. 23 Закону № 1087). Тому серед джерел майна кооперативів названі, зокрема, кошти, що надходять від здійснення господарської діяльності (ст. 19 Закону № 1087).

Головне, щоб, отримуючи підприємницькі доходи, НПО продовжувала відповідати НПО-вимогам з п. 133.4 ПКУ. Тобто не розподіляла ці доходи і належним чином їх використовувала — тільки на цілі, визначені п.п. 133.4.2 ПКУ. Тоді отримання підприємницьких доходів не призведе до втрати НПО- статусу. Причому такий підхід підтримує Мінфін (лист від 06.02.2019 р. № 11210-09-5/3214) і загалом податківці, погоджуючись із можливістю отримання НПО підприємницьких доходів у межах статутної діяльності (листи ДФСУ від 19.06.2018 р. № 2728/6/99-99-15-02-02-15/ІПК, від 01.03.2018 р. № 826/6/99-99-15-02-02-15/ІПК, від 09.10.2017 р. № 2178/6/99-99-15-02-02-15/ІПК; лист ГУ ДФС у Житомирській обл. від 07.03.2018 р. № 908/ІПК/06-30-12-05-20).

Так, контролери допускають надання НПО, зокрема:

— рекламних послуг (лист ДФСУ від 13.06.2019 р. № 2707/6/99-99-15-02-02-15/ІПК);

— платних послуг з користування інфраструктурою багатоквартирного будинку ОСББ (лист ДПСУ від 19.11.2020 р. № 4753/ІПК/99-00-05-05-02-06; лист ДФСУ від 09.11.2018 р. № 4770/6/99-99-15-02-02-15/ІПК);

— платних послуг у межах статутної діяльності (лист ДПСУ від 22.09.2020 р. № 3960/ІПК/99-00-05-05-02-06), зокрема платних освітніх послуг громадською організацією (лист ДФСУ від 02.04.2019 р. № 1385/6/99-99-15-02-02-15/ІПК). Хоча, наприклад, приватна школа (гімназія), що здійснює навчання на платній основі, не може бути неприбутковою організацією (лист ДПСУ від 11.10.2019 р. № 742/6/99-00-07-02-02-15/ІПК, лист ДФСУ від 31.05.2019 р. № 2504/6/99-99-15-02-02-15/ІПК).

Щоправда, іноді фіскали чіпляються до формулювань і заявляють, що НПО, яка здійснює господарську діяльність на комерційній основі (з метою отримання прибутку), не підпадає під визначення неприбуткової організації і підлягає виключенню з Реєстру НПО (листи ДФСУ від 29.08.2017 р. № 1755/6/99-99-15-02-02-15/ІПК, від 24.07.2017 р. № 1321/6/99-99-15-02-02-15/ІПК). Тому, прописуючи в статуті можливість здійс- нення господарської діяльності, не слід акцентувати увагу на її прибутковому характері, а краще зазначити лише те, що вона здійснюється з метою досягнення статутних цілей НПО й усі доходи, отримані від такої діяльності, використовуються на цілі, дозволені ПКУ.

Інші доходи

Окрім доходів, пов’язаних зі статутною діяльністю, НПО може отримувати інші доходи (за умови їх використання на утримання/цілі НПО). Тобто

головне — щоб ці доходи правильно використовувалися: на утримання НПО або фінансування її статутної діяльності (п.п. 133.4.2 ПКУ)

При цьому можливість отримання таких доходів краще закріпити в статутних документах НПО. Тим паче, що профільне НПО-законодавство зазвичай вимагає від неприбуткових організацій, щоб їх статутні документи містили відомості про джерела активів (доходів) і порядок їх використання. Так, наприклад, статут громадської організації повинен містити відомості про джерела надходжень і порядок використання коштів та іншого майна громадської організації (п. 8 ч. 1 ст. 11 Закону № 4572). У статуті кооперативу також мають бути позначені джерела формування, порядок розпорядження і використання майна кооперативного об’єднання (ст. 33 Закону № 1087).

Ну а оскільки абсолютно всі джерела передбачати неможливо, в статутних документах можна зазначити, що майно формують також інші надходження, не заборонені законодавством, які спрямовуються на виконання статутних цілей.

Такими іншими доходами НПО можуть бути:

— доходи від оренди (лист ГУ ДПС у Дніпропетровській обл. від 31.03.2020 р. № 1329/ІПК/04-36-04-05-05-15, лист ДПСУ від 25.11.2019 р. № 1516/6/99-00-07-02-02-15/ІПК, листи ДФСУ від 18.01.2019 р. № 207/6/99-99-15-02-02-15/ІПК і від 21.05.2018 р. № 2238/6/99-99-15-02-02-15/ІПК, лист ГУ ДФС в Одеській обл. від 12.09.2018 р. № 3993/ІПК/15-32-12-01-04);

— пасивні доходи — зокрема, відсотки від розміщення вільних коштів на депозиті (листи ДПСУ від 07.10.2020 р. № 4144/ІПК/99-00-05-05-02-06, від 01.06.2020 р. № 2262/6/99-00-07-02-02-06/ІПК); дивіденди (тобто НПО також можуть бути засновниками підприємств, і отримувати дивіденди їм теж не заборонено, листи ДФСУ від 15.08.2019 р. № 3807/6/99-99-15-02-02-15/ІПК і від 21.03.2018 р. № 1154/6/99-99-15-02-02-15/ІПК, лист ГУ ДФС в Одеській обл. від 12.09.2018 р. № 3993/ІПК/15-32-12-01-04);

— доходи від продажу майна (в тому числі основних засобів), зокрема, автотранспорту, нерухомості (БЗ 102.04, лист ДПСУ від 27.11.2020 р. № 4873/ІПК/99-00-05-05-02-06). Хоча продаж дорогих об’єктів може призвести до необхідності реєстрації НПО платником ПДВ (детальніше див. «Неприбутківець і ПДВ» цього номера);

— санкції: неустойки/штрафи/пені на користь НПО;

— інші бухоблікові доходи, наприклад, курсові різниці (лист ГУ ДФС у м. Києві від 21.04.2016 р. № 9374/10/26-15-12-05-11).

Облік найпоширеніших доходів НПО наведемо в таблиці.

Доходи НПО

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| Членські внески | |||

| 1 | Відображено заборгованість за нецільовими членськими внесками | 377 | 718 |

| Отримано нецільові членські внески | 301, 311 | 377 | |

| 2 | Відображено заборгованість за цільовими членськими внесками | 377 | 48* |

| Отримано цільові членські внески | 301, 311 | 377 | |

| 3 | Отримано нецільові членські внески за декілька періодів | 301, 311 | 685 |

| Визнано доходи поточного періоду (на частину внесків) | 685 | 718 | |

| Визнано доходи майбутніх періодів (на решту внесків) | 685 | 69 | |

| * Про облік цільового фінансування див. на с. 6. | |||

| Фінансова допомога | |||

| 4 | Отримано нецільову грошову допомогу | 311 | 718 |

| Доходи від безоплатно одержаного майна | |||

| 5 | Безоплатно одержано оборотні активи | 20, 22, 28 | 718 |

| 6 | Безоплатно одержано необоротні активи: | ||

| — отримано об’єкт ОЗ | 152 | 424 | |

| — введено об’єкт ОЗ в експлуатацію | 10 | 152 | |

| — нараховано амортизацію | 23, 92, 94 | 131 | |

| — визнано дохід від безоплатно отриманих ОЗ | 424 | 745 | |

| Доходи від реалізації власної продукції | |||

| 7 | Відображено витрати на випуск продукції | 23 | 20, 131, 661, 651, 685 |

| Оприбутковано готову продукцію | 26 | 23 | |

| Продано продукцію власного виробництва | 301, 311 | 701 | |

| Списано собівартість проданої продукції | 901 | 26 | |

| Доходи від надання послуг | |||

| 8 | Отримано плату за послуги | 301, 311 | 703 |

| Списано собівартість наданих послуг | 903 | 23 | |

| Доходи від оренди | |||

| 9 | Нараховано орендну плату | 377 | 713 |

| Отримано орендну плату | 301, 311 | 377 | |

| Пасивні доходи | |||

| 10 | Нараховано відсотки за депозитом | 373 | 719, 733 |

| Отримано відсотки за депозитом | 311 | 373 | |

| 11 | Нараховано дивіденди | 373 | 731 |

| Отримано дивіденди | 311 | 373 | |

| 12 | Нараховано відсотки на залишок коштів на поточному рахунку | 373 | 719 |

| Зараховано відсотки на поточний рахунок | 311 | 373 | |

Витрати НПО

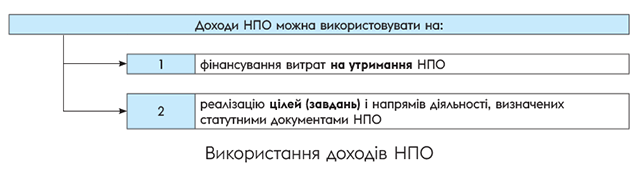

Тепер про те, як НПО може витрачати зібрані надходження.

На що можна використовувати доходи. Згідно з п.п. 133.4.2 ПКУ неприбутковим організаціям дозволено використовувати отримані доходи виключно за двома напрямами (див. рисунок).

За порушення таких умов і витрачання коштів на інші цілі неприбуткова організація може втратити НПО-статус (детальніше див. с. 4).

Ще один момент. НПО заборонено розподіляти отримані доходи (прибуток) між учасниками, членами НПО, працівниками (крім оплати праці та ЄСВ), членами органів управління та іншими пов’язаними особами. Інакше при недотриманні такої вимоги розподіл доходів вважатиметься порушенням (через що до того ж доведеться заплатити податок на прибуток) і організацію виключать з Реєстру НПО (п.п. 133.4.3 ПКУ).

Утім, як передбачено п.п. 133.4.1 ПКУ, не вважається розподілом доходів їх використання на фінансування витрат, визначених п.п. 133.4.2 ПКУ (тобто за двома зазначеними вище напрямами: на утримання НПО і ведення статутної діяльності). Тому якщо доходи витрачаються на такі цілі, то виплати членам/працівникам (у тому числі за цивільно-правовими договорами — про це далі) не вважатимуться порушенням.

ЦПД-виплати «своїм». НПО можуть здійснювати виплати (у тому числі за цивільно-правовими договорами — ЦПД) своїм членам, засновникам, працівникам тощо, але тільки якщо такі виплати пов’язані з фінансуванням витрат НПО. У такому разі жодного «розподілу доходів» і порушення не буде, за ЦПД-виплати не виключать з НПО, вони для НПО — звичайні витрати (див. БЗ 102.04, поміщену з 23.05.2020 р. у недіючі, але висновки якої залишаються актуальними; лист ГУ ДФС у Донецькій обл. від 30.11.2018 р. № 5028/ІПК/05-99-12-03-12).

Крім того:

— для профспілок, наприклад, не вважатимуться розподілом доходу фінансування витрат на оздоровлення працівників і виплата його членам матеріальної допомоги, якщо такі виплати здійснюються в межах статутної діяльності (лист ДФСУ від 24.09.2018 р. № 4122/6/99-99-15-02-02-15/ІПК, лист ГУ ДФС у м. Києві від 12.12.2018 р. № 5204/ІПК/26-15-12-03-11);

— НПО, які одержують гуманітарну допомогу, можуть розподіляти її в тому числі й між членами НПО (листи ДФСУ від 05.04.2018 р. № 1470/6/99-99-15-02-02-15/ІПК, від 22.08.2018 р. № 3653/6/99-99-15-02-02-15/ІПК).

Одним словом, незалежно від того, кому («своїм»/«чужим») відбуваються виплати, —

витрати неприбуткової організації мають бути пов’язані зі статутною діяльністю або спрямовані на утримання НПО

Інакше виплата «своїм» вважатиметься розподілом доходу, а виплата «чужим» — нецільовим використанням коштів. І те, і те є порушенням вимог п. 133.4 ПКУ і загрожує втратою НПО-статусу.