Значение Книги

О том, что в 2020 году ФЛП-общесистемщики должны вести учет своих доходов и расходов в Книге учета доходов и расходов (далее — Книга УДР), прямо говорил п. 177.10 НКУ.

Для учета доходов и расходов в 2020 году:

1) следовало использовать форму Книги и Порядок ее ведения, которые утверждены приказом Миндоходов от 16.09.2013 г. № 481;

2) такая Книга должна была быть зарегистрирована в налоговом органе по месту учета ФЛП.

Условие о регистрации не касается только тех ФЛП-общесистемщиков, которые перебрались на общую систему или были созданы в период действия карантина*, или тех, у кого в этот период закончилась Книга.

* См. п.п. 2 п. 37 постановления КМУ от 22.07.2020 г. № 641.

В 2020 году «юные» ФЛП могли вести учет без использования Книги УДР, при условии подачи фискалам должным образом заполненных книг на регистрацию в течение трех месяцев после окончания карантина

Кроме того, стоит помнить, что с 01.01.2021 г. в части использования Книги УДР произойдут некоторые изменения, а именно:

1) ФЛП-общесистемщики уже не будут регистрировать Книгу УДР, а регистрация действующих книг на эту дату будет отменена автоматически;

2) ФЛП по-прежнему должны будут вести учет доходов и расходов и иметь документы, подтверждающие происхождение товара. При этом такой учет они должны вести по типовой форме, утвержденной Минфином.

На сегодня Минфин форму новой Книги УДР еще не утвердил. Поэтому, наверное, как минимум в начале года общесистемщики смогут вести учет в старой Книге;

3) ФЛП-общесистемщики получат право выбора: вести учет в бумажном и/или электронном виде, в том числе через Электронный кабинет. В то же время, как утверждают фискалы, на сегодня ведение Книги УДР в электронном виде, в том числе и через Электронный кабинет, не реализовано. Такая возможность появится только после введения в эксплуатацию соответствующего программного обеспечения. А когда это случится, пока что неизвестно.

Как в следующем году, так и в прошлом (2020) году, такая Книга является регистром, на основе которого ФЛП-общесистемщик:

1) ведет налоговый учет — осуществляет записи, на основании которых определяют чистый налогооблагаемый доход;

2) оприходует полученные наличные деньги. Дело в том, что отражение дневной наличной выручки в Книге УДР является условием ее полного и своевременного оприходования.

Правила ведения

Книгу УДР ФЛП-общесистемщик в 2020 году имел право вести в бумажном или электронном виде (п. 2 Порядка № 481).

Ведя книгу, следует учитывать следующие правила:

1) Книгу УДР ведет только сам ФЛП-общесистемщик. Поручать ее вести наемному работнику нельзя. На этом акцентируют внимание фискалы в категории 104.08 БЗ. Аргументируют они это тем, что в нормах действующего законодательства отсутствует требование относительно ведения Книги УДР наемными лицами;

2) заносят данные в Книгу УДР ФЛП-общесистемщики по итогам рабочего дня, в течение которого получен доход (п. 5 Порядка № 481). Следовательно, если за определенный день доходов нет, то Книгу УДР за этот день не заполняют.

Кроме того, в Книге отражается доход нарастающим итогом с начала года. Поэтому в ней следует подводить итоги за месяц, квартал, год;

3) записи в Книге УДР следует делать разборчиво чернилами темного цвета или шариковой ручкой (п.п. 3 п. 3 Порядка № 481). Следовательно, карандашом или печатным способом делать записи в Книге УДР нельзя;

4) в Книгу УДР записи вносятся в гривнях с копейками;

5) если ФЛП-общесистемщик является плательщиком НДС, то суммы доходов и расходов он указывает в Книге без НДС, который входит в цену приобретенных или проданных товаров (работ и услуг).

Заполняя Книгу, можно допустить ошибку. Если так случилось, то всех волнует, как провести исправление ошибочных данных.

Делать это просто. Так, если Книга ведется на бумаге (так ее вели в 2020 году), то исправление проводится путем зачеркивания неправильной суммы доходов и/или расходов и внесения рядом с ней правильной записи, которая заверяется подписью ФЛП (п.п. 3 п. 3 Порядка № 481 и БЗ 104.08).

В годовой декларации ФЛП-общесистемщики указывают доходы и расходы в разрезе каждого кода КВЭД отдельно, хотя в Книге такое разделение не предусмотрено. Поэтому рекомендуем дополнительно вести учет по каждому виду деятельности отдельно.

Правила заполнения Книги

Как именно заполнять соответствующую графу Книги УДР, прописано в п. Порядка № 481. Давайте вспомним правила заполнения каждой графы Книги УДР в таблице ниже.

Алгоритм заполнения Книги УДР

| Код графы | Название графы | Что указывают |

| 1 | Період обліку (день, місяць, квартал, рік) | В этой графе указывают дату записи, то есть дату получения дохода. Напомним, что ФЛП-общесистемщики доход определяют по кассовому методу (см. «Декларация о доходах ФЛП за 2020 год» этого номера), потому в этой графе указывают дату зачисления средств на текущий счет предпринимателя (получения наличных денег). Если же получают доход в натуральной форме, то указывают дату получения такого дохода. Если в определенные дни дохода нет, то Книга УДР не заполняется, а следовательно, и в эту графу ничего писать не следует. В то же время есть случаи, когда ФЛП будет заполнять эту графу, даже не получив дохода. Речь идет о случаях, когда ФЛП в определенные дни несет другие расходы, связанные с получением дохода (например, расходы на рекламу, оплата связи, арендная плата и тому подобное, которые отражаются в графе 8). При подведении месячных (квартальных, годовых) итогов в этой графе указывают название соответствующего месяца (квартала, года) (п.п. 2 п. 6 Порядка № 481) |

| 2 | Сума доходу, отриманого від здійснення господарської діяльності або незалежної професійної діяльності | В этой графе указывают сумму фактически полученного дохода от осуществления хозяйственной деятельности, как в наличной, так и в безналичной форме. Также в этой графе отражают доход, полученный в натуральной форме: сумму кредиторской задолженности, по которой истек срок исковой давности, стоимость безвозмездно полученных товаров (работ, услуг) и тому подобное. В этой графе плательщики НДС сумму дохода указывают без учета этого налога (п. 177.3 НКУ). Также не следует здесь указывать ФЛП — |

| розничным торговцам суммы акцизного налога с подакцизных товаров (БЗ 104.08). В случае получения дохода в иностранной валюте здесь отражают сумму в гривневом эквиваленте. Для перерасчета берут официальный валютный (обменный) курс Нацбанка, который действовал на дату фактического получения таких доходов (БЗ 104.04). Доход указывают общей суммой за день (без расшифровки, от кого и за что он получен). В конце каждого месяца, квартала и в конце года в этой графе следует подвести итоги | ||

| 3 | Сума повернутих коштів за товари (роботи, послуги) | В этой графе указывается сумма возвращенных: — покупателям средств в связи с возвратом ими товара; — покупателю предоплаты за товары (работы, услуги), которые не поставлены. В этой графе показатель отражается со знаком «плюс». Как только ФЛП заполняет эту графу (то есть корректирует свои доходы), то ему следует также откорректировать и расходы, связанные с этим доходом, если они были отражены в Книге УДР. Так, например, если возвращают средства покупателю за возвращенный товар, то следует уменьшить размер расходов, которые отражены в гр. 6 Книги УДР. В гр. 6 следует указать стоимость товара, по который возвращена оплата по цене приобретения (со знаком «минус») |

| 4 | Загальна сума отриманого доходу, яка підлягає декларуванню (гр. 2 - гр. 3) | Для заполнения этой графы следует сделать несложные арифметические действия. А именно следует найти разницу между полученным доходом от осуществления хозяйственной деятельности (данные гр. 2) и суммой возвращенных средств за товары (работы и услуги) (данные гр. 3) |

| Витрати, пов’язані з господарською діяльністю або провадженням незалежної професійної діяльності | ||

| 5 | Реквізити документа, що підтверджує понесені витрати | В этой графе указывают реквизиты (номер, дату и название) документа, который подтверждает понесенные расходы, которые непосредственно связаны с полученным доходом. Такими документами могут быть, в частности, платежное поручение, приходный кассовый ордер, квитанция, фискальный чек, акт закупки (выполненных работ, предоставленных услуг) и другие первичные документы, которые удостоверяют факт оплаты товаров, работ, услуг (п.п. 5 п. 6 Порядка № 481). В эту графу попадают данные документов, подтверждающих понесенные расходы, только после того, как ФЛП оплатил такие расходы (приобрел проданный товар, оплатил полученные услуги и тому подобное). Если заполнена графа 5, то должна быть заполнена хоть одна из граф 6, 7, 8 |

| 6 | Сума витрат, пов’язаних з придбанням товарів (робіт, послуг) | В графе отражается сумма расходов, которые документально подтверждены и непосредственно связаны с получением дохода (п.п. 6 п. 6 Порядка № 481). В этой графе отражают расходы, только если ФЛП получил доход от продажи товара, то есть получил средства за товар или другой товар в обмен на поставленный. |

| Если же ФЛП отгрузил товар или предоставил услугу, а средства не поступили, то расходы в этой графе не указывают. Кроме того, чтобы ФЛП мог указать в этой графе расходы, он должен уплатить за товар, который продал (то есть осуществить расходы), и это должно быть документально подтверждено (заполнена графа 5). Имейте в виду: если расходы фактически понесены в текущем году, а доход получен в следующем, их записывают в графу 6 Книги УДР следующего года (БЗ 104.08). Также эта графа будет заполнена в момент возврата средств за товары (работы, услуги) покупателям. То есть, как только будет заполнена гр. 3 Книги УДР, так сразу в гр. 6 следует указать ранее отраженные расходы со знаком «минус». Плательщики НДС при заполнении графы 6 не учитывают сумму «входящего» НДС. Данные в гр. 6 отражаются по итогам дня без детализации по поставленному товару | ||

| 7 | Витрати на оплату праці найманих осіб | В этой графе отражают сумму расходов на оплату труда и начисления на оплату труда наемных лиц, понесенные в отчетном месяце (п.п. 7 п. 6 Порядка № 481). В этой графе отражают общую сумму начисленной заработной платы работникам, то есть до удержания НДФЛ и ВС, При этом, поскольку начисленную зарплату работникам и ЕСВ, начисленный на нее, тяжело привязать к полученной выручке или другому виду дохода, то заполнять графу 7 можно не в тот день, когда был получен доход, а по факту выплаты заработной платы. Хотя здесь есть один нюанс. Отражать в расходах сумму зарплаты можно только в том месяце, в котором ФЛП получил доход. Если же доход за определенный месяц не получен, то, по мнению фискалов, и расходы в виде зарплаты за этот месяц в гр. 7 указывать не следует (БЗ 104.08). Хотя, на наш взгляд, такие расходы пропасть не должны. Их можно включить в расходы того периода, в котором будет доход |

| 8 | Інші витрати, пов’язані з одержанням доходу | В этой графе отражают сумму фактически понесенных прочих расходов, непосредственно связанных с получением дохода, которые не указаны в гр. 6 и 7 и на которые уменьшается сумма полученного дохода. В этой графе, по мнению ФЛП (см. БЗ 104.08), отражают расходы на уплату ФЛП ЕСВ «за себя», расходы на оплату услуг, связи, арендных и коммунальных платежей, суммы платежей за получение лицензий на осуществление определенных видов хозяйственной деятельности, плату за расчетно-кассовое обслуживание, командировочные расходы работников ФЛП и тому подобное. Также в этой графе ФЛП, который решил начислять амортизацию, будет отражать ежемесячно размер амортизационных отчислений (БЗ 104.05). Суммы расходов, которые ФЛП отражает в этой графе, не привязаны к факту получения дохода. Поэтому графа 8 заполняется независимо от того, получен в определенный день доход или получен доход за определенный месяц. Заполнять эту графу следует в месте оплаты расходов и при наличии документов, которые подтверждают оплату, реквизиты которых указанные в гр. 5 (БЗ 104.08) |

| 9 | Сума чистого оподатковуваного доходу (гр. 4 - - гр. 6 - гр. 7 - - гр. 8) | Чтобы заполнить эту графу, следует найти разницу между суммой дохода за отчетный период (гр. 4) и суммой понесенных расходов от осуществления хозяйственной деятельности (гр. 6, 7, 8). В этой графе выводится итог осуществленных операций за месяц, квартал или год. И данные этой графы берут для расчета суммы налоговых обязательств по НДФЛ и ВС. Если по результатам осуществленной операции получены убытки, то эта графа прочерчивается (БЗ 104.08) |

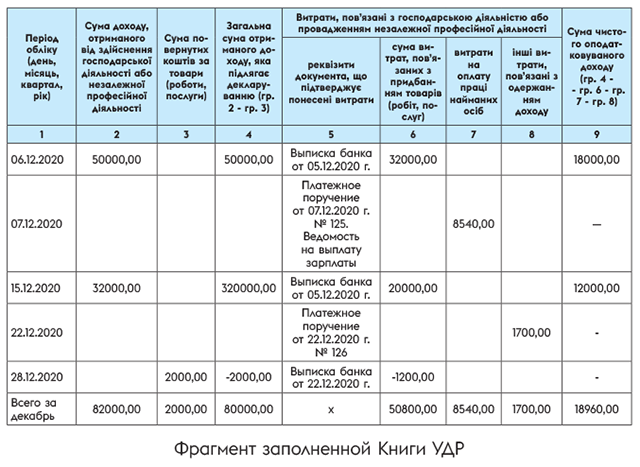

Для того, чтобы закрепить пройденный материал, заполним Книгу УДР по данным, приведенным в примере.

Пример. За декабрь 2020 года ФЛП — неплательщик НДС осуществил следующие операции:

— 05.12.2020 г. приобрел товары на сумму 52000 грн. При этом часть товара на сумму 50000 грн (стоимость приобретения — 32000 грн) он продал 06.12.2020 г., а часть на сумму 32000 грн (стоимость приобретения — 20000 грн) — 15.12.2020 г.;

— 07.12.2020 г. была начислена и выплачена заработная плата в сумме 7000 грн и начислен ЕСВ в суме 1540 грн;

— 22.12.2020 г. уплачен земналог в сумме 1000 грн, а также арендная плата в сумме 700 грн.

Кроме того, 25.12.2020 г. был возвращен товар от покупателя на сумму 2000 грн (стоимость товара — 1200 грн), а средства за товар перечислены 28.12.2020 г.