Из предыдущих статей вам уже известно, что «земельная» декларация является общей для обоих видов платы за землю. Следовательно, за арендную плату арендаторы государственных и коммунальных земельных участков отчитываются по той же форме декларации — утвержденной приказом № 560 (в редакции приказа № 9), — которая применяется плательщиками земналога.

Общие правила подачи декларации те же, что и тогда, когда вы отчитываетесь за земналог:

— подается декларация по местонахождению арендованного земельного участка;

— при первой подаче декларации вместе с ней подается извлечение из технической документации о размере нормативной денежной оценки. Извлечение подается на бумажных носителях. Это может быть как оригинал, так и копия (БЗ 111.05). Но имейте в виду: такое извлечение не является приложением к декларации. Его роль — сугубо информационная, поэтому отказать в приеме декларации из-за его отсутствия налоговики не имеют права (БЗ 111.05).

Налоговики хотят, чтобы в дальнейшем такое извлечение подавалось в случае изменения НДО. И если такие изменения произошли в течение года, то чтобы плательщик уточнил декларацию начиная с даты, с которой вступила в силу новая НДО.

По нашему же мнению, этот вывод неоднозначен, и изменение НДО изменяет размер арендной платы только после внесения изменений в договор аренды. К тому же НДО, указанная в извлечении, не всегда совпадает с указанной в договоре. Поэтому решать вам, идти ли на поводу у налоговиков;

— если земельный участок находится в общем пользовании нескольких лиц, каждый арендатор отдельно исчисляет размер своей арендной платы исходя из площади арендованного участка согласно условиям договора аренды (БЗ 111.05).

— отчитываться по арендной плате нужно отдельной «земельной» декларацией.

Итак, если вы одновременно являетесь плательщиком и земельного налога, и арендной платы, то не можете отчитываться за оба вида платы за землю одной декларацией.

Даже если земельные участки, за которые уплачиваются земналог и арендная плата, находятся в пределах одной и той же административно-территориальной единицы (КОАТУУ тот же). Об этом свидетельствует также консультация налоговиков из БЗ, подкатегория 111.05.

Вступительная часть

Во вступительной части никаких существенных особенностей для арендаторов нет. Здесь следует помнить лишь о следующих правилах.

Во-первых, декларации нумеруются отдельно по каждому виду платы за землю и по каждому типу декларации. Поэтому «арендные» декларации будут нумероваться отдельно от деклараций, в которых плательщик отчитывается за земельный налог, а отчетные декларации — отдельно от отчетных новых и уточняющих. Соответственно, порядковый номер декларации нужно проставлять с учетом этого требования (см. БЗ 111.05).

Во-вторых, в строке 1 нужно поставить отметку «Х» напротив поля «Орендна плата».

В-третьих, поле «починаючи з» в «арендной» декларации заполняется в том случае, если в течение года был заключен договор аренды нового участка. Это поле заполняется в формате «число.месяц» (указываются число и месяц отчетного года, на которые был заключен договор).

В-четвертых, поле «з урахуванням уточнень з» может заполняться в случае изменения в течение года функционального использования земли, размера арендной платы, наступления других факторов, которые влияют на размер арендной платы. Поле также заполняется в формате «число.месяц». В нем указывают дату изменений, которые произошли и повлияли на сумму арендной платы, о чем свидетельствует декларация с заполненным полем «з урахуванням уточнень з».

Внимание! Хотя уже действует Классификатор, утвержденный приказом Мингромад от 26.11.2020 г. № 290, пока что продолжаем указывать в декларации код КОАТУУ. Ведь код из нового Классификатора под формат строки не подходит.

Основная часть

Из предыдущих статей вы уже знаете, что в «земельной» декларации расчет разных видов платы за землю разведен по разным разделам. Следовательно, в «арендной» декларации будет заполнен раздел II и раздел III.

Заполнение раздела III в «арендной» декларации ничем не отличается от заполнения его в декларации, в которой отчитываемся за земельный налог. Поэтому остановимся на особенностях заполнения раздела II.

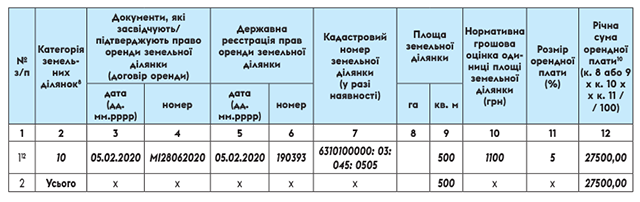

«Арендный» раздел II земельной декларации состоит из 12 колонок. К счастью, большинство из них заполняются по тем же правилам, что и в разделе I относительно земельного налога. К таким колонкам в разделе II относятся к. 2 и к. 7.

Заполняя к. 8 или к. 9 «Площа земельної ділянки», следует ориентироваться на ту единицу измерения, которая указана в договоре аренды. Как и в случае с земельным налогом, обе колонки одновременно не заполняются;

В к. 10 «Нормативна грошова оцінка одиниці площі земельної ділянки» нормативная денежная оценка указывается в гривнях. Так же, как и в случае с земельным налогом, нормативная денежная оценка указывается не за весь земельный участок, а за единицу площади. Причем за ту единицу площади, которая указана в колонке «Площа земельної ділянки».

То есть если вы указали площадь в гектарах (заполнена колонка 8), то и нормативную денежную оценку указываем за гектар, а если в квадратных метрах (заполнена колонка 9) — за квадратный метр. Опять же, в зависимости от того, какая единица измерения площади указана в договоре аренды.

Колонки 5 и 6 раздела II заполняются подобно аналогичным в разделе I. В них указывается дата госрегистрации права аренды земельного участка и номер записи о такой регистрации (ст. 26 Закона № 1952).

Принципиально отличаются от раздела I лишь колонки 3 и 4 раздела II. В этих колонках указываются дата и номер договора аренды земельного участка, который находится в государственной или коммунальной собственности.

Дата заключения договора аренды и дата госрегистрации арендных прав в декларации указываются в формате «число.месяц.год».

В колонке 11 указывается размер арендной платы (в процентах), установленный в договоре аренды между арендодателем и арендатором (п. 288.4 НКУ), а в колонке 12 — годовая сумма арендной платы. При этом

годовая сумма арендной платы рассчитывается по формуле: (колонка 8) х (колонка 10) х (колонка 11) или (колонка 9) х (колонка 10) х (колонка 11)

Внимание! Иногда размер арендной платы согласно договору меньше, чем нижний предел, установленный п.п. 288.5.1 НКУ (ср. ). Тогда нужно подкорректировать значение колонки 11 так, чтобы годовая сумма арендного платежа была на минимально необходимом уровне.

А если в течение года у арендатора заканчивается один договор и он заключает другой договор на аренду того же земельного участка. Как быть в этой ситуации? Есть три выхода:

(а) если вы изначально подаете годовую декларацию за все земли, следует подать уточняющий расчет и доначислить арендную плату за участок, по которому изменяется договор, в течение 20 календарных дней месяца, следующего за отчетным, в котором зарегистрирован новый договор аренды земли (п. 286.4 НКУ);

(б) если вы ожидаете, что в текущем году изменится договор аренды по определенному участку, можно за этот участок подавать ежемесячно месячную отчетную декларацию. Тогда в месяце изменения договора можно учесть как изменение реквизитов, так и арендной платы;

(в) если у вас один участок и арендная плата начислена до окончания договора, то можно или подать уточняющую декларацию, или подавать месячные декларации начиная с месяца, в котором зарегистрирован новый договор.

Вариант с месячными декларациями кажется методологически более простым решением. Ведь если вы начинаете подавать месячные декларации, уплата арендной платы по предварительно поданной ранее годовой декларации прекращается. И реквизиты нового договора аренды, и новый размер ставки будут указываться четко с месяца, когда начал действовать новый договор.

А вот первый вариант выглядит более запутанным. Ведь при подаче уточняющей декларации придется осуществить определенные манипуляции в разделе ІІ. В связи с заключением нового договора изменятся данные колонок 3, 4, 5, 6 и 11 раздела ІІ (а возможно, также значение колонки 10 этого раздела).

По нашему мнению, в таком случае целесообразно будет в уточняющей декларации отчитаться за один и тот же земельный участок двумя строками. В первой в колонках 3 — 6 раздела ІІ указываем данные старого договора, а в колонке 11 — старую ставку. А во второй строке в колонках 3 — 6 раздела ІІ указываем данные нового договора, а в колонке 11 — новую ставку.

Впрочем, не будет ошибкой уточниться и одной строкой. Хотя часть года арендатор и уплачивал арендную плату по старому договору, но этот договор уже есть у налоговиков, как и новый, поданный в 5-дневный срок после госрегистрации права аренды (ст. 25 Закона об аренде земли). Следовательно, необходимость указывать в разделе ІІ декларации одновременно оба договора не критична. А вот в поле «з урахуванням уточнень з» нужно в любом случае указать дату заключения нового договора.

А вот в разделе ІІІ сумму арендной платы определяем обратным подсчетом. Например, если новый договор аренды зарегистрирован 12 апреля 2021 года, то сумму месячной арендной оплаты с 1 января по 11 апреля определяем исходя из старой ставки, а с 12 апреля по 31 декабря — исходя из новой ставки. Потом суммируем все значения колонок 4 — 15 и получаем годовую сумму арендной платы.

Понятно, чтобы провести указанные манипуляции, придется отключить в декларации автозаполнение. Ведь оно будет автоматически делить значение колонки 3 на 12 и не позволит показать в колонках 4 — 15 разные суммы.

Причем, если понять этот принцип буквально, то он применяется независимо от того, изменились ли в новом договоре аренды условия аренды земельного участка. Даже если новый договор аренды просто дублирует все условия предыдущего договора и нормативная денежная оценка участка — та же, а изменяется лишь ставка (размер арендной платы), без «корректирующих» манипуляций не обойтись.

Наконец, помните: карантинное освобождение от арендной платы (п. 524 подразд. 10 разд. ХХ НКУ) касается только марта 2020 г. Поэтому на заполнении декларации за 2021 год оно никак не отразится. А вот уточнить март 2020 г. вы сейчас еще успеете. Его можно уточнить в течение сроков, установленных ст. 102 НКУ и с учетом того, что на время карантина такие сроки приостановлены (согласно п. 522 подразд. 10 разд. ХХ НКУ). Налоговики в БЗ 111.05 соглашаются с этим.

Напоследок — пример того, как заполняется «арендный» раздел декларации (см. ниже).