Итак, Минфин утвердил Порядок учета товарных запасов для ФЛП, в том числе плательщиков ЕН* (далее — Порядок).

* Утвержден приказом Минфина от 03.09.2021 № 496.

На момент подписания номера в печать этот документ еще не вступил в силу. Это произойдет через 10 дней со дня его официального опубликования.

Чего хотят? И от каких ФЛП?

Для начала напомним: вести учет товзапасов по умолчанию должен каждый субъект хозяйствования, осуществляющий расчетные операции.

Если рассматривать ФЛП, то среди них учет товзапасов должны вести:

(1) все общесистемщики;

(2) все единоналожники-НДСники;

(3) единоналожники-безНДСники, торгующие ТСБТ, лекарствами, медицинскими и ювелирными изделиями.

Именно этих трех категорий ФЛП касается все написанное ниже.

Обратите внимание:

вести учет товзапасов — это постоянно вносить информацию об их поступлении и выбытии в специальную Форму учета (п. 1 разд. ІІ Порядка)

Обязанность вести учет товарных запасов напрямую не связана с обязанностью применять РРО. Например, единоналожники группы 1, торгующие ТСБТ, РРО не применяют, но вести учет товарных запасов они обязаны.

Далее — о том, чего, собственно, требует Закон об РРО.

Уже упомянутая норма п. 12 ст. 3 требует вести учет товарных запасов и предоставлять налоговикам во время проверки в местах продажи документы, подтверждающие происхождение этих товаров.

Однако если мы посмотрим на предложенный Порядок, то собственно учета товаров в разрезе номенклатуры или товарных позиций там нет. Это скорее учет стоимости товаров ФЛП в разрезе мест продажи и первичных документов на поступление и выбытие.

В соответствии с новопринятым документом,

вести учет товзапасов — это постоянно вносить информацию об их поступлении и выбытии в специальную Форму учета (п. 1 разд. ІІ Порядка)

Такая Форма приводится в приложении к Порядку и состоит из 9 граф. Кроме того, эта Форма обязательно должна содержать сведения о ФЛП, которые определены п. 2 разд. ІІ Порядка.

Форму учета можно вести на бумаге или в электронном виде — по выбору ФЛП.

При этом бумажная форма ведется разборчивыми записями, сделанными чернилами темного цвета или шариковой ручкой (п. 7 разд. ІІ Порядка).

А электронная форма учета может вестись в той программе, которую изберет ФЛП. Но по требованию налоговиков она должна быть визуализирована в формате, который позволяет фискалам просмотреть Форму учета или скопировать ее (пп. 8, 11 разд. ІІ Порядка).

Роль первичных документов

Еще до появления Порядка все те ФЛП, кого он на данный момент касается, были обязаны подтверждать свои товарные запасы документами о происхождении.

От общесистемщиков этого требовал п. 177.10 НКУ. У ФЛП на ЕН (тех из них, кто должен вести учет товзапасов) НКУшного требования не было, но было общее требование п. 12 ст. 3 Закона об РРО.

Теперь конкретизировано, что Форма учета заполняется только на основании первичных документов. А сами эти документы являются неотъемлемой частью учета товзапасов и приложениями к Форме учета.

Именно эта норма вызывает у ФЛП больше всего волнения. Определение первичного документа для целей ФЛПшного учета (п. 2 разд. I Порядка) очень широкое.

А Форма требует указывать не только стоимость ТМЦ, которые поступили и выбыли (графы 7 и 8) по каждому месту продажи. Она требует подавать информацию о поступлении и выбытии товзапасов в разрезе каждого поставщика и покупателя (графа 6), каждой даты (графа 2) и даже в разрезе каждого документа с указанием его реквизитов (графы 3 — 5).

Можно себе представить, как может растянуться в длину и каким фолиантом приложений обрасти на первый взгляд небольшая Форма учета. Ведь ФЛП фактически вынужден делать отдельную запись о поступлении на каждый закупочный акт и отдельную запись о выбытии на каждую расходную накладную.

Единственное послабление: в Форме учета не указывают стоимость товаров, проданных через РРО/ПРРО, и реквизиты чеков РРО, выданных покупателям (п.п. 5 п. 3 разд. ІІ Порядка). Эти чеки и так есть на сервере налоговиков (п. 7 ст. 3 Закона об РРО). А

продажа товаров через РРО для целей Порядка вообще не рассматривается как выбытие

То есть фактически исходящие чеки РРО/ПРРО в Форме учета никак не фиксируются — ни отдельно, ни общей суммой. Входные чеки РРО/ПРРО, полученные при закупке товаров, ФЛП должен в Форме учета расшифровать.

Стартовая опись начальных остатков

Учет товзапасов у ФЛП должен стартовать с ввода начальных остатков. То есть первой записью в Форме учета должна быть информация обо всех товзапасах, которые имеются у ФЛП на момент, когда он обязан начать товарный учет.

Для этого нужно составить Опись остатка товаров на начало учета. Она составляется в произвольной форме и должна содержать информацию о наименовании товаров, имеющихся у ФЛП, количестве таких товаров (с указанием единицы измерения) и их стоимости, самостоятельно определенной ФЛП.

Несмотря на свою произвольную форму, стартовая опись остатка товаров для целей товарного учета ФЛП имеет статус первичного документа (п. 2 разд. І Порядка). То есть

Порядок позволяет ФЛП внести начальные остатки по описи, даже если на них нет никаких документов

А вот уже в дальнейшем учет должен основываться только на конкретных документах о поступлении и выбытии ТМЦ.

Конечно же, если остатков товзапасов нет, стартовая опись не делается. А если есть? Тогда запись на основании стартовой описи остатков должна всегда быть первой.

В графе 2 формы указываем дату, когда стартует учет, в графе 4 — дату, на которую составлена опись, а в графе 5 — цифру «1». Графа 7 содержит общую стоимость товара, определенную ФЛП и зафиксированную в описи. Графы 6, 8 и 9 в стартовой записи остаются пустыми (п. 5 разд. ІІ Порядка).

Эта норма дает нам подсказку относительно общего принципа, по которому заполняется Форма. А именно: если в графы 3 — 5 заносятся реквизиты входящего документа (то есть делается запись о поступлении ТМЦ), заполняется графа 7, а графа 8 остается пустой.

Если в графах 3 — 5 реквизиты исходящего документа (делается запись на выбытие), наоборот, графа 8 заполняется, а графа 7 — нет**. Записи делаем в хронологическом порядке (п. 4 разд. ІІ Порядка).

** Именно так ведется учет в новой Форме исходя из минфиновского примера (см. файл «Додаток. Форма приклад» в блоке о проекте Порядка (блок датирован 05.04.2021): mof.gov.ua/uk/regulatory_acts_draft_for_discussion_2021-483).

Понятное дело, даже если поступление и выбытие состоялись в один день, на них должны быть отдельные записи (см. пример ниже).

Места продажи и внутреннее перемещение

Закон об РРО гласит, что ФЛП обязан предоставлять налоговикам для проверки документы, подтверждающие учет и происхождение товаров, которые на момент проверки находятся в месте продажи. То есть

документы на товар должны быть непосредственно на каждой торговой точке, где они продаются

Для ФЛП, у которого есть несколько торговых точек в разных местах, это создает дополнительные сложности при ведении товарного учета.

Во-первых, такой ФЛП должен вести не только общий учет товзапасов, а в придачу еще и учет товарных запасов также по каждому отдельному месту продажи (п. 1 разд. ІІ Порядка).

Более того, в Порядке фигурирует еще и понятие «место хранения», с намеком на то, что когда товары попадают в места продажи с места хранения — документы на это тоже составляющая товарного учета.

При этом местом продажи признается каждый стационарный или любой передвижной объект, в том числе транспортное средство или часть такого объекта, где осуществляются расчетные операции.

Во-вторых, как мы и прогнозировали, чтобы выполнить требование Закона об РРО, недостаточно просто пояснить, откуда товар взялся у ФЛП. Нужно также документально подтвердить, как он попал на конкретную торговую точку этого ФЛП.

Если товар заходит на место продажи непосредственно от поставщика — можно сразу делать запись о поступлении именно в это место продажи.

Но если товар сначала заходит на место хранения (то есть на склад), а уже потом дополнительно развозится по местам продажи, необходимо составлять документы на внутреннее перемещение товаров между ФЛП и его отдельными местами продажи.

В таком случае

документы на внутреннее перемещение товаров являются неотъемлемой частью товарного учета

Их особенность в том, что при выбытии через внутреннее перемещение не указывается получатель***. Кроме того, на каждой торговой точке должны быть и документы, подтверждающие, у какого поставщика ФЛП приобрел товары.

*** Как и при использовании товзапасов для собственных нужд.

То есть если товары заходят сначала на склад ФЛП, а потом развозятся по точкам, ФЛП придется копировать документ на их приобретение и разбросать его копии по всем точкам вместе с документами на внутреннее перемещение.

Кстати, п. 11 разд. ІІ Порядка разрешает непосредственно во время проверки в месте продажи предоставлять копию документа на приобретение. А оригинал довезти позднее, но до окончания проверки.

Пока что не до конца понятно, как вести товарный учет ФЛП-производителям. Определение товарных запасов в п. 2 разд. І Порядка не позволяет однозначно установить, исключает ли оно сырье из перечня ТМЦ, учет которых нужно вести ФЛП в новой Форме учета. На первый взгляд, да.

В п.п. 5 п. 3 разд. ІІ Порядка нет такого основания выбытия, как списание в производство или переработку. Поэтому логично списание на производство оформлять как внутреннее перемещение (или использование товара для собственных нужд).

Но есть и другой вариант: вообще не отражать в учете стоимость сырья для производства. А поступление готовой продукции из производства отражать на основании акта об оприходовании или другого документа, который свидетельствует о поступлении запасов из собственного производства.

А если готовая продукция еще и развозится со склада по торговым точкам — акт нужно размножить и сопроводить документом на внутреннее перемещение.

Значение товарного учета

Вы можете спросить: а зачем вообще морочить себе голову и вести учет товарных запасов? Дело в том, что п. 12 ст. 3 Закона об РРО:

(а) разрешает продажу только тех товаров, которые отражены в учете товарных запасов;

(б) обязывает предоставлять налоговикам во время проверки документы, подтверждающие учет и происхождение товаров, которые на момент проверки находятся в месте продажи.

За несоблюдение этих правил грозит штраф по ст. 20 Закона об РРО

Размеры штрафа достаточно большие — двойная стоимость товаров, не учтенных в установленном порядке. При этом стоимость определяется по ценам реализации, но не менее 170 грн.

Нормы соответственно пп. 9 и 11 разд. ІІ Порядка, по сути, повторяют требования Закона об РРО, но несколько их конкретизируют.

Так, согласно п. 9 разд. ІІ ФЛП, обязанным вести учет товзапасов запрещена не только продажа товаров, на которые отсутствовали подтверждающие документы (как это было раньше), но и продажа товаров, не отраженных в Форме учета. А в п. 11 конкретизировано, что документы на месте продажи налоговикам может предоставлять не только лично ФЛП, но и продавец.

Форма учета и первичные документы на товары должны храниться в месте продажи, пока не выбудет (через продажу или иным образом) последняя единица товара, отраженного в таких первичных документах.

Эти документы ежемесячно группируются в хронологическом порядке (так, как их отражали в Форме учета). Также можно подшить их к Форме, чтобы в дальнейшем хранить вместе с Формой учета, в которой информация о таких документах отражена (п. 10 разд. ІІ Порядка).

Поспешили, но ФЛП не насмешили

Несколько слов о том, какое ведомство, собственно, утвердило Порядок. В преамбуле сказано, что Минфин действовал на основании п.п. 5 п. 4 Положения, утвержденного постановлением КМУ от 20.08.2014 № 375.

Однако

указанная норма не дает Минфину полномочий регулировать законодательство об РРО и устанавливать подзаконные акты во исполнение Закона об РРО

Правда, знаменитый законопроект № 5600**** как раз и предоставляет Минфину полномочия утверждать порядок учета товзапасов. Если этот проект станет законом, в п. 12 ст. 3 Закона об РРО будет четко написано, что такой порядок не просто определен законодательством, а что его устанавливает именно Минфин. Но пока что закона нет.

**** См.: w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=72106

Как видим, Минфин поспешил. То есть действовал так, как будто полномочия у него уже есть. Поэтому возникает вопрос о законности минфиновского Порядка, который мы сейчас обсуждаем.

Конечно, сейчас власть предержащие будут пытаться всячески отмахнуться от этого. Но почти наверняка найдутся желающие обжаловать Порядок.

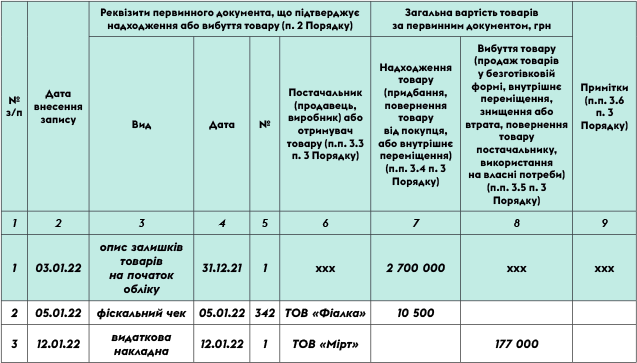

Пример. ФЛП с 01.01.2022 перешел на группу 3, ставка ЕН — 3 % (раньше находился на группе 2 и не имел обязанности вести товарный учет). Товарные остатки по состоянию на 31.12.2021 оценены в 2700000 грн. 05.01.2022 ФЛП приобрел товары еще на 10500 грн (без НДС) и получил чек РРО № 342. 12.07.2022 ФЛП продал товары на 177000 грн (выдана расходная накладная № 1).

Образец заполнения Формы по данным примера см. на рисунке.

Образец заполнения Формы учета товарных запасов

выводы

- Учет товарных запасов у ФЛП в действительности является учетом входящих и исходящих документов в разрезе мест продажи.

- Учитывать нужно не только приобретение товаров на стороне и их выбытие на сторону, но и внутреннее перемещение между местами хранения и продажи.

- Запрещено продавать товары, не отраженные в Форме учета. За нарушение этого правила предусмотрен штраф согласно ст. 20 Закона об РРО.