Про те, що при правильному застосуванні алгоритму розрахунку пільг сума порахованої ПДВ-пільги (втрат бюджету) не може виявитися від’ємною, податківці твердили ще з часів пільгового Звіту* (листи ДФСУ від 19.08.2019 р. № 3883/6/99-99-15-03-02-15/ІПК і ГУ ДФС у Полтавській обл. від 20.03.2018 р. № 1117/ІПК/16-31-12-01-34). Таку ж позицію вони озвучили й за розрахунком ПДВ-пільг у додатку Д5 до декларації з ПДВ (до березня 2021 року був додатком Д6, детальніше див. «Податки & бухоблік», 2021, № 24, с. 2). Фіскали пояснювали: оскільки в гр. 4 таблиці 2 додатка Д5 до ПДВ-декларації відображають суму ПДВ, не сплачену до бюджету у зв’язку із застосуванням податкових пільг (тобто податок, недоплачений через пільгу), така сума не може мати від’ємне значення (лист ДПСУ від 11.09.2020 р. № 3827/ІПК/99-00-05-06-02-06).

* З 01.01.2020 р. пільговий Звіт скасовано, а суму пільг розраховують окремо за кожним податком/збором прямо в деклараціях (пп. 2, 3 Порядку обліку сум податків та зборів, не сплачених.., затвердженого постановою КМУ від 27.12.2010 р. № 1233).

І з цим, загалом, ніхто не сперечається. Інша річ, що оскільки податкові пільги переселилися в податкові декларації (і стали їх невід’ємними показниками), то в платника з тих чи інших причин може виникати необхідність у коригуванні цих декларацій, і в тому числі в коригуванні сум пільг із ПДВ. А тут уже можуть простежуватися і від’ємні значення. Ось два найтиповіших випадки, які виділяють контролери (див. БЗ 101.24 і роз’яснення за посиланням: nvp.tax.gov.ua/media-ark/news-ark/503209.html).

Пільгові повернення

Нагадаємо: після березневого оновлення ПДВ-декларації (детальніше про яке див. «Податки & бухоблік», 2021, № 13, с. 5 і № 24) коригування обсягів пільгових операцій показують в окремому ряд. 5.1.1. Причому він є складовою ряд. 5.1!

Тому якщо, наприклад, у звітному періоді було повернення пільгових товарів і воно перевищило пільгові постачання, то значення пільгового ряд. 5.1 декларації буде від’ємним. А отже, від’ємними можуть виявитися й підсумкові дані про суму ПДВ-пільг у таблиці 2 додатка Д5.

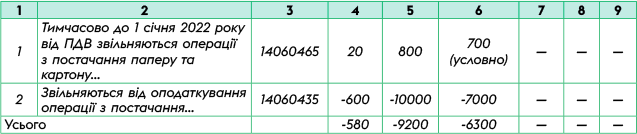

Приклад 1. У серпні здійснили постачання пільгових книг на суму 10000 грн (ПДВ-пільга за п.п. 197.1.25 ПКУ, код пільги 14060435).

При цьому суму ПДВ-пільги в додатку Д5 до декларації за серпень розрахували так:

У вересні книжкових пільгових постачань не було. Але здали макулатуру на 800 грн (ПДВ-пільга за п. 23 підрозд. 2 розд. ХХ ПКУ, код пільги 14060465), а також покупець повернув серпневі пільгові книги вартістю 10000 грн.

У декларації за вересень заповнені:

ряд. 5.1 = -9200 грн (800 грн - 10000 грн);

ряд. 5.1.1 = -10000 грн (повернення).

Тому суму ПДВ-пільг у додатку Д5 до декларації за вересень розрахували так:

Виправлення помилок

Інший випадок — виправлення помилок. Коли, наприклад, помилково задекларували пільгові постачання в пільговому ряд. 5.1 декларації з ПДВ або помилково їх показали у більшій сумі.

Тоді йдемо шляхом самовиправлень (п. 50.1 ПКУ). Тобто до помилкового періоду подаємо уточнюючий розрахунок (УР), яким знімаємо зайві пільгові обсяги в ряд. 5.1. І разом з УР подаємо уточнюючий Д5, в якому мінусуємо суму раніше порахованої ПДВ-пільги.

Приклад 2. У ряд. 5.1 декларації з ПДВ за липень помилково задекларували книжкові пільгові постачання у 20000 грн (ПДВ-пільга за п.п. 197.1.25 ПКУ, код пільги 14060435). Інших пільгових постачань у липні не було.

При цьому суму ПДВ-пільги в додатку Д5 до декларації за липень розрахували так:

Тоді для виправлення помилки:

— подаємо УР до декларації за липень, за допомогою якого знімаємо зайві пільгові обсяги в ряд. 5.1 (фрагмент УР наведений нижче):

— і разом з УР подаємо уточнюючий додаток Д5, яким мінусуємо суму помилково порахованої в липні пільги з ПДВ (його фрагмент наведений нижче):

Наведені приклади наочно демонструють, в яких випадках сума ПДВ-пільги в таблиці 2 додатка Д5 може виявитися від’ємною. Детальніше про розрахунок ПДВ-пільг див. «Податки & бухоблік», 2020, № 64, с. 3 та 2021, № 24, с. 27.