О том, что при правильном применении алгоритма расчета льгот сумма посчитанной НДС-льготы (потерь бюджета) не может оказаться отрицательной, налоговики твердили еще со времен льготного Отчета* (письма ГФСУ от 19.08.2019 г. № 3883/6/99-99-15-03-02-15/ІПК и ГУ ГФС в Полтавской обл. от 20.03.2018 г. № 1117/ІПК/16-31-12-01-34). Такую же позицию они озвучили и по расчету НДС-льгот в приложении Д5 к декларации по НДС (до марта 2021 года было приложением Д6, подробнее см. «Налоги & бухучет», 2021, № 24, с. 2). Фискалы поясняли: поскольку в гр. 4 таблицы 2 приложения Д5 к НДС-декларации отражают сумму НДС, не уплаченную в бюджет в связи с применением налоговых льгот (т. е. не доплаченный из-за льгот налог), такая сумма не может иметь отрицательное значение (письмо ГНСУ от 11.09.2020 г. № 3827/ІПК/99-00-05-06-02-06).

* С 01.01.2020 г. льготный Отчет был отменен, а сумму льгот рассчитывают отдельно по каждому налогу/сбору прямо в декларациях (пп. 2, 3 Порядка учета сумм налогов и сборов, не уплаченных…, утвержденного постановлением КМУ от 27.12.2010 г. № 1233).

И с этим, в общем-то, никто не спорит. Другое дело, что раз налоговые льготы переселились в налоговые декларации (и стали их неотъемлемыми показателями), то у плательщика по тем или иным причинам может возникать необходимость в корректировке данных деклараций, и в том числе в корректировке сумм льгот по НДС. А тут уже могут выскакивать и отрицательные значения. Вот два самых типичных случая, которые выделяют контролеры (см. БЗ 101.24 и разъяснение по ссылке: nvp.tax.gov.ua/media-ark/news-ark/503209.html).

Льготные возвраты

Напомним: после мартовского обновления НДС-декларации (подробнее о котором см. «Налоги & бухучет», 2021, № 13, с. 5 и № 24) корректировку объемов льготных операций показывают в отдельной стр. 5.1.1. Причем она является составляющей стр. 5.1!

Поэтому если, к примеру, в отчетном периоде был возврат льготных товаров и он превысил льготные поставки, то значение льготной стр. 5.1 декларации будет отрицательным. А следовательно, отрицательными могут оказаться и итоговые данные о сумме НДС-льгот в таблице 2 приложения Д5.

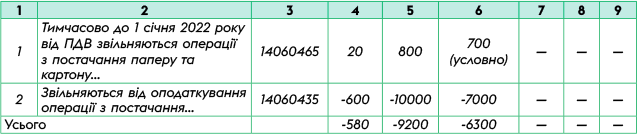

Пример 1. В августе осуществили поставку льготных книг на сумму 10000 грн (НДС-льгота по п.п. 197.1.25 НКУ, код льготы 14060435).

При этом сумму НДС-льготы в приложении Д5 к декларации за август рассчитали так:

В сентябре книжных льготных поставок не было. Но сдали макулатуру на 800 грн (НДС-льгота по п. 23 подразд. 2 разд. ХХ НКУ, код льготы 14060465), а также покупатель вернул августовские льготные книги стоимостью 10000 грн.

В декларации за сентябрь заполнены:

стр. 5.1 = -9200 грн (800 грн - 10000 грн),

стр. 5.1.1 = -10000 грн (возврат).

Поэтому сумму НДС-льгот в приложении Д5 к декларации за сентябрь рассчитали так:

Исправление ошибок

Другой случай — исправление ошибок. Когда, к примеру, ошибочно задекларировали льготные поставки в льготной стр. 5.1 декларации по НДС или ошибочно их показали в большей сумме.

Тогда идем по пути самоисправлений (п. 50.1 НКУ). То есть к ошибочному периоду подаем уточняющий расчет (УР), которым снимаем лишние льготные объемы в стр. 5.1. И вместе с УР подаем уточняющее Д5, в котором минусуем сумму ранее посчитанной НДС-льготы.

Пример 2. В стр. 5.1 декларации по НДС за июль ошибочно задекларировали книжные льготные поставки в 20000 грн (НДС-льгота по п.п. 197.1.25 НКУ, код льготы 14060435). Других льготных поставок в июле не было.

При этом сумму НДС-льготы в приложении Д5 к декларации за июль рассчитали так:

Тогда для исправления ошибки:

— подаем УР к декларации за июль, с помощью которого снимаем лишние льготные объемы в стр. 5.1 (фрагмент УР приведен ниже):

— и вместе с УР подаем уточняющее приложение Д5, которым минусуем сумму ошибочно посчитанной в июле льготы по НДС (его фрагмент приведен ниже):

Приведенные примеры наглядно демонстрируют, в каких случаях сумма НДС-льготы в таблице 2 приложения Д5 может оказаться отрицательной. Подробнее о расчете НДС-льгот см. «Налоги & бухучет», 2020, № 64, с. 3 и 2021, № 24, с. 27.