Еще раз повторим: одним из основных признаков бенефициара является решающее влияние на деятельность юрлица. Возможны два типа влияния:

1) прямое решающее влияние (в структуре собственности помечается на укр. как «ПВВ»).

Здесь проблем возникнуть, по сути, не должно. Смотрим, у кого из наших участников/собственников/акционеров доля в уставном капитале составляет 25 % и более. Также речь может идти о 25 % прав голоса в юрлице . Именно такие участники/собственники/акционеры и считаются бенефициарами.

Но это только вершина айсберга! Как минимум, потому что согласно п. 30 ч. 1 ст. 1 Закона № 361

те, кто номинально владеют долей в 25 % и более, бенефициарами считаться не могут

Более того, есть еще и второй тип влияния.

2) непрямое решающее влияние (в структуре собственности помечается на укр. как «НВВ»). В этом случае доля в уставном капитале — это лишь один из признаков, но он далеко не решающий! Решающей в этом случае будет способность контролировать юрлицо. Способы установлены такие:

— через посредников (например, номинальных собственников или коммерческих агентов, прятаться за матрешкой из юрлиц-участников (учредителей/собственников), трасты или иные правовые образования (как правило, если речь заходит о нерезидентах);

— через реализацию права контроля, владения, использования или распоряжения всеми активами или их частью;

— через право получения дохода от деятельности юрлица, траста или иного подобного правового образования (но при этом такое физлицо может и не быть участником юрлица-учредителя или юрлица, которое будет подавать данные о бенефициарах).

И речь здесь явно не о зарплате ☺. Иначе все работники юрлица попали бы в бенефициары ☺;

— через право решающего влияния на формирование состава, результаты голосования органов управления, а также совершения сделок, которые дают возможность определять основные условия хоздеятельности юрлица/траста/иного подобного правового образования;

— принимать обязательные к исполнению решения, которые имеют решающее влияние на деятельность юрлица/траста/иного подобного образования.

Казалось бы, под это определение можно подвести кого угодно. Даже «серого кардинала» предприятия, который приезжает раз в год для получения каких-то денег. При этом не владея долей в уставном капитале или владея каким-то мизером.

Но проблема здесь в том, что исходя из п. 5 Положения о структуре собственности нужно не только указать в ЕГР данные о бенефициаре, совершающем непрямое решающее влияние. Нужно еще и доказать это влияние официальными документами, если такое влияние нельзя отследить через ЕГР.

Теперь поговорим о конкретных ситуациях.

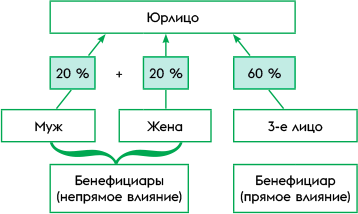

Супруги

Например, непрямым влиянием, требующим доказательств, может считаться ситуация, в которой участники хоть и владеют долями менее 25 %, однако являются супругами и в сумме их доля составляет те самые 25 % и более. Именно в таком случае это непрямое решающее влияние можно подтвердить официальным документом — свидетельством о браке.

Рис. 1. Непрямое решающее влияние (супруги)

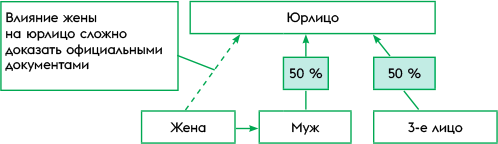

Также, в сущности, непрямым может быть и влияние, где один из супругов владеет долей в 25 %, а бенефициарами выступают оба (и муж, и жена). Но бенефициара-неучастника в этом случае сложнее указать. Ведь в таком случае свидетельства о браке, по нашему мнению, недостаточно. Брак здесь еще не означает влияния на деятельность юрлица. То есть жена не будет считаться бенефициаром.

Рис. 2. Жена не является участником юрлица

Юрлица-матрешки

Когда речь заходит о более сложных случаях в юрлицах с учредителями-юрлицами, то в первую очередь сложности возникают с подсчетом процента влияния.

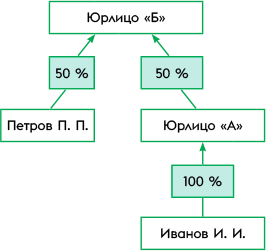

На простом примере все ясно. Предположим, что юрлицо «А» владеет долей в 50 % в юрлице «Б». В свою очередь, юрлицом «А» владеет физлицо Иванов И. И. с долей в 100 %. В таком случае, конечно же, Иванов И. И. будет бенефициаром с непрямым решающим влиянием, так как выходит, что фактически его доля в юрлице «Б» составит все те же 50 %.

Рис. 3. Непрямое решающее влияние (структура с участником-юрлицом)

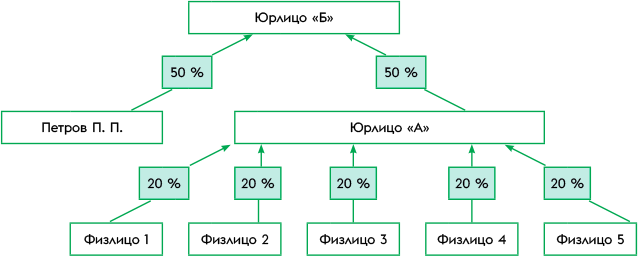

Бывают ситуации, когда в таких матрешках доля юрлица может быть 50 %. Но юрлицом-участником владеют физлица, ни у кого из которых в конечном итоге нет тех, кто мог бы стать бенефициаром (т.е. тем, у кого есть решающее влияние или доля в 25 %). В то же время и физлиц-неучастников, осуществляющих непрямое решающее влияние, нет. В таком случае бенефициаром может быть физлицо-участник юрлица (по которому мы решаем, подавать ли документы) либо бенефициаров может не быть.

Рис. 4. Только прямое решающее влияние (структура с участником-юрлицом)

Бенефициар — Петров П. П., так как доля влияния каждого из физлиц-участников юрлица «А» менее 25 % (50 % х 0,2).

Матрешка, как вы понимаете, может быть настолько длинной, а количество физлиц настолько большим, что в конечном итоге влияние этих физлиц на юрлицо минимальное. Если, конечно, не получится так, что наш Петров П. П. (участник — физлицо юрлица «Б») владеет не только, к примеру, 20 % юрлица «Б», но и 5 % и более этого же юрлица, но через цепочку юрлиц-участников.

Совместная собственность

Вариант «реализация права контроля, владения, использования или распоряжения всеми активами или их частью», указанный в Законе № 361, кажется вероятным в отношении совместной собственности. Но здесь есть одна деталь. На сегодняшний день устоявшейся является позиция, в соответствии с которой имущество, переданное в уставный капитал, не может быть совместной собственностью. Ведь оно перестает быть собственностью участника, его передавшего.

Так, например, в постановлении БП ВС от 29.06.2021 г. по делу № 916/2813/18 (reyestr.court.gov.ua/Review/98531899) судьи пришли к выводу, что даже если в уставный капитал вносится имущество, купленное за общие деньги супругов (а это общая совместная собственность), то такое имущество больше не является общей совместной собственностью. Оно является имуществом общества.

То есть даже если в уставный капитал была передана общая совместная собственность, то она уже таковой не является.

Бывшие же совладельцы не имеют на него особого влияния, а значит, и бенефициарами с непрямым решающим влиянием быть не могут

Имуществом распоряжается юрлицо. И здесь нужно исходить из долей участников общества. Или же есть кто-то из физлиц, кто может на других основаниях осуществлять непрямое решающее влияние над юрлицом.

Но под признак «реализация права контроля, владения, использования или распоряжения всеми активами или их частью» могут попасть участники юрлиц, которые осуществляют совместную деятельность в форме простого общества. Хотя здесь есть все-таки нюансы в разграничении степени влияния.

В целом, как видим, поиск бенефициара — дело тонкое, со множеством нюансов. И даже если вы нашли какого-то бенефициара с непрямым решающим влиянием, которое невозможно отследить по ЕГР, то нужно помнить: для того, чтобы его внести в ЕГР, необходимы подтверждающие официальные документы. Если же вы сомневаетесь, а ваш директор (представитель юрлица) боится штрафов, то можно всегда подать документы госрегистратору, попытаться внести в ЕГР предполагаемого бенефициара и получить официальный отказ.

выводы

- Одним из признаков бенефициара является прямое или непрямое решающее влияние на деятельность юридического лица.

- Прямое решающее влияние — 25 % в уставном капитале юридического лица (или прав голоса).

- Признаком непрямого решающего влияния является не столько доля в 25 % уставного капитала (прав голоса), как определенные иные признаки (например, владение долей через юрлиц-учредителей или владение, пользование или распоряжение активами юрлица/их частью).

- Если один из супругов является участником юрлица и одновременно — бенефициаром, то второй супруг может также теоретически быть бенефициаром. Но это сложно доказать официальными документами, а значит, и подать документы для внесения соответствующей записи в ЕГР.