Ще раз повторимося: однією з основних ознак бенефіціара є вирішальний вплив на діяльність юрособи.

Можливі два типи впливу:

1) прямий вирішальний вплив (у структурі власності позначається як «ПВВ»).

Тут проблем виникнути, по суті, не повинно. Дивимося, у кого з наших учасників/власників/акціонерів частка в статутному капіталі складає 25 % і більше.

Також може йтися про 25 % прав голосу в юрособі. Саме такі учасники/власники/акціонери і вважаються бенефіціарами.

Але це тільки вершина айсберга! Як мінімум, тому, що згідно з п. 30 ч. 1 ст. 1 Закону № 361

ті, хто номінально володіють часткою в 25 % і більше, бенефіціарами вважатися не можуть

Більше того, є ще й другий тип впливу;

2) непрямий вирішальний вплив (у структурі власності позначається як «НВВ»).

У цьому випадку частка в статутному капіталі — це лише одна з ознак, але вона далеко не вирішальна!

Вирішальною в цьому випадку буде здатність контролювати юрособу.

Способи встановлені такі:

— через посередників (наприклад, номінальних власників або комерційних агентів) ховатися за матрьошкою з юросіб-учасників (засновників/власників), трасти або інші правові утворення (як правило, якщо йдеться про нерезидентів);

— через реалізацію права контролю, володіння, користування або розпорядження усіма активами або їх частиною;

— через право отримання доходу від діяльності юрособи, трасту або іншого подібного правового утворення (але при цьому така фізична особа може і не бути учасником юрособи-засновника або юрособи, яка подаватиме дані про бенефіціарів).

І мова тут явно не про зарплату ☺. Інакше усі працівники юрособи потрапили б у бенефіціари ☺;

— через право вирішального впливу на формування складу, результати голосування органів управління, а також здійснення угод, які дають можливість визначати основні умови госпдіяльності юрособи/трасту/іншого подібного правового утворення;

— приймати обов’язкові до виконання рішення, які мають вирішальний вплив на діяльність юрособи/трасту/іншого подібного утворення.

Здавалося б, під це визначення можна підвести кого завгодно.

Навіть «сірого кардинала» підприємства, який приїжджає раз на рік для отримання якихось грошей.

При цьому не володіючи часткою в статутному капіталі або володіючи якимось мізером.

Але проблема тут у тому, що виходячи з п. 5 Положення про структуру власності, треба не лише вказати в ЄДР дані про бенефіціара, що здійснює непрямий вирішальний вплив.

Треба ще і довести цей вплив офіційними документами, якщо такий вплив не можна відстежити через ЄДР.

Тепер поговоримо про конкретні ситуації.

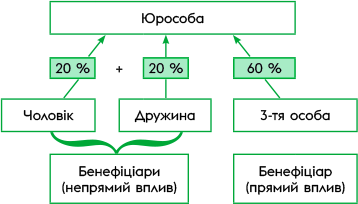

Подружжя

Наприклад, непрямим впливом, що вимагає доказів, може вважатися ситуація, в якій учасники хоч і володіють частками менше 25 %, проте є подружжям і в сумі їх частка складає ті самі 25 % і більше.

Саме у такому разі цей непрямий вирішальний вплив можна підтвердити офіційним документом — свідоцтвом про шлюб.

Рис. 1. Непрямий вирішальний вплив (подружжя)

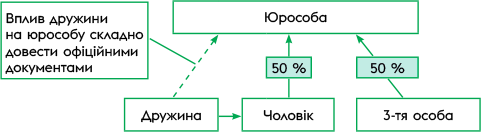

Також, по суті, непрямим може бути і вплив, де один із подружжя володіє часткою в 25 %, а бенефіціарами виступають обоє (і чоловік, і дружина). Але бенефіціара-неучасника в цьому випадку складніше вказати. Адже у такому разі свідоцтва про шлюб, на нашу думку, недостатньо.

Шлюб тут ще не означає впливу на діяльність юрособи. Тобто дружина не вважатиметься бенефіціаром.

Рис. 2. Дружина не є учасником юрособи

Юрособи-матрьошки

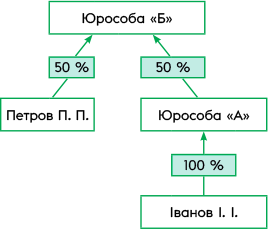

Коли мова заходить про складніші випадки в юрособах із засновниками юрособами, то, в першу чергу, складнощі виникають із підрахунком відсотка впливу.

На простому прикладі усе зрозуміло. Припустимо, що юрособа «А» володіє часткою в 50 % в юрособі «Б». У свою чергу юрособою «А» володіє фізична особа Іванов І. І. з часткою в 100 %. У такому разі, звичайно ж, Іванов І. І. буде бенефіціаром із непрямим вирішальним впливом, оскільки виходить, що фактично його частка в юрособі «Б» складе ті самі 50 %.

Рис. 3. Непрямий вирішальний вплив (структура з учасником-юрособою)

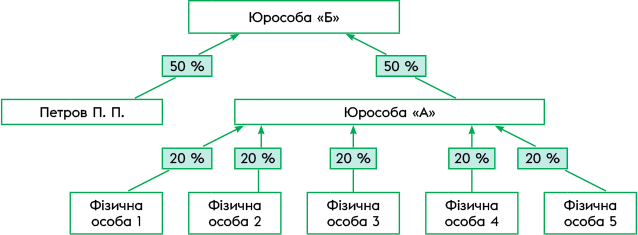

Бувають ситуації, коли в таких матрьошках частка юрособи може бути 50 %.

Але юрособою-учасником володіють фізичні особи, ні в кого з яких зрештою немає тих, хто міг би стати бенефіціаром (тобто тим, у кого є вирішальний вплив або частка в 25 %).

Водночас і фізосіб-неучасників, що здійснюють непрямий вирішальний вплив, немає. У такому разі бенефіціаром може бути фізособа — учасник юрособи (щодо якого ми вирішуємо, чи подавати документи) або бенефіціарів може не бути.

Рис. 4. Тільки прямий вирішальний вплив (структура з учасником-юрособою)

Бенефіціар — Петров П. П., оскільки частка впливу кожної з фізосіб-учасників юрособи «А» менше 25 % (50 % х 0,2).

Матрьошка, як ви розумієте, може бути настільки довгою, а кількість фізичних осіб настільки великою, що зрештою вплив цих фізичних осіб на юрособу мінімальний.

Якщо, звичайно, не вийде так, що наш Петров П. П. (фізична особа — учасник юрособи «Б») володіє не лише, приміром, 20 % юрособи «Б», але й 5 % та більше за цю ж юрособу, але через ланцюжок юросіб-учасників.

Спільна власність

Варіант «реалізація права контролю, володіння, користування або розпорядження усіма активами або їх частиною», зазначений у Законі № 361, видається ймовірним щодо спільної власності.

Але тут є одна деталь.

На сьогодні сталою є позиція, згідно з якою майно, передане в статутний капітал, не може бути спільною власністю. Адже воно перестає бути власністю учасника, що його передав.

Так, наприклад, у постанові ВП ВС від 29.06.2021 р. у справі № 916/2813/18 (reyestr.court.gov.ua/Review/98531899) судді дійшли висновку, що навіть якщо в статутний капітал вноситься майно, куплене за спільні кошти подружжя (а це спільна сумісна власність), то таке майно більше не є спільною сумісною власністю. Воно є майном товариства.

Тобто навіть якщо в статутний капітал була передана спільна сумісна власність, то вона вже такою не є.

Колишні ж співвласники не мають на нього особливого впливу, а отже, і бенефіціарами з непрямим вирішальним впливом бути не можуть

Майном розпоряджається юрособа.

І тут треба виходити з часток учасників товариства.

Або ж є хтось із фізичних осіб, хто може на інших підставах здійснювати непрямий вирішальний вплив над юрособою.

Але під ознаку «реалізація права контролю, володіння, користування або розпорядження усіма активами або їх частиною» можуть потрапити учасники юросіб, які здійснюють спільну діяльність у формі простого товариства. Хоча тут є все-таки нюанси в розмежуванні ступеня впливу.

У цілому, як бачимо, пошук бенефіціара — справа тонка, із безліччю нюансів.

І навіть якщо ви знайшли якогось бенефіціара з непрямим вирішальним впливом, який неможливо відстежити за ЄДР, то треба пам’ятати: для того, щоб його внести в ЄДР, потрібні підтверджуючі офіційні документи.

Якщо ж ви сумніваєтеся, а ваш директор (представник юрособи) боїться штрафів, то можна завжди подати документи держреєстратору, спробувати внести в ЄДР імовірного бенефіціара та отримати офіційну відмову.

висновки

- Однією з ознак бенефіціара є прямий або непрямий вирішальний вплив на діяльність юридичної особи.

- Прямий вирішальний вплив — 25 % у статутному капіталі юридичної особи (або прав голосу).

- Ознакою непрямого вирішального впливу є не стільки частка у 25 % статутного капіталу (прав голосу), як певні інші ознаки (наприклад, володіння часткою через юросіб-засновників або володіння, користування або розпорядження активами юрособи/їх частиною).

- Якщо один з подружжя є учасником юрособи і одночасно — бенефіціаром, то другий з подружжя може також теоретично бути бенефіціаром. Проте це складно довести офіційними документами, а отже, і подати документи для внесення відповідного запису в ЄДР.