До введения специального п.п. 69.29 подразд. 10 разд. ХХ НКУ плательщики по общим правилам должны были бы действовать по нормам п. 44.5 НКУ: (1) в 5-дневный срок со дня такого события в письменном виде сообщить налоговикам об утрате и (2) в течение 90 дней восстановить утраченные документы.

Собственно тем юрлицам, офисы которых разрушены и, соответственно, все архивы, всю первичку в течение трех месяцев невозможно будет восстановить, но такие плательщики не осуществляли деятельность на территории населенных пунктов, где проводятся (проводились) боевые действия*, налоговики советуют действовать именно по ст. 44 НКУ (см. БЗ 129.07 // zir.tax.gov.ua/main/bz/search/?src=ques, а также консультацию, размещенную на сайте налоговой // tax.gov.ua/media-tsentr/novini/578879.html). Это прямо прописано и в п.п. 69.29 подразд. 10 разд. ХХ НКУ. При этом фискалы добавляют, что: (1) на период до прекращения или отмены военного положения останавливается течение сроков, определенных налоговым законодательством (п.п. 69.9 подразд. 10 разд. ХХ НКУ), (2) обязательно проводится инвентаризация (на временно оккупированных территориях — по состоянию на 01 число месяца, следующего за месяцем, в котором исчезли препятствия для доступа к первичным документам).

* Перечень территорий населенных пунктов, где проводятся (проводились) боевые действия, определяет Кабмин.

В обход ст. 44 НКУ вводятся специальные правила для подтверждения данных, определенных в налоговой отчетности.

Кого касается? Налогоплательщиков / налоговых агентов, которые осуществляли деятельность на территории населенных пунктов, где проводятся (проводились) боевые действия, и не могут предъявить первичные документы.

Спецмеханизм подтверждения данных налоговой отчетности из п.п. 69.29 подразд. 10 разд. ХХ НКУ применяется, если первичные документы:

1) утрачены (уничтожены или испорчены) или

2) находятся на территориях населенных пунктов, где проводятся (проводились) боевые действия (эти территории определяет Кабмин), и их невозможно вывезти или их вывоз связан с риском для жизни и здоровья налогоплательщика, физических лиц или невозможен в связи с другими административными препятствиями, установленными органами власти.

Касается договорных, расчетных, платежных и других первичных документов, обязательность ведения и хранения которых предусмотрена правилами ведения бухучета и начисления налогов.

Как действовать плательщику?

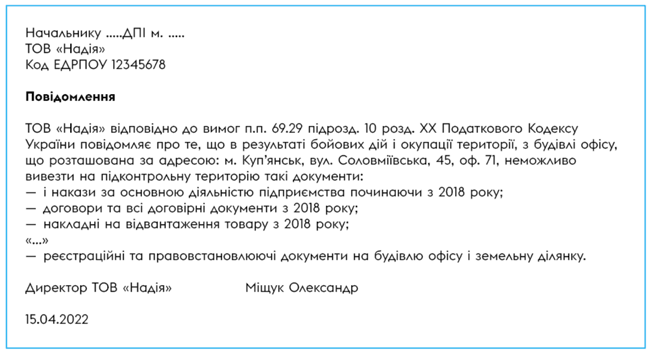

Шаг 1. Нет доступа к документам — подаем уведомление 1

Налогоплательщики / налоговые агенты, которые утратили доступ к первичке (не могут вывезти первичку) по месту своего учета, должны подать контролирующему органу уведомления о невозможности вывоза первичных документов (уведомление 1).

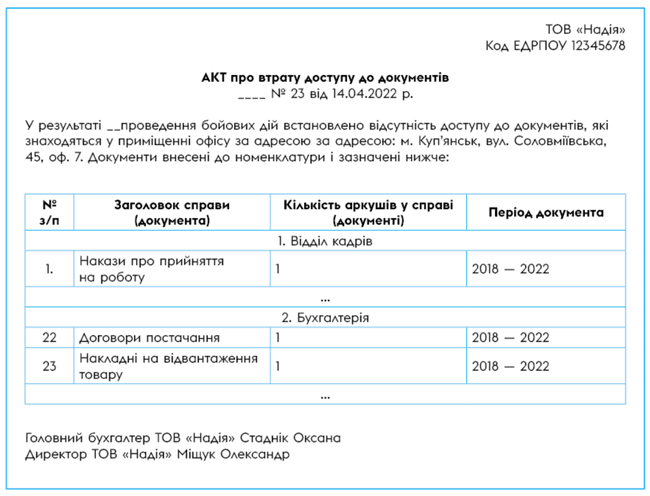

Добавим от себя: чтобы запустить этот процесс, руководитель предприятия должен утвердить (приказом) комиссию для установления перечня недоступных документов. Результаты работы комиссии оформить актом (в произвольной форме) с описанием всех недоступных документов и утвердить его руководителем.

И дальше уже приниматься за составление уведомления 1.

Форма/состав уведомления. Форма уведомления 1 — произвольная. Состав уведомления 1:

— обстоятельства, которые привели к утрате и/или невозможности вывоза первичных документов;

— налоговые (отчетные) периоды;

— общий перечень первичных документов (по возможности — с указанием реквизитов). То есть имеются в виду номера, даты, кем составлены;

— подписи руководителя и главного бухгалтера.

Добавим от себя: сама процедура подачи уведомления не прописана. Однако плательщик может подать уведомление через электронный кабинет «Переписки с ГНС». Он работает, но по особому режиму — в рабочие дни с 8 до 18 часов (п.п. 69.18 подразд. 10 разд. ХХ НКУ). Подробнее о приеме и обработке документов от плательщиков см. «Налоги & бухучет», 2022, № 23.

Что даст уведомление 1?

1. «Железность» отчетности (за периоды, указанные в уведомлении, отчетность не может быть подданной сомнению лишь на основании отсутствия первички).

2. Сохранение:

— расходов (включая расходы на приобретение ценных бумаг / корпоративных прав);

— отрицательного значения по налога на прибыль (включая отрицательный финрезультат по операциям с ценными бумагами / корпправами);

— налогового кредита по НДС;

— суммы отрицательного значения НДС прошлых периодов.

3. Мораторий на документальные проверки в отношении отчетных периодов, указанных в уведомлении.

Шаг 2. Документы утрачены — подаем уведомление 2

Если после подачи уведомления 1 налогоплательщику / налоговому агенту станет известно об утрате этих документов, то он обязан подать уведомление об утрате первичных документов (уведомление 2).

Подается оно в контролирующий орган в том же порядке, что и уведомление 1 (см. выше форму/состав уведомления 1).

Что даст сообщение 2?

Невозможность проведения контролирующим органом проверок в отношении периодов, указанных в уведомлении. В том числе после завершения действия военного положения.

Если налогоплательщик действует в таком порядке, ему не придется:

— подтверждать недоступность/утрату документов каким-либо документом;

— восстанавливать утраченные документы.

Утрата документов, которая не связана с проведением на территории населенных пунктов боевых действий, не предоставляет права налогоплательщику / налоговому агенту применять положения п.п. 69.29 подразд. 10 разд. ХХ НКУ

Доказать это должен контролирующий орган. Если докажет, то налогоплательщик / налоговый агент будет считаться уклоняющимся от уплаты налогов и нести ответственность, предусмотренную НКУ и другими законами Украины.

Если налоговики откажут?

В случае отказа в применении положений п.п. 69.29 подразд. 10 разд. ХХ НКУ, налоговики должны не позже 1 месяца с даты получения соответствующего уведомления издать мотивированное решение (с указанными в нем основаниями и доказательствами отказа).

Решение налоговиков можно обжаловать в административном или судебном порядке.

Учтите! В период с 24.02.2022 до прекращения или отмены военного положения на территории Украины остановлено течение сроков в отношении обжалования решений контролирующих органов, установленных ст. 56 НКУ (и/или в отношении жалоб налогоплательщиков, которые не рассмотрены по состоянию на 24.02.2022). Такая остановка не порождает никаких последствий, предусмотренных ст. 56 НКУ**.

** www.kmu.gov.ua/news/dps-shchodo-oskarzhennya-rishen-kontrolyuyuchih-organiv

Внимание! До вынесения окончательного решения налоговики НЕ МОГУТ:

1) поддать сомнению показатели налоговой отчетности;

2) инициировать проведение проверки указанных в уведомлении периодов;

3) увеличить задекларированные в периодах, указанных в уведомлении:

— суммы налоговых обязательств по налогам и сборам;

— суммы отрицательного значения объекта обложения налогом на прибыль;

— суммы бюджетного возмещения НДС.