Забыли = ошиблись

Для лица, зарегистрированного НДСником, любая отгрузка товаров или полученная предварительная оплата за них — это налоговые обязательства по НДС (п. 187.1 НКУ). Такие налоговые обязательства должны попасть в строку 1 декларации в том месяце, в котором состоялось первое событие операции по продаже (п. 202.1 НКУ). Даже если налоговая накладная на операцию вообще не составлялась (такое тоже бывает, особенно в военное время), налоговые обязательства в декларации отражаем на основании первичных документов, которые фиксируют осуществление операции. Так было всегда, а война зацементировала это правило.

Итак, если операция по продаже не отражена в НДС-декларации — это ошибка, которую нужно исправлять.

Налоговые обязательства должны быть отражены в НДС-декларации именно за тот период, когда фактически состоялось первое событие

То есть если вы забыли это сделать в этом отчетном периоде, просто прибавить налоговые обязательства в декларацию за следующие периоды — не получится. Во-первых, налоговые обязательства должны отражаться именно в том периоде, когда они возникают (п. 49.2 НКУ). Во-вторых, декларация по НДС составляется без нарастающего итога, потому отсутствие налоговых обязательств в определенном НДС-периоде означает их занижение.

Как исправлять?

Итак, повторимся: налоговые обязательства должны попасть именно в декларацию за тот период, в котором они возникли. Если предельный срок на подачу этой декларации (п. 203.1 НКУ) еще не истек, можно просто переподать декларацию. То есть подать ее за тот же период с отметкой «Звітна нова».

Но зачастую о забытой операции по продаже плательщик вспоминает позже. То есть когда предельный срок на подачу декларации, в которую должны попасть налоговые обязательства по этой операции, уже прошел. Тогда единственным способом исправить ошибку становится Уточняющий расчет (п.п. «а» п. 50.1 НКУ). Его можно подать к любому прошлому НДС-периоду. Единственное ограничение — сроки давности, установленные ст. 102 НКУ.

Кстати, теперь эти сроки давности остановлены на период с 18.03.2020 по последний день месяца, в котором закончится карантин (п. 522 подразд. 10 разд. ХХ НКУ). Налоговики уже разъяснили, что на предельные сроки для подачи уточняющей отчетности эта приостановка сроков тоже распространяется (БЗ 132.01). А военное положение дополнительно остановило налоговые сроки давности (п. 102.9, п.п. 69.9 подразд. 10 разд. ХХ НКУ).

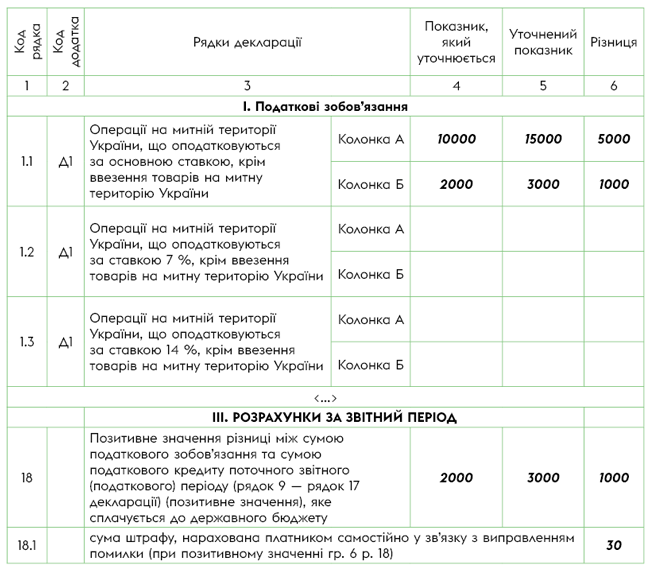

Принцип, по которому заполняется Уточняющий расчет (УР), — достаточно прост. Строки его, по сути, дублируют строки НДС-декларации, а соответственно объемы поставки и суммы НДС указываются по каждой строке в колонках А и Б. Ключевой элемент УР — это графы 4, 5 и 6.

в графе 4 указывается показатель, который изначально был в НДС-декларации за период, который уточняется, а в графе 5 — правильный (то есть исправленный) показатель

Соответственно разница между показателями в графах 4 и 5 (со знаком «+» или «-») попадает в графу 6 УР. Если речь идет о забытой операции по продаже, то, конечно, значение графы 5 будет превышать значение графы 4. Потому в графе 6 со знаком «+» отразится объем поставки и сумма НДС по забытой операции. И если других ошибок в изначальной декларации не было, то по всем остальным строкам раздела І и раздела ІІ графа 4 будет равна графе 5 и, соответственно, в графе 6 будут нули.

Форма УР и ее тонкости

Форма декларации по НДС имеет свойство изменяться со временем. И форма УР также. Так вот, запомните железное правило:

независимо от того, по какой форме подавалась изначальная декларация, УР в любом случае подается по форме, действующей на дату его подачи (п. 50.1 НКУ)

Это может создать определенные дополнительные сложности с самоисправлением. Ведь названия строк в формах изначально поданной декларации и действующего УР могут не совпадать. К счастью, если говорить о забытой НДС-облагаемой операции, в большинстве случаев такого нет. Для большинства операций по-прежнему предусмотрена строка 1.1. Также ничего не изменяется для продавцов лекарственных средств по ставке 7 %: для них как была, так и остается строка 1.2. Да, есть еще операции, облагаемые налогом по ставке 14 % (строка 1.3). Но эту строку в УР следует заполнять лишь тогда, когда в НДС-периоде, который уточняется, поставка сельхозпродукции тоже облагалось налогом по ставке 14 %.

То есть строка 1.3 УР заполняем только тогда, когда уточняем НДС-периоды начиная с 01.03.2021. При уточнении более ранних периодов забытую операцию по поставке сельхозпродукции отражаем в строке 1.1 УР. Ведь в эти периоды такие операции еще облагались налогом по основной ставке. Аналогичный принцип применяем и к гостиничным и кинокультурным услугам. То есть: (1) если уточняем НДС-периоды начиная с 01.01.2021 — забытые операции отражаем по строке 1.2; (2) если уточняем более ранние НДС-периоды — забытые операции по поставке гостиничных и кинокультурных услуг попадут в общую строку 1.1.

Наконец, операции с горючим тоже вписываются в УР исходя из того, по какой ставке они облагались налогом на момент, когда была допущена ошибка. То есть операции с горючим, осуществленные до 24.02.2022, в УР отражаются в строке 1.1 — ведь тогда горючее облагалось налогом по основной ставке. Льготные ставки 0 % (для заправки транспорта ВСУ напрямую) и 7 % (для прочих операций по поставке горючего) появились лишь после 24.02.2022. Соответственно в строки 3 и 1.2 они могут попасть, только если вы «забыли» операцию, осуществленную начиная с указанной даты.

Отдельный разговор — приложения. Здесь порядок самоисправления в главной степени зависит от того, зарегистрирована ли в ЕРНН НН на забытую операцию. Если да — никаких уточняющих приложений подавать не нужно. Независимо от того, какой НДС-период уточняем. Если речь идет о периодах, когда декларация подавалась по ныне действующей форме (то есть начиная с 01.03.2021), такая НН в приложении Д1 и не должна была отражаться. Если речь идет о более ранних периодах, НН должна была бы быть отражена только в старом приложении Д5, которого теперь уже не существует. Поэтому в любом случае подавать уточняющее приложение Д1 в отношении зарегистрированной в ЕРНН НН — не нужно.

Недоплата и что с ней делать?

Когда плательщик НДС указывает в УР забытую операцию, он доначисляет себе налоговые обязательства по НДС. Естественным следствием этого является следующий вопрос: нужно ли доплачивать сумму НДС, начисленную на забытую операцию? Ответ прямо зависит от того, повлекла ли ошибка реальную недоплату НДС? Например, если в НДС-периоде, который уточняется, изначально задекларирован НДС-минус как налоговый кредит следующих периодов (строки 20.3 и 21), и сумма НДС на забытую операцию просто его уменьшает, недоплаты НДС фактически не возникает.

Недоплата НДС возникает в двух случаях: (1) или если в изначальной декларации была занижена сумма НДС к уплате (графа 6 строки 18 заполнена со знаком «+»); (2) или если в изначальной декларации была завышена сумма бюджетного возмещения (графа 6 строки 20.2 заполнена со знаком «-»), которое после исправления превращается в налог к уплате. В таком случае п.п. «а» п. 50.1 НКУ приказывает плательщику до или во время подачи УР: (1) уплатить сумму недоплаты; (2) уплатить самоштраф в сумме 3 %. Кстати, платить самоштраф нужно и тогда, когда недоплата была за период, который приходится на время карантина. Ведь мораторий на штрафы (п. 521 подразд. 10 разд. ХХ НКУ) не распространяется на НДС-нарушения.

Обращаем внимание! Здесь мы говорим о завышении бюджетного возмещения тоолько в случае, когда были занижены налоговые обязательства или завышен налоговый кредит. Если же сумма НДС-минуса остается неизменной, а ошибка лишь в том, что плательщик не имеет права на возмещение, при самоисправлении сумма ошибки отразится в строке 16.2 декларации за период, в котором подается уточняющая декларация.

При этом помните, что собственно недоплата НДС и самоштраф уплачиваются по-разному. Если недоплата уплачивается непосредственно с электронного счета, как и основная сумма НДС, указанная в декларации (п. 19 Порядка № 569), то самоштраф уплачивается с текущего счета, как и остальные штрафы (п. 25 Порядка № 569). А вот пеня, предусмотренная п.п. 129.1.3 НКУ, по нашему мнению, во время карантина не начисляется. Последний абзац п. 521 подразд. 10 разд. ХХ НКУ не предусматривает исключений для НДС. Хотя налоговики в разъяснении, предоставленном во время карантина, упоминают о пене.

Внимание! Если вы успели уточнить свои НДС-периоды до 25.07.2022, то самоштраф вы уплачивать не будете, как и пеню. Это спецправило, предусмотренное п.п. 69.1 подразд. 10 разд. ХХ НКУ для военных НДС-периодов. То есть для НДС-периодов начиная с февраля 2022 года.

Пример. Плательщик НДС забыл отразить в декларации по НДС операцию по продаже товаров на сумму 6000 грн (в том числе НДС — 1000 грн). Ошибка исправляется через УР после 25.07.2022.

Рис. 1. Фрагмент УР