Забули = помилились

Для особи, зареєстрованої ПДВшником, будь-яке відвантаження товарів чи отримана попередня оплата за них — це податкові зобов’язання з ПДВ (п. 187.1 ПКУ). Такі податкові зобов’язання мають потрапити до рядка 1 декларації в тому місяці, в якому відбулася перша подія операції з продажу (п. 202.1 ПКУ). Навіть якщо податкова накладна на операцію взагалі не складалась (таке теж буває, особливо у воєнний час), податкові зобов’язання в декларації відображаємо — на підставі первинних документів, що фіксують здійснення операції. Так було завжди, а війна зацементувала це правило.

Отже, якщо операцію з продажу не відображено у ПДВ-декларації — це помилка, яку потрібно виправляти.

Податкові зобов’язання мають бути відображені в ПДВ-декларації саме за той період, коли фактично відбулася перша подія

Тобто якщо ви забули це зробити у цьому звітному періоді, просто додати податкові зобов’язання у декларацію за наступні періоди — не вийде. По-перше, податкові зобов’язання мають відображатися саме в тому періоді, коли виникають (п. 49.2 ПКУ). По-друге, декларація з ПДВ складається без наростаючого підсумку, тому відсутність податкових зобов’язань у певному ПДВ-періоді означає їх заниження.

Як виправляти?

Отже, повторимось: податкові зобов’язання мають потрапити саме в декларацію за той період, в якому вони виникли. Якщо граничний строк на подання цієї декларації (п. 203.1 ПКУ) ще не минув, можна просто переподати декларацію. Тобто подати її за той самий період з позначкою «Звітна нова».

Але найчастіше про забуту операцію з продажу платник згадує пізніше. Тобто коли граничний строк на подання декларації, в яку мають потрапити податкові зобов’язання з цієї операції, вже сплинув. Тоді єдиним способом виправити помилку стає Уточнюючий розрахунок (п.п. «а» п. 50.1 ПКУ). Його можна подати до будь-якого минулого ПДВ-періоду. Єдине обмеження — строки давності, встановлені ст. 102 ПКУ.

До речі, наразі ці строки давності зупинені на період з 18.03.2020 по останній день місяця, в якому закінчиться карантин (п. 522 підрозд. 10 розд. ХХ ПКУ). Податківці вже роз’яснили, що на граничні строки для подання уточнюючої звітності це призупинення строків теж поширюється (БЗ 132.01). А воєнний стан додатково зупинив податкові строки давності (п. 102.9, п.п. 69.9 підрозд. 10 розд. ХХ ПКУ).

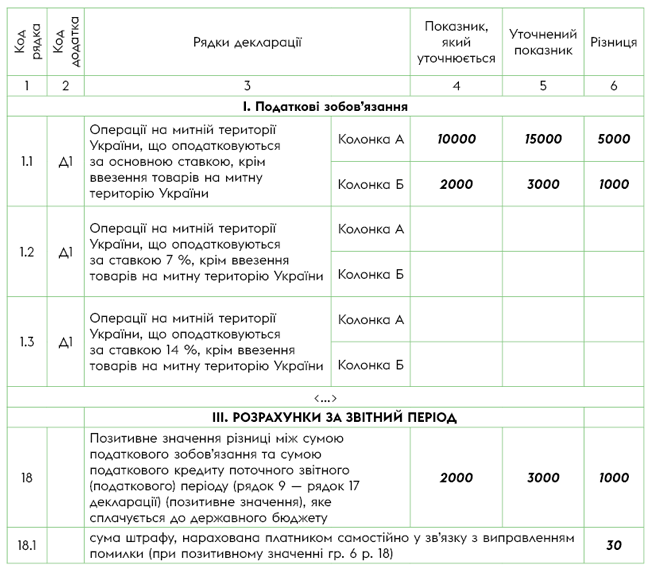

Принцип, за яким заповнюється Уточнюючий розрахунок (УР), — доволі простий. Рядки його, по суті, дублюють рядки ПДВ-декларації, а відповідно обсяги постачання і суми ПДВ зазначаються по кожному рядку в колонках А і Б. Ключовий елемент УР — це графи 4, 5 і 6.

у графі 4 зазначається показник, який первісно був у ПДВ-декларації за період, що уточнюється, а у графі 5 — правильний (тобто виправлений) показник

Відповідно різниця між показниками у графах 4 і 5 (зі знаком «+» чи «-») потрапляє до графи 6 УР. Якщо йдеться про забуту операцію з продажу, то, звичайно, значення графи 5 буде перевищувати значення графи 4. Тому у графі 6 зі знаком «+» відобразиться обсяг постачання і сума ПДВ за забутою операцією. І якщо інших помилок у первісній декларації не було, то за усіма іншими рядками розділу І і розділу ІІ графа 4 дорівнюватиме графі 5 і, відповідно, у графі 6 будуть нулі.

Форма УР та її тонкощі

Форма декларації з ПДВ має властивість змінюватися з часом. І форма УР так само. Так от, запам’ятайте залізне правило:

незалежно від того, за якою формою подавалася первісна декларація, УР у будь-якому випадку подається за формою, чинною на дату його подання (п. 50.1 ПКУ)

Це може створити певні додаткові складнощі із самовиправленням. Адже назви рядків у формах первісно поданої декларації і чинного УР можуть не збігатися. На щастя, якщо говорити про забуту ПДВ-оподатковувану операцію, у більшості випадків такого немає. Для більшості операцій, як і раніше, передбачено рядок 1.1. Також нічого не змінюється для продавців лікарських засобів за ставкою 7 %: для них як був, так і залишається рядок 1.2. Так, є ще операції, оподатковані за ставкою 14 % (рядок 1.3). Але цей рядок в УР слід заповнювати лише тоді, коли у ПДВ-періоді, який уточнюється, постачання сільгоспппродукції теж оподатковувалося за ставкою 14 %.

Тобто рядок 1.3 УР заповнюємо лише тоді, коли уточнюємо ПДВ-періоди починаючи з 01.03.2021. При уточненні більш ранніх періодів забуту операцію з постачання сільгосппродукції відображаємо у рядку 1.1 УР. Адже в ці періоди такі операції ще оподатковувалися за основною ставкою. Аналогічний принцип застосовуємо і до готельних та кінокультурних послуг. Тобто: (1) якщо уточнюємо ПДВ-періоди починаючи з 01.01.2021 — забуті операції відображаємо за рядком 1.2; (2) якщо уточнюємо більш ранні ПДВ-періоди — забуті операції з постачання готельних та кінокультурних послуг потраплять у загальний рядок 1.1.

Нарешті, операції з пальним теж вписуються до УР виходячи з того, за якою ставкою вони оподатковувалися на момент, коли було здійснено помилку. Тобто операції з пальним, здійснені до 24.02.2022, в УР відображаються у рядку 1.1 — адже тоді пальне оподатковувалося за основною ставкою. Пільгові ставки 0 % (для заправлення транспорту ЗСУ напряму) та 7 % (для інших операцій з постачання пального) з’явилися лише після 24.02.2022. Відповідно у рядки 3 та 1.2 вони можуть потрапити, лише якщо ви «забули» операцію, здійснену починаючи із зазначеної дати.

Окрема розмова — додатки. Тут порядок самовиправлення головною мірою залежить від того, чи зареєстровано у ЄРПН ПН на забуту операцію. Якщо так — ніякі уточнюючі додатки подавати не потрібно. Незалежно від того, який ПДВ-період уточнюємо. Якщо йдеться про періоди, коли декларація подавалася за нині чинною формою (тобто починаючи з 01.03.2021), така ПН у додатку Д1 і не повинна була відображатися. Якщо ідеться про більш ранні періоди, ПН мала би бути відображена лише у старому додатку Д5, якого наразі вже не існує. Тож у будь-якому випадку подавати уточнюючий додаток Д1 щодо зареєстрованої у ЄРПН ПН — не потрібно.

Недоплата і що з нею робити?

Коли платник ПДВ зазначає в УР забуту операцію, він донараховує собі податкові зобов’язання з ПДВ. Природнім наслідком цього є наступне запитання: чи потрібно доплачувати суму ПДВ, нараховану на забуту операцію? Відповідь прямо залежить від того, чи спричинила помилка реальну недоплату ПДВ? Наприклад, якщо в ПДВ-періоді, який уточнюється, первісно задекларовано ПДВ-мінус як податковий кредит наступних періодів (рядки 20.3 і 21), і сума ПДВ на забуту операцію просто його зменшує, недоплати ПДВ фактично не виникає.

Недоплата ПДВ виникає у двох випадках: (1) або якщо в первісній декларації було занижено суму ПДВ до сплати (графа 6 рядка 18 заповнена зі знаком «+»); (2) або якщо в первісній декларації було завищено суму бюджетного відшкодування (графа 6 рядка 20.2 заповнена зі знаком «-»), яке після виправлення перетворюється у податок до сплати. У такому випадку п.п. «а» п. 50.1 ПКУ наказує платнику до або під час подання УР: (1) сплатити суму недоплати; (2) сплатити самоштраф у сумі 3 %. До речі, платити самоштраф потрібно і тоді, коли недоплата була за період, який припадає на час карантину. Адже мораторій на штрафи (п. 521 підрозд. 10 розд. ХХ ПКУ) не поширюється на ПДВ-порушення.

Звертаємо увагу! Тут ми говоримо про завищення бюджетного відшкодування лише у випадку, коли було занижено податкові зобов’язання чи завищено податковий кредит. Якщо ж сума ПДВ-мінуса залишається незмінною, а помилка лише в тому, що платник не має права на відшкодування, при самовиправленні сума помилки відобразиться у рядку 16.2 декларації за період, в якому подається уточнююча декларація.

При цьому пам’ятайте, що власне недоплата ПДВ і самоштраф сплачуються по-різному. Якщо недоплата сплачується безпосередньо з електронного рахунку, як і основна сума ПДВ, зазначена у декларації (п. 19 Порядку № 569), то самоштраф сплачується з поточного рахунку, як і інші штрафи (п. 25 Порядку № 569). А от пеня, передбачена п.п. 129.1.3 ПКУ, на нашу думку, під час карантину не нараховується. Останній абзац п. 521 підрозд. 10 розд. ХХ ПКУ не передбачає винятків для ПДВ. Хоча податківці у роз’ясненні, наданому під час карантину, згадують про пеню.

Увага! Якщо ви встигнули уточнити свої ПДВ-періоди до 25.07.2022, то самоштраф ви сплачувати не будете, як і пеню. Це спецправило, передбачене п.п. 69.1 підрозд. 10 розд. ХХ ПКУ для воєнних ПДВ-періодів. Тобто для ПДВ-періодів починаючи з лютого 2022 року.

Приклад. Платник ПДВ забув відобразити у декларації з ПДВ операцію з продажу товарів на суму 6000 грн (у тому числі ПДВ — 1000 грн). Помилка виправляється через УР після 25.07.2022.

Рис. 1. Фрагмент УР