Действительно, такая проблема может быть, и из-за этого на «ровном месте» НН не зарегистрируется за счет ΣПеревищ.

Почему это происходит? Потому что хотя в самой таблице 1.1 приложения Д1 к декларации по НДС показатели приводятся в гривнях с копейками, в строку «Всего» этой таблицы (данные которой переносятся непосредственно в декларацию) попадает уже сумма НДС в целых гривнях. Ведь показатели декларации отражаются в гривнях без копеек с округлением по общеустановленным правилам.

Показатель ΣПеревищ определяется на основании данных декларации (данных, рассчитанных в целых гривнях). Поэтому если показатели декларации округлялись в меньшую сторону, то сумма НДС в НН на копейки может быть больше, чем сумма ΣПеревищ.

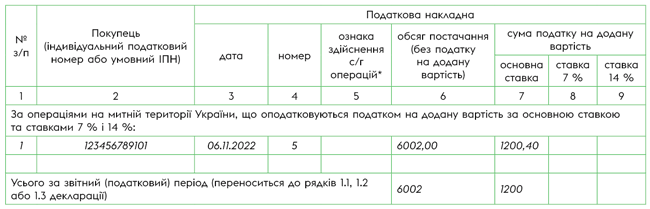

Продемонстрируем это на примере. Допустим, на дату подачи декларации за ноябрь 2022 года есть незарегистрированная НН на общую сумму (с НДС) 7202,40 (сумма НДС — 1200,40).

Если мы будем заполнять таблицу 1.1 приложения Д1 по установленным правилам, то она у нас будет заполнена так (рис. 1).

Таблица 1.1 приложения Д1

Рис. 1

То есть ΣПеревищ в этом случае сформируется на сумму 1200 грн, в то время как НН надо зарегистрировать с суммой налога 1200,40 грн. Следовательно, НН не зарегистрируется автоматически за счет ΣПеревищ — потому что не хватит его суммы на 40 копеек.

Что делать в этом случае, если нам важно, чтобы НН зарегистрировалась именно за счет ΣПеревищ (недостаточно текущего лимита для ее регистрации)?

Сразу скажем, что просто пополнение электронного НДС-счета на 1 грн здесь не поможет. Потому что НН у нас может регистрироваться: (1) или за счет текущего лимита, (2) или за счет ΣПеревищ. Зарегистрировать НН частично за счет текущего лимита, а частично за счет ΣПеревищ не получится. Но выход из ситуации есть.

В принципе, желательно уже на этапе заполнения таблицы 1.1 приложения Д1 декларации по НДС проанализировать, хватит ли суммы ΣПеревищ для регистрации НН, указанных в таблице 1.1 приложения Д1. То есть сравнить суммы НДС с копейками с суммой НДС в строке «Всего», в которой уже данные указаны в целых гривнях (без копеек) после округления.

Если сумма НДС с копейками окажется больше, чем сумма, округленная до целых гривень, то

стоит сразу увеличить в декларации и таблице 1.1 приложения Д1 налоговые обязательства, например, на 1 грн (чтобы на эту 1 грн увеличился показатель ΣПеревищ)

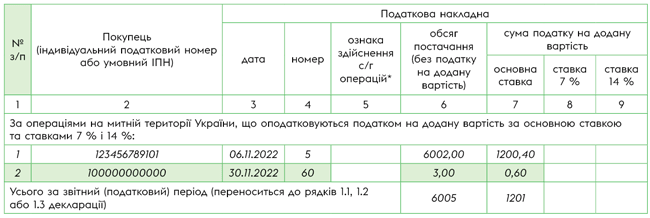

Как именно их можно увеличить? Можно задекларировать лишнюю (несуществующую) НН (например, как на неплательщика), в которой бы сумма НДС была достаточной, чтобы показатель ΣПеревищ увеличился на 1 грн (см. рис. 2). Отметим: такую лишнюю НН регистрировать не нужно. Учитывая, что разница копеечная — никаких негативных последствий такая «лишняя» НН не повлечет.

А можно пойти еще более простым путем — добавить 1 грн уже в существующую (реальную) НН, которая отражена в таблице 1.1 приложения Д1. Да, в этом случае данные НН из таблицы 1.1 приложения Д1 фактически не будут отвечать данным зарегистрированной НН. Но ничего страшного в этом нет. Главное, чтобы сама НН была составлена на правильную сумму и отвечала данным первичных документов.

Таблица 1.1 приложения Д1 (увеличение НО до 1 грн сразу в текущей декларации)

Рис. 2

Соответственно увеличенные на 1 грн обязательства будут отражены и в самой декларации по НДС (рис. 3).

Фрагмент декларации по НДС

![]()

Рис. 3

А если, например, мы обнаружили, что суммы ΣПеревищ не хватает уже после того, как была подана декларация, то есть на этапе, когда НН уже должна была бы регистрироваться?

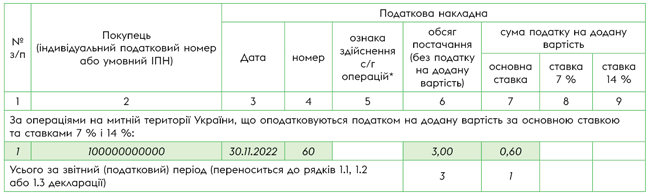

В этом случае — аналогично стоит увеличить сумму НО на 1 грн в строке 1.1 декларации и сделать соответствующие уточнения в таблице 1.1 приложения Д1 к декларации, но уже через уточняющий расчет (рис. 4 и 5). При этом для того, чтобы была возможность зарегистрировать НН, доначисленные в 1 грн НО должны быть уплачены (обеспечена соответствующая сумма на НДС-счете на дату подачи УР).

«Самоштрафа» при таких условиях в любом случае не должно быть. Ведь сумма 3 % от 1 грн будет меньше 50 копеек, а следовательно, будет округляться до 0 грн.

Таблица 1.1 «уточняющего» приложения Д1 (увеличение НО до 1 грн через УР)

Рис. 4

Соответственно показываем уточнение и в строке 1.1 УР.

Фрагмент уточняющего расчета

Рис. 5