Что за МНО?

С начала 2022 года в НКУ появилось новое понятие — МНО. Под ним понимают минимальную величину уплаченных налогов, сборов, платежей, связанных с производством и реализацией собственной сельхозпродукции и/или с собственностью и/или пользованием (арендой, субарендой, эмфитевзисом, постоянным пользованием) земельными участками, отнесенными к сельхозугодьям (п.п. 14.1.1142 НКУ).

Так как агротоваропроизводители, которые владеют или пользуются сельхозугодьями, обычно выбирают сельхозЕН, то для них МНО имеет немаловажное значение.

Хотелось бы сразу расставить все точки над і:

1) МНО — это не новый налог, а по сути налог в налоге. Для тех, кто работает на сельхозЕН, как ФЛП, так и юрлиц, речь идет о сельхозЕН;

2) МНО — это установленная минимальная сумма налога, которую должен уплатить плательщик сельхозЕН в бюджет за год. Если аграрий уплатит за год налоги в сумме меньшей, чем размер МНО, то ему нужно будет доплатить в бюджет разницу между МНО и суммой уплаченных налогов;

3) в счет выполнения МНО учитывается плательщиками сельхозЕН не только сама сумма начисленного и уплаченного сельхозЕН, но и ряд других уплаченных налогов (см. ниже);

4) впервые ориентироваться на размер МНО нужно только по результатам работы в 2022 году (п. 64 подразд. 10 разд. ХХ НКУ). Поэтому время подготовиться еще есть.

Считаем МНО

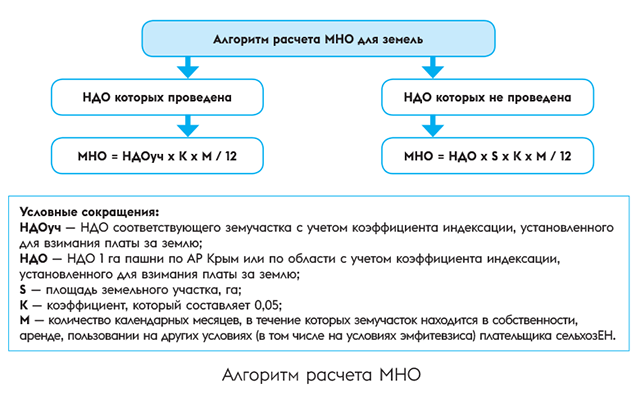

Чтобы рассчитать размер МНО, аграрию следует воспользоваться формулами, приведенными в ст. 381 НКУ (см. схему).

Из схемы следует, что рассчитать МНО не так уж и сложно. Хотя при расчете нужно учитывать целый ряд нюансов.

Нюансы расчета МНО

Земли для расчета МНО. В расчете МНО будут участвовать не все земли, а только те, которые отвечают нижеприведенным требованиям.

Во-первых, в расчете МНО будут принимать участие в соответствии с п.п. 14.1.1142 НКУ только земли, которые отнесены к сельхозугодьям, то есть пашня, сенокосы, пастбища и многолетние насаждения и перелоги (п.п. 14.1.233 НКУ).

Если же вы являетесь собственником или пользователем несельхозземель или земель из сельхозземель, которые не являются сельхозугодьями или, например, землями водного фонда (которые принимают участие в расчете сельхозЕН), то они принимать участие в расчете МПП не будут. В то же время и учесть в уменьшение МНО налоги, связанные с такими землями, также не удастся.

Во-вторых, в расчете МНО принимают участие только сельхозугодья, на которые должным образом оформлено право собственности или пользования. Если право собственности или пользования не оформлено, то в МНО фактический собственник или пользователь земли такие угодья не включает.

В-третьих, в расчет МНО не следует брать собственникам сельхозугодий земли, которые они не используют сами, а передают в пользование. В данном случае МНО считают не собственники, а пользователи таких угодий (п. 381.3 НКУ).

Это правило касается и случая передачи арендатором земли в субаренду.

В-четвертых, в п. 381.2 НКУ перечислены земли, которые априори не принимают участие в расчете МНО. Среди земель, за которые не считают МНО, есть земли, отнесенные к сельхозугодьям, которые принадлежат физлицам на праве собственности и/или на праве пользования, и по состоянию на 1 января 2022 года находились в пределах населенных пунктов.

Итак, в расчет МНО не нужно брать земли, которые находятся в пределах населенного пункта:

— юрлицу — плательщику сельхозЕН, если он арендует такие сельхозугодья у физлиц-граждан;

— ФЛП — плательщику сельхозЕН, если такие земли он арендует у других физлиц, или земли принадлежат самому ФЛП или членам его семьи.

Кроме того, МНО не следует начислять в период действия ООС в отношении сельхозугодий, которые расположены на временно оккупированной территории и/или территории населенных пунктов на линии столкновения (п. 38.14 подразд. 10 разд. ХХ НКУ).

НДО участка (НДОуч или НДО х S). Поскольку мы говорим о плательщиках сельхозЕН, то, чтобы отыскать размер НДО, вам по сути следует просто открыть вашу декларацию по сельхозЕН и найти произведение к. 3 и к. 4.

Ставка МНО (К). Общая ставка, которую следует брать для расчета МНО, для:

— юрлиц — плательщиков сельхозЕН составляет 0,05, или это 5 % от НДО земучастка;

— ФЛП — плательщиков сельхозЕН составляет половину размера ставки, установленной для юрлиц (п.п. 381.1.3 НКУ). То есть для этих ФЛП действует сниженная ставка 0,025, или 2,5 %.

В то же время в 2022 и 2023 годах при расчете МНО для юрлиц будет действовать льготная ставка 0,04, или 4 % от НДО (п. 67 подразд. 10 разд. ХХ НКУ). Учитывая это, в этот же период (в 2022 и 2023 годах) ФЛП должны применять для расчета МНО половину этой уменьшенной ставки, то есть ставку 0,02, или 2 % от НДО.

Срок использования земли (М / 12). Считать размер МНО следует за период, равный году. В то же время если аграрий владеет или использует в своей деятельности земли не целый год, а только часть года, то в этом случае считать МНО он должен только по тот период (показатель М), который равен количеству полных месяцев, в которых он владел землей или использовал ее.

То есть если посреди года арендодатель расторгнул с плательщиком сельхозЕН договор аренды, то

МНО следует считать только за период с 1 января такого года до начала месяца, в котором земля возвращена арендодателю (п. 381.3 НКУ)

Арендодатель или новый арендатор такой земли будет начинать считать МНО начиная с месяца, в котором земля возвращена из аренды собственнику или передана в аренду другому арендатору.

При этом расчет количества месяцев пользования/владения землей (то есть показателя М в формуле), за которые следует определить МНО, будет считаться от того месяца, в котором состоялась регистрация вещных прав на определенную землю.

Что учитывает МНО

Когда определять предел. Рассчитать окончательный размер МНО можно только в конце года. В то же время, рассчитав размер МНО, аграрий только определит минимальный предел налога, который он должен уплатить за год. Остается вопрос: какие же налоги учитываются в выполнение МНО?

Для плательщиков сельхозЕН перечень налогов и других платежей, которые учитываются в выполнение МНО, приведен в п. 2971.5 НКУ (ср. ).

Для юрлиц. К налогам, которые учитываются в выполнение МНО, относят:

1) единый налог;

2) налог на прибыль (в случае перехода в отчетном году на упрощенную систему с общей). Речь, наверное, идет об уплате налога на прибыль за период пребывания на общей системе до момента его слияния с другим предприятием, присоединения к другому предприятию или преобразования в юрлицо с другой организационно-правовой формой хозяйствования. В иных случаях юрлицо стать плательщиком сельхозЕН посреди года не может;

3) НДФЛ и ВС, удержанные из доходов:

— своих работников, то есть из их зарплаты. А вот начисленный ЕСВ в МНО учесть не удастся;

— физлиц, которые работают с аграрием на основании ГП-договоров (кроме доходов, уплаченных за приобретение товаров у физлиц);

— физлиц-арендодателей по договорам аренды, субаренды, эмфитевзиса земучастков сельхозназначения.

В случае использования земучастка на праве эмфитевзиса и выплаты физлицу платы за пользование его землей наперед уплаченные с такого дохода НДФЛ и ВС учитываются в МНО не в периоде уплаты, а ежегодно в части, рассчитанной пропорционально годовой сумме начисленной амортизации на нематериальный актив в виде права пользования земельным участком по договору эмфитевзиса (п. 2971.6 НКУ).

При выплате физлицу дивидендов, роялти и т. п. уплаченные НДФЛ и ВС в МНО не учитываются;

4) земналог за земучастки, отнесенные к сельхозугодьям, которые используются для осуществления предпринимательской деятельности. При этом от уплаты земналога аграрии, которые работают на сельхозЕН, освобождены. Поэтому, наверное, речь идет только о земналоге, уплаченном, когда в течение года аграрий был на общей системе, а потом перешел на сельхозЕН;

5) рентную плату за спецводопользование. Плательщики сельхозЕН освобождены от уплаты этого вида ренты. Поэтому здесь также, наверное, речь идет о случаях, когда аграрий был на общей системе в течение года и платил рентную плату;

6) арендную плату за сельхозугодья, если такие угодья арендованы и/или:

— у других юрлиц,

— у органов местного самоуправления или органов власти (речь идет об уплате платы за землю в виде арендной платы).

В то же время

в выполнение МНО аграрий может включить только 20 % от суммы уплаченной арендной платы

При этом в выполнение МНО попадают именно уплаченные налоги за определенный период. То есть НДФЛ и ВС из зарплаты работников за декабрь 2022 года попадут в выполнение МНО в 2023 году, так как будут они уплачены в январе 2023 года. При этом стоит учесть, что увеличить выполнение МНО путем авансовых уплат или переплаты не удастся. Дело в том, что по общему правилу в сумме уплаченных налогов, сборов, платежей и расходов на аренду земельных участков не учитываются ошибочно и/или излишне уплаченные в налоговом (отчетном) году суммы налогов, сборов, платежей (п.п. 2971.5 НКУ).

Для ФЛП. В налоги, которые учитываются ФЛП в выполнение МНО, учитываются практически все те же виды налогов и платежей, что и для юрлиц — плательщиков сельхозЕН. Исключением является только то, что:

1) ФЛП не могут быть плательщиками налога на прибыль, потому им дано право в период, когда они в течение года до регистрации плательщиком сельхозЕН (налоговики в БЗ убеждены, что ФЛП могут стать плательщиками сельхозЕН и посреди года) работали на общей системе, включить в выполнение МНО уплаченные НДФЛ и ВС из доходов (чистого обложенного налогами дохода) от продажи (реализации) собственной сельхозпродукции;

2) ФЛП на сельхозЕН не могут иметь наемных работников, потому они физически не смогут учесть в счет МНО уплаченные НДФЛ и ВС из доходов лиц, находящихся с ними в трудовых отношениях.

Кроме того, зачисление НДФЛ и ВС с доходов физлиц в выполнение МНО у ФЛП — плательщиков сельхозЕН, которые являются фермерскими хозяйствами (ФХ) семейного типа, вызывает другой вопрос: могут ли они уплаченные НДФЛ и ВС с доходов членов ФХ учитывать в МНО? На наш взгляд, НДФЛ и ВС, уплаченные с дохода, который выплачивается:

— за трудовое участие в ФХ, будут учитываться в МНО. Дело в том, что трудовые отношения членов ФХ регулируются его Уставом (ст. 27 Закона о ФХ). Следовательно, даже без заключенного трудового договора такие лица находятся с ФХ в трудовых отношениях и будут иметь право быть на сельхозЕН;

— в случае распределения прибыли — учитываться не будут. Так как такие суммы получены не от трудовой деятельности, а от распределения прибыли и считаются дивидендами, а НДФЛ и ВС, уплаченные с дивидендов, в МНО не учитываются.

Все прочие налоги и сборы, которые уплачивают плательщики сельхозЕН и которые названы выше (а именно НДС, эконалог, налог на недвижимость, транспортный налог и т. п.), в МНО не учитываются.

Кроме того, в МНО не будут учитываться уплаченные налоги, сборы, платежи и расходы на аренду земельных участков, которые были перечислены ошибочно и/или излишне в налоговом (отчетном) году. То есть схитрить путем простой переплаты налогов и сборов и тем самым выполнить МНО не удастся.

Отчетность

Все плательщики сельхозЕН, как юрлица, так и ФЛП, должны самостоятельно декларировать выполнение или невыполнение МНО. При этом, поскольку плательщики сельхозЕН отчитываются на год вперед, то декларировать выполнение или невыполнение МНО они будут в декларации на следующий период. То есть выполнение МНО за 2022 год они должны показать в декларации по сельхозЕН на 2023 год.

В декларации по сельхозЕН (наверное, в отдельном приложении, которое еще должно в ней появиться) аграрий должен рассчитать МНО и сравнить его с суммой уплаченных налогов.

Если в результате сравнения окажется, что размер МНО больше, чем уплаченный размер налогов, то положительную разницу следует уплатить в бюджет. При этом делать это аграрий будет не сразу, а в течение всего следующего года. На это указывает тот факт, что аграрий обязан увеличить определенную в налоговой декларации на следующий год сумму сельхозЕН на сумму такого положительного значения (п. 2971.7 НКУ).

Следовательно, положительная разница между МНО и уплаченной суммой налога признается суммой сельхозЕН.

В то же время, если размер уплаченных налогов больше, чем МНО, то сумму такой переплаты зачесть в счет уплаты сельхозЕН следующих периодов или других налогов не удастся.