Срок подачи

Чтобы юрлицу или ФЛП с начала 2022 года стать плательщиком сельхозЕН или подтвердить статус плательщика сельхозЕН, им следует самостоятельно рассчитать сумму налога по состоянию на 1 января и подать соответствующему контролирующему органу определенный пакет документов (пп. 295.9.1 и 298.8.1 НКУ).

Подавать документы для избрания или подтверждения статуса плательщика сельхозЕН на конкретный год следует не позже 20 февраля текущего года.

В то же время 20 февраля в 2022 году приходится на выходной день (воскресенье). Поэтому, учитывая общие правила празднично-выходного переноса,

предельным днем подачи документов на избрание сельхозЕН на 2022 год является 21 февраля (понедельник)

Что подает юрлицо

Для перехода на сельхозЕН или подтверждения статуса плательщика сельхозЕН на 2022 год юрлицо должно подать фискалам несколько деклараций и приложений к ним.

Что и куда подают юрлица, покажем в таблице ниже (см. табл. 1).

Таблица 1. Как стать плательщиком сельхозЕН в 2022 году

| Пакет документов | Что отражают |

| Подают в орган ГНС по своему местонахождению, то есть месту пребывания на налоговом учете (основное место учета) | |

| 1) общую декларацию по сельхозЕН | В этой декларации аграрий начисляет налог за все имеющиеся сельхозугодья и/или земли водного фонда. Эта декларация по сути является аналогом заявления плательщиков ЕН других групп для избрания единого налога |

| 2) приложения к декларации | |

| — Расчет сельхоздоли | Этим приложением аграрий должен подтвердить, что за прошлый год размер его сельхоздоли не меньше 75 % |

| — приложение 1 «Відомості (довідка) про наявність земельних ділянок» | В этом приложении приводится полная информация обо всех имеющихся сельхозугодьях и землях водного фонда, которыми владеет и пользуется юрлицо |

| Подают в орган ГНС по месту расположения сельхозугодий и/или земель водного фонда: | |

| 1) отчетную декларацию по сельхозЕН | В одной отчетной декларации начисляете налог только за сельхозугодья и/или земли водного фонда, которые находятся на территории одного органа местного самоуправления |

| 2) приложения к декларации | |

| — Расчет сельхоздоли | Это тот же Расчет, который подаете вместе с общей декларацией. В нем и данные указываете те же, что и в расчете, который подается с общей декларацией |

| — приложение 1 «Відомості (довідка) про наявність земельних ділянок» | Тут приводится информация об имеющихся у юрлица сельхозугодьях и/или землях водного фонда на территории одного органа местного самоуправления, а не данные обо всех землях, как в случае с заполнением приложения 1 к общей декларации |

Внимание! Общая декларация, которую подают аграрии-юрлица по своему месту нахождения, может быть только одна. А вот количество отчетных деклараций и приложений к ним (Расчетов сельхоздоли и приложения 1 «Відомості (довідка) про наявність земельних ділянок») будет зависеть от того, на территории скольких органов местного самоуправления (объединенных территориальных громад — ОТГ) находятся земли агрария. Дело в том, что одна отчетная декларация подается за земли, которые находятся на территории одного органа местного самоуправления (одной ОТГ).

При этом если все сельхозугодья и/или земли водного фонда находятся на территории одного органа местного самоуправления, то получается, что в одну налоговую, аграрий должен подать два пакета документов (общую декларацию и приложения к ней и отчетную и приложения к ней) с практически идентичными данными.

Так и должно быть, в этом ошибки нет. При этом подавать следует именно два пакета документов. Если юрлицо подаст только один пакет документов (только общую декларацию и приложения или только отчетную и приложения) — это ошибка, которая воспрепятствует юрлицу избрать сельхозЕН или подтвердить статус плательщика сельхозЕН на 2022 год.

Что подает ФЛП

Чтобы стать плательщиком сельхозЕН, ФЛП следует подать в налоговую по своему месту нахождения пакет документов в составе:

— общей декларации по сельхозЕН. В ней в отдельном разделе декларации ФЛП должен начислить налог по всем сельхозугодьям, которые ему принадлежат. Но в пределах от 0,5 до 20 га;

— приложение 1 «Відомості (довідка) про наявність земельних ділянок». В этом приложении указываете информацию обо всех своих землях, налог по которым начислен в общей декларации;

— приложение 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску». В этом приложении ФЛП должен задекларировать сумму начисленного ЕСВ «за себя» за прошлый период. О его заполнении читайте «Заполнение отчета по ЕСВ ФЛП — плательщиками сельхозЕН» этого номера.

Заполнение отчетности

Новая форма. Для подачи отчетности юрлица или ФЛП должны использовать Налоговую декларацию плательщика единого налога четвертой группы (далее — декларация по сельхозЕН), утвержденную приказом Минфина от 19.07.2015 № 578.

При этом для общей и отчетной декларации юрлица используют одну и ту же форму отчетности по сельхозЕН, утвержденную вышеупомянутым приказом. А различают, какая декларация общая, а какая отчетная, только по отметке в соответствующем поле в шапке декларации и по землям, в отношении которых в них начисляют налог.

Для подачи отчетности на 2022 год юрлица и ФЛП будут использовать обновленную форму декларации

Отличие старой и новой формы заключается только в том, что в декларации появился особый раздел для расчета сельхозЕН отдельно для ФЛП и новое приложение 2, которое должны подавать тоже ФЛП (раньше его не было).

Поэтому, если смотреть на обновленную форму декларации глазами юрлиц, то для них изменений практически нет. Они при заполнении декларации по сельхозЕН по-прежнему должны заполнить шапку декларации и табличную часть. Просто до этого табличная часть была одной для всех, а теперь их две (одна для юрлиц, а другая для ФЛП).

Но сама табличная часть, которую должно заполнять юрлицо, чтобы стать плательщиком сельхозЕН на 2022 год, осталась неизменной. Поэтому значительных проблем с ее заполнением быть не должно.

Для ФЛП отличие в заполнении новой формы декларации от старой только в том, что:

1) рассчитывать налоговые обязательства ФЛП будет в отдельно выделенном разделе. Хотя правила заполнения этого раздела подобны прошлогодним и тем, по которым заполняет декларацию по сельхозЕН юрлицо;

2) придется в определенных случаях заполнить еще и приложение 2. О нем читайте «Заполнение отчета по ЕСВ ФЛП — плательщиками сельхозЕН» этого номера.

Основы заполнения. При заполнении юрлицом или ФЛП декларации нужно учитывать, что налог следует начислять только за сельхозугодья и земли водного фонда:

1) которые использует юрлицо или ФЛП в своей сельхоздеятельности. Если какая-то земля сдается в аренду неплательщику сельхозЕН, то площадь такой земли включать в декларацию не следует. Но за такую землю арендодателю нужно будет уплачивать земельный налог на общих условиях (108.02.05 БЗ).

В то же время, если сельхозугодья переданы в пользование по договору аренды (субаренды) плательщику сельхозЕН (арендатору), то их отразить в декларации придется арендодателю, а не арендатору (п.п. 295.9.6 НКУ). Это подчеркивают и фискалы в категории 108.02.05 БЗ (ср. ).

Поэтому

если аграрий арендует землю у другого плательщика сельхозЕН, то ее в свою декларацию для начисления ЕН включать не следует

А вот при аренде у других лиц за такую землю следует уплатить сельхозЕН (п.п. 295.9.7 НКУ);

2) на которые у агрария должным образом оформлено право собственности или пользования. Площади земучастков, по которым не оформлено право собственности или не заключены договоры аренды или заключены, но не зарегистрировано вещное право пользования такой землей, в декларации по сельхозЕН отражать не следует (БЗ 108.02.02).

Разобравшись с общими требованиями, перейдем к заполнению декларации.

Общая декларация

Шапка декларации. В ней приводится общеизвестная информация о самом аграрии и о налоговой, в которую подается декларация.

Из особенностей заполнения шапки декларации следует выделить следующие:

1) в графе «Порядковий номер за рік» строки 1 и юрлица, и ФЛП указывают цифру 1. Дело в том, что общая декларация, может быть для юрлица и ФЛП только одной за год;

2) в графе «Тип декларації» строки 1 декларации разные категории субъектов указывают разные отметки, а именно:

— юрлица указывают отметку «Х» в двух полях, а именно в поле «01 Загальна» и «04 Звітна»:

— ФЛП, который:

а) становится плательщиком сельхозЕН впервые, в шапке общей декларации должен указать в этой графе одновременно три отметки в полях «Загальна», «Звітна» и «Довідково»;

б) в прошлом году был на сельхозЕН, указывает только две отметки в полях «Загальна» и «Звітна». Отметку в поле «Довідково» уже не указывает;

3) строку 7 «Найменування контролюючого органу за основним місцем обліку платника» заполняют обязательно, а вот строку 8 «Найменування контролюючого органу за місцем розташування земельної(них) ділянки(ок), до якого подається декларація» заполняют по желанию;

4) в строке 9 следует указывать код КОАТУУ органа местного самоуправления по местонахождению плательщика (то есть по основному месту учета агрария).

В то же время, по мнению фискалов (БЗ 108.02.05), в случае, когда общую декларацию подает юрлицо, в этой графе следует указать код КОАТУУ именно населенного пункта, где находится орган ГНС, в котором аграрий стоит на налоговом учете (основное место учета), а не код КОАТУУ населенного пункта, где он находится, или код населенного пункта, где размещен центр его ОТГ.

Если поставить не тот код КОАТУУ, то фискалы могут отказать в регистрации плательщиком сельхозЕН.

Для заполнения строки 9 следует брать именно код КОАТУУ, а не код из Кодификатора, утвержденного приказом Минрегиона от 26.11.2020 № 290

Так как сама декларация не дает возможности указать код из Кодификатора. Код из Кодификатора имеет две буквы и 17 цифр, а в строке 9 выделено лишь 10 ячеек для этого кода. Поэтому пока не будет обновлена форма декларации и строка 9 не будет приспособлена к отражению кода из Кодификатора, использовать следует код из КОАТУУ.

Табличная часть. При ее заполнении как юрлицом, так и ФЛП следует учитывать такие правила:

1) аграрий должен начислить налог отдельно по каждой категории сельхозугодий и землям водного фонда;

2) если земли в разрезе одной категории находятся на территориях разных органов местного самоуправления, то есть ОТГ (код КОАТУУ разный), то начислять налог в отношении таких земель следует в разных строках в разрезе одной категории. То есть если у вас пашня находится на территории двух ОТГ, то при начислении налога количество строк в разрезе категории земли «Рілля» будет не меньше двух;

3) если земли в разрезе одной категории находятся на территории одного органа самоуправления, то есть одной ОТГ (у них один код КОАТУУ) и такие земли имеют:

— одинаковый размер НДО, то налог по ним можно начислить в одной строке;

— разный размер НДО, то налог по этим земучасткам следует начислять в разных строках.

Следовательно, аграрий в общей декларации должен сгруппировать земучастки одной категории с одинаковой НДО, которые находятся на территории одной ОТГ, и по ним всем налог начислить в одной строке.

В то же время никто не мешает аграрию начислить сельхозЕН в разрезе каждого земучастка отдельно. Это может быть выгодно тем, у кого часто меняется структура земли, так как им будет проще уточнять ранее задекларированный налог. Хотя если у агрария в наличии много земучастков с одинаковой НДО, то вариант с группированием выглядит более практичным.

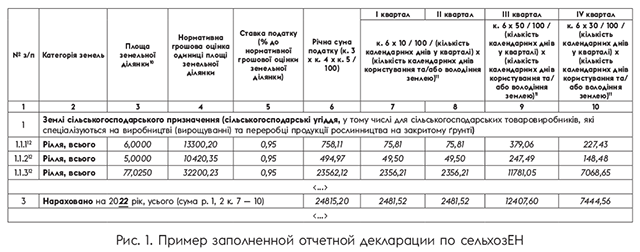

Правила заполнения отдельной строки табличной части декларации покажем в табл. 2.

Таблица 2. Заполнение табличной части декларации по сельхозЕН

| Код колонки | Порядок заполнения |

| 3 | Указывают размер площади земучастка или группы земучастков, которые имеют одинаковую НДО и находятся на территории одной ОТГ. Отмечают информацию о площади в гектарах с четырьмя десятичными знаками после запятой. Данные к. 3 стр. 1.1, 1.2, 1.3, 1.4 и 2 (а для ФЛП стр. 12.1, 12.2, 12.3, 12.4 и 13) должны совпадать с показателями к. 11 стр. 1.1.0, 1.2.0, 1.3.0, 1.4.0, 2.0 приложения 1 к декларации |

| 4 | Приводят данные о размере проиндексированной НДО для 1 га по каждой категории земель и/или группе земучастков, которые имеют одинаковую НДО за 1 га, в гривнях с двумя десятичными знаками. При этом помните, что индексировать НДО сельхозугодий на коэффициент индексации 2021 года в 2022-м еще не нужно. А вот НДО земель водного фонда уже нужно будет индексировать на коэффициент индексации за 2021 год. О том, где отыскать размер НДО для вашей категории земель, читайте «Считаем размер сельхозЕН» этого номера |

| 5 | Указывают ставку налога в процентах. Размер ставки берете из п. 293.9 НКУ. По сравнению с 2021 годом появилась новая ставка за сельхозугодья под птицеводческими помещениями. Хотя будет ли ее кто-то использовать, вопрос открытый. Подробно о новой ставке см. «Считаем размер сельхозЕН» |

| 6 | В этой колонке приводят рассчитанную годовую сумму налога, исходя из данных, приведенных в предыдущих колонках. Чтобы рассчитать налог, следует воспользоваться формулой, приведенной в названии колонки. А именно следует умножить показатели к. 3 (размер площади) на показатель к. 4 (размер НДО 1 га) и показатель к. 5 (ставку налога в процентах от НДО) и результат разделить на 100. Такой расчет следует проводить в разрезе каждой строки табличной части, кроме обобщающих строк (всего в разрезе категорий земли общей годовой суммы налога). При заполнении к. 6 по стр. 3 (для ФЛП стр. 14) табличной части декларации аграрию следует не применять формулу, а подытожить показатели к. 6 всех строк табличной части декларации |

| 7 — 10 | В этих колонках отражают размер начисленного налога за соответствующий квартал. Чтобы заполнить эти колонки, нужно воспользоваться формулами, приведенными в их названиях. То есть следует разделить годовую сумму налога, указанную в к. 6, между четырьмя кварталами в пропорции, определенной правилами уплаты сельхозЕН за каждый квартал, а именно: за I и ІІ квартал — по 10 % годовой суммы, в III квартале — 50 %, а в IV квартале — 30 %. Особенность есть только при заполнении к. 7 — 10 для стр. 3 (для ФЛП стр. 14). Чтобы их заполнить, аграрию следует подытожить показатели к. 7 — 10 всех строк декларации |

При расчете сельхозЕН в общей декларации юрлица и ФЛП должны заполнять свой раздел.

ФЛП-особенности. Отличие в заполнении раздела ФЛП от юрлица в том, что в разделе для ФЛП есть несколько строк, которых нет в разделе для юрлиц. Речь идет о том, что в разделе для ФЛП есть такие строки, как:

— стр. 15, в которой приводят сумму ЕН самостоятельно начисленную за прошлый отчетный (налоговый) период. Ее должны заполнять только те ФЛП, которые в прошлом году были плательщиком сельхозЕН. Для заполнения этой строки они берут показатель из стр. 3 к. 6 прошлогодней декларации.

Если ФЛП в 2022 году впервые решил избрать сельхозЕН, то есть в прошлом году он не был плательщиком сельхозЕН, то строку 15 заполнять не следует;

— стр. 16, в которой указывают сумму ЕСВ «за себя», подлежащую уплате за отчетный период. Заполненной стр. 16 будет у тех ФЛП, которые в прошлом году были плательщиками сельхозЕН, и только тогда, когда они не были в прошлом году освобождены от уплаты ЕСВ за себя. Для заполнения этой строки берете данные из строки «Усього» графы 4 раздела 9 приложения 2.

Особые отметки. После того как аграрий заполнит табличную часть декларации, ему останется только заполнить поля, находящиеся под ней. В них следует указать отметку «Х» напротив того документа, который подается вместе с такой декларацией.

Юрлица ставят в заключительной части декларации две отметки. Напротив стр. 1 «Додаток 1 «Відомості про наявність земельних ділянок» и стр. 3 «Розрахунок частки сільськогосподарського товаровиробництва».

ФЛП, которые становятся плательщиками сельхозЕН впервые или имеют освобождение от уплаты ЕСВ за себя, ставят одну отметку напротив стр. 1 «Додаток 1 «Відомості про наявність земельних ділянок».

А вот те ФЛП, которые в прошлом году были плательщиками сельхозЕН и не освобождены от уплаты ЕСВ, кроме этой отметки должны поставить и еще одну отметку напротив стр. 2 «Додаток 2 «Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску».

Отчетная декларация

Отчетную декларацию по сельхозЕН заполняют и подают только юрлица. И именно на основе нее у юрлиц происходит начисление налоговых обязательств по сельхозЕН. Порядок заполнения этой декларации такой же, как и порядок заполнения общей декларации. Есть только одна особенность — в одной отчетной декларации будет начислен налог только за земли, которые находятся на территории одного органа местного самоуправления, то есть одной ОТГ.

Особенностью заполнения отчетной декларации является то, что:

1) в шапке отчетной декларации аграрий:

— должен указать в поле «Тип декларации» отметку «Х» в графе «04 Звітна» строки 1;

— придется обязательно заполнить строку 8, в которой следует указать название налоговой по месту нахождения земли, в которую подается отчетная декларация;

— в строке 9 юрлицу, по мнению фискалов, в отличие от общей декларации, следует указывать код согласно КОАТУУ населенного пункта, являющегося административным центром территориальной громады, на территории которой находится определенный земельный участок, а не код населенного пункта, где находится земля, или код населенного пункта, где находится налоговая, как в случае с заполнением общей декларации;

2) заполнять табличную часть декларации юрлицо, по идее, должно по тому же принципу, что и общую. То есть или начислять отдельно налог по каждому участку, или группировать участки с одной НДО в одной строке.

Хотя, на наш взгляд, было бы целесообразно начислять налог в табличной части декларации отдельно по каждому земучастку. Это поможет аграрию в случае изменения на протяжении года данных в отношении структуры земель (например, при расторжении или окончании договоров аренды) провести без проблем уточнение начисленных налоговых обязательств по сельхозЕН. Кроме того, только в таком случае данные, приведенные в декларации, будут совпадать с данными, приведенными в приложении 1. Дело в том, что при заполнении приложения к отчетной декларации, принцип группирования земучастков не действует (см. ниже).

Пример заполнения табличной части отчетной декларации сельхозЕН ищите на рис. 1.

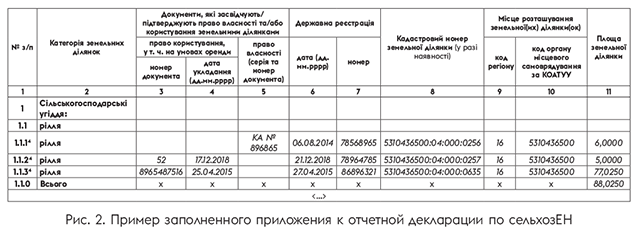

Приложение 1 к декларации

Вместе с декларацией по сельхозЕН и ФЛП, и юрлица подают приложение 1 «Відомості про наявність земельних ділянок», в котором приводится полная информация о сельхозугодьях, в отношении которых начислен налог в декларациях. Данные для заполнения приложения следует брать из правоустанавливающих документов на землю и из извлечения об НДО.

При заполнении приложения следует учитывать одно: когда приложение подается вместе с общей декларацией, то в нем можно информацию по землям, которые находятся на территории одной ОТГ (один код КОАТУУ), заполнять в одной строке. В этой связи колонки 3 — 8 такого приложения для строки, в которой сгруппированы данные о нескольких земучастках, не заполняют.

При заполнении этого приложения, которое подается вместе с отчетной декларацией, информацию следует отражать по каждому земучастку в отдельной строке.

Обращаем внимание! У приложения есть обобщающие строки, в которых суммируется площадь сельхозугодий по отдельным категориям земель. Данные о площади земли, указанные в приложении, должны совпадать с площадью земли, информация о которой содержится в декларации по сельхозЕН.

Пример заполнения приложения к декларации ищите далее.