Использование доходов

К использованию доходов НПО выдвигаются строгие условия.

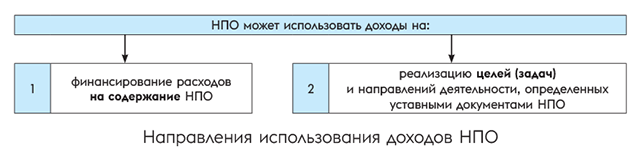

Что разрешено? Согласно п.п. 133.4.2 НКУ неприбыльным организациям разрешено использовать полученные доходы исключительно по двум направлениям:

То есть важно, чтобы полученные доходы НПО расходовала именно по таким двум направлениям. Иначе за нарушение таких условий и расходование средств на другие цели неприбыльная организация может лишиться НПО-статуса и ее могут исключить из Реестра НПО. К тому же с нецелевого использования доходов придется заплатить налог на прибыль (пп. 133.4.3, 133.4.4 НКУ).

Что запрещено? Также учтите, что для НПО установлен следующий запрет. НПО запрещено распределять полученные доходы (прибыль) между учредителями (участниками), членами НПО, работниками (кроме оплаты труда и ЕСВ), членами органов управления и другими связанными лицами (абзац третий п.п. 133.4.1 НКУ). В противном случае распределение доходов считается нарушением НПО-условий и грозит исключением из Реестра НПО (п.п. 133.4.3 НКУ).

Правда, как оговорено п.п. 133.4.1 НКУ, не считается распределением доходов их использование на финансирование расходов, определенных п.п. 133.4.2 НКУ (т. е. по двум указанным выше направлениям: на содержание НПО и ведение уставной деятельности). Поэтому если доходы расходуются на такие цели, то выплаты членам/работникам (в частности, по гражданско-правовым договорам) не будут считаться нарушением.

Таким образом, НПО может тратить полученные доходы исключительно на свое содержание и осуществление уставной деятельности. А вот распределять их между «своими» (работниками, членами, связанными лицами) не имеет права.

Дальше более подробно о возможных расходах НПО.

Расходы на уставные цели

Неприбыльные организации осуществляют свою деятельность в порядке, определенном профильным законодательством — согласно закону, регулирующему деятельность соответствующей НПО. Поэтому, разумеется, что у разных НПО уставные цели разные. Однако в любом случае НПО вправе расходовать свои доходы на цели, закрепленные в ее уставных документах, ради которых, собственно, и создавалась НПО.

Поэтому, например:

— ОСМД могут расходовать средства на содержание придомовой территории, если такие расходы предусмотрены уставными документами (письмо ГФСУ от 07.12.2018 № 5141/6/99-99-15-02-02-15/ІПК);

— профсоюзы могут приобретать или арендовать спортинвентарь, если это предусмотрено уставом (письмо ГУ ГФС в г. Киеве от 12.12.2018 № 5204/ІПК/26-15-12-03-11);

— коммунальные некоммерческие предприятия (КНП) в рамках уставной деятельности могут обеспечивать работников спецодеждой и спецпитанием, оплачивать медосмотры и вакцинацию работников, информационно-консультационные услуги, связанные с направлением деятельности НПО, услуги по проведению инструктажей, учений по охране труда, оказанию первой медицинской помощи (письма ГНСУ от 19.03.2021 № 1071/ІПК/99-00-21-02-02-06, от 06.04.2021 № 1402/ІПК/99-00-21-02-02-06);

— религиозные организации могут использовать доходы для осуществления неприбыльной (благотворительной) деятельности, предусмотренной законом для религиозных организаций, в том числе предоставления гуманитарной помощи, осуществления благотворительной деятельности, милосердия (п.п. 133.4.2 НКУ) и т. п.

В общем, любые расходы, осуществленные НПО в рамках уставной деятельности, являются разрешенными и не грозят утратой неприбыльного статуса и исключением из Реестра НПО.

Расходы на содержание НПО

Второе возможное направление расходования средств — расходы на содержание НПО (т. е. расходы, связанные с обеспечением деятельности). К таким расходам, в частности, относятся: расходы на аренду помещений, оплату труда работников, коммунальные расходы, административные расходы и пр. Кстати, у благотворительных организаций сумма последних лимитируется (подробнее об этом «Ограничение 20 % на админрасходы»). Перечислим основные.

Аренда, коммуналка. Как у любого хозяйствующего субъекта, у НПО могут возникать расходы на аренду, охрану, уборку помещений; оплату коммунальных услуг и услуг связи и прочие расходы, связанные с функционированием офиса неприбыльной организации.

Оплата труда и ЕСВ. В круг разрешенных у НПО, безусловно, попадают зарплатные расходы — на оплату труда работников и начисление ЕСВ. Причем, на наш взгляд, под оплатой труда нужно понимать любые обязательные выплаты работникам, предусмотренные КЗоТ и трудовым договором. Поэтому, например, оплата больничных или суточных (не входящих в фонд оплаты труда по Инструкции № 5) не будет нарушением НПО-условий.

Также контролеры соглашаются с возможностью оплаты, например, коммунальным некоммерческим предприятием дополнительных отпусков, предоставляемых в соответствии с коллективным договором отдельным работникам по семейным обстоятельствам и погребению (письма ГНСУ от 14.07.2021 № 2751/ІПК/99-00-21-02-02-06, от 05.05.2021 № 1833/ІПК/99-00-21-02-02-06).

Матпомощь. Напомним, что ФОТ-составляющей является матпомощь систематического характера, предоставляемая всем или большинству работников, в том числе на оздоровление (п.п. 2.3.3 Инструкции № 5). Поэтому налоговики не против выплаты неприбыльщиками матпомощи из ФОТ (письма ГФСУ от 15.12.2017 № 3018/6/99-99-15-02-02-15/ІПК, от 19.06.2018 № 2727/6/99-99-15-02-02-15/ІПК). И признают, что выплаты работникам, включаемые в ФОТ, распределением доходов не являются и НПО-условия из п.п. 133.4.1.НКУ в таком случае не нарушаются.

Кроме того, контролеры соглашаются с возможностью выплаты, к примеру, КНП:

— матпомощи разового характера в соответствии с коллективным договором отдельным работникам по семейным обстоятельствам и, в частности, на погребение (письма ГНСУ от 14.07.2021 № 2751/ІПК/99-00-21-02-02-06, от 05.05.2021 № 1833/ІПК/99-00-21-02-02-06);

— матпомощи за счет целевых средств бюджетной программы работникам, которые были инфицированы коронавирусной болезнью (COVID-19), (письмо ГНСУ от 25.11.2021 № 4485/ІПК/99-00-21-02-02-06).

К тому же следует учесть, что не считается распределением доходов выплата материальной помощи неприбыльной организацией в рамках уставной деятельности. Поэтому если неприбыльная организация, к примеру, — профсоюз, то выплата матпомощи членам профсоюза (являющимся одновременно работниками/учредителями/участниками или прочим связанными лицами) не будет нарушением и основанием для исключения профсоюза из Реестра НПО (письма ГФСУ от 24.09.2018 № 4122/6/99-99-15-02-02-15/ІПК, ГУ ГФС в г. Киеве от 12.12.2018 № 5204/ІПК/26-15-12-03-11). Ведь выплату матпомощи профсоюзы, как правило, осуществляют в рамках уставной деятельности. Главное, чтобы по документам выплата матпомощи проходила не как наемному работнику/учредителю/участнику, а именно как члену профсоюза.

Похожая ситуация и у неприбыльщиков, получающих гуманитарную помощь. Они могут распределять ее в том числе и среди членов НПО (письма ГФСУ от 05.04.2018 № 1470/6/99-99-15-02-02-15/ІПК, от 22.08.2018 № 3653/6/99-99-15-02-02-15/ІПК).

Медстрахование. Также фискалы допускают, что КНП может за счет собственных средств или средств бюджета страховать своих работников и, в частности, заключать договора медицинского страхования: на случай инфицирования коронавирусом или ВИЧ-инфекцией или от несчастных случаев на транспорте и пр. (письма ГНСУ от 06.04.2021 № 1405/ІПК/99-00-21-02-02-06, от 23.03.2021 № 1109/ІПК/99-00-21-02-02-06, от 18.03.2021 № 1034/ІПК/99-00-21-02-02-06, от 05.03.2021 № 831/ІПК/99-00-21-02-02-06). А также оплачивать расходы на медицинское тестирование (COVID-тесты) работников в связи с распространением коронавирусной болезни (БЗ 102.04).

Выплаты по ГПД. Еще учтите, что НПО могут осуществлять выплаты (в том числе по гражданско-правовым договорам — ГПД) своим членам, учредителям, работникам и т. п., но только если такие выплаты связаны с финансированием расходов на содержание НПО или осуществление уставной деятельности (т. е. осуществляются по двум разрешенным направлениям). Тогда это распределением доходов не считается (нарушения не будет), а для НПО это обычные расходы (БЗ 102.04; письмо ГУ ГФС в Донецкой обл. от 30.11.2018 № 5028/ІПК/05-99-12-03-12).

Поэтому НПО имеет полное право купить у участника/работника/члена/другого связанного лица какой-нибудь товар или какие-то работы/услуги (например, арендовать имущество), если такие расходы соответствуют целям, определенным в п.п. 133.4.2 НКУ (ср. ).

Одним словом, запомните: неважно, кому («своим»/«чужим») происходят выплаты —

расходы неприбыльной организации должны быть связаны с уставной деятельностью или направлены на содержание НПО

Иначе выплата «своим» будет считаться распределением дохода, а выплата «чужим» — нецелевым использованием средств. И то, и то является нарушением требований п. 133.4 НКУ и грозит потерей НПО-статуса.

Учет наиболее распространенных расходов НПО приведем в таблице.

Расходы НПО

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | |

| Дт | Кт | ||

| 1 | Приобретены ТМЦ и основные средства | 20, 22, 15 | 631 |

| 2 | Приобретены услуги | 92, 94 | 685 |

| 4 | Отражены расходы на аренду помещения, коммуналку | 92 | 685 |

| 5 | Начислены зарплата, ЕСВ | 92 | 661, 651 |

| 6 | Начислена амортизация | 92 | 131 |

| 7 | Отражены расходы на выпуск собственной продукции | 23 | 20, 131, 661, 651, 685 |

| 8 | Оприходована готовая продукция | 26 | 23 |