Кто такие резервисты? Это лица, которые проходят службу в военном резерве Вооруженных Сил Украины (ВСУ), других военных формирований и предназначены для их комплектования в мирное время и в особый период.

За работниками, призванными на военную службу по призыву лиц из числа резервистов в особый период, во время действия особого периода сохраняются место работы, должность и средний заработок. Это прямо указано в ч. 3 ст. 119 КЗоТ. Рассмотрим, как это работает.

Сохраняем с_ и до_

Для граждан, которые зачислены в военный оперативный резерв после их увольнения с военной службы и призываются на военную службу по призыву лиц из числа резервистов в особый период, началом прохождения военной службы считается день отправления в воинскую часть из соответствующего территориального центра комплектования и соцподдержки (бывший военкомат, далее — ТЦК и СП). Именно с этого дня начинают работать гарантии, предусмотренные ч. 3 ст. 119 КЗоТ.

Выше мы отмечали, что максимальный срок, на который призывают сегодня резервистов, — 365 дней, отсчет которых начинается с 23.02.2022. Однако допускаем, что этот срок может быть продлен. Поэтому в общем случае за призванными резервистами место работы, должность и средний заработок сохраняем

на срок до окончания особого периода или до дня их фактического увольнения с военной службы

Однако если такие работники во время прохождения военной службы получат ранения (другие повреждения здоровья) и будут находиться на лечении в медзаведениях, или попадут в плен, или их признают безвестно отсутствующими, то срок сохранения гарантий будет другой. В таких случаях место работы и средний заработок следует сохранять до дня, следующего за днем их постановки на воинский учет в ТЦК и СП, СБУ, ВСР после их увольнения с военной службы в случае окончания ими лечения, возвращение из плена, появления их после признания безвестно отсутствующими или до дня объявления судом их умершими (ч. 5 ст. 119 КЗоТ).

Обязаны ли эти гарантии выполнять ФЛП-работодатели? Да, для них исключения нет.

Еще один важный момент. Гарантии в отношении сохранения места работы, должности и среднего заработка распространяются на всех без исключения работников, независимо от того, работают они по бессрочному или срочному трудовому договору, являются совместителями или работниками, трудоустроенными по основному месту работы.

Документальное

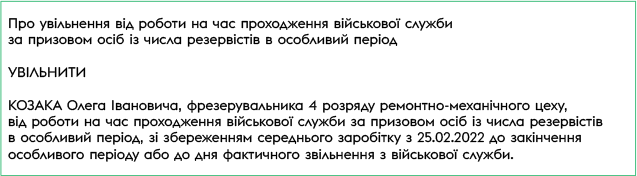

Призванные работники-резервисты освобождаются от работы (освобождаются от исполнения должностных обязанностей) в соответствии со ст. 119 КЗоТ. Текст приказа может быть следующим:

В табеле учета рабочего времени не отработанное работником время прохождения военной службы отражайте буквенным кодом «ІН» (цифровым кодом «22»).

Средняя зарплата

Среднюю зарплату рассчитывайте согласно Порядку № 100 исходя из выплат за последние 2 календарных месяца работы, которые предшествуют началу военной службы. То есть все дни мобилизации оплачиваете исходя из одной средней. Ежемесячно рассчитывать новую среднюю зарплату не нужно.

Выплачивайте средний заработок армейцу так же, как вы выплачиваете обычную зарплату, то есть в сроки, установленные в колдоговоре (в рабочие дни, не реже двух раз в месяц через промежуток времени, который не превышает 16 календарных дней, и не позже 7 дней после окончания периода, за который осуществляется выплата (ст. 115 КЗоТ).

Начисленные суммы вам придется выплачивать за счет собственных средств без их дальнейшей компенсации из бюджета.

Доплата до минималки. Сумма средней зарплаты «солдата предприятия» в сравнительных расчетах для целей выполнения трудового требования «не ниже минималки» участия не принимает. Ведь начислена она за неотработанное время. Поэтому,

если своему работнику в текущем месяце вы начислили только «боевую» среднюю зарплату, дотягивать ее до минзарплатного уровня и начислять ему трудовую доплату не нужно

На это обращает внимание Минсоцполитики в письмах от 13.02.2017 № 322/0/101-17/282 и от 17.02.2017 № 391/0/101-17/282 (ср. ).

НДФЛ и ВС. Суммы, которые вы начисляете, облагайте НДФЛ (по ставке 18 %) и ВС (по ставке 1,5 %) в общем порядке. Но при этом имейте в виду, что «солдаты предприятия» не имеют права на налоговую социальную льготу (см. п.п. 169.2.3 НКУ).

В разделе I 4ДФ начисленные работнику-резервисту суммы отражайте с признаком дохода «101».

ЕСВ. Из начисленных «солдату предприятия» сумм среднего заработка ЕСВ удерживайте также в общем порядке. Никаких поблажек здесь нет.

Причем, если призванный на военную службу работник трудоустроен по основному месту работы, соблюдайте требование об уплате ЕСВ с минзарплаты.

В Д1 средний заработок «солдат предприятия» отражают отдельной строкой, проставляя в графе 08 код категории застрахованного лица «47», если ставка ЕСВ 22 %, или же «66», если призванный резервист имеет инвалидность и ЕСВ на его доход начисляется по ставке 8,41 %.