Кто и когда подает

Сперва о тех, кто по итогам года подает декларацию. Это ФЛП, которые работали на общей системе налогообложения (п.п. 177.5.1 НКУ, БЗ 104.09):

— весь 2021 год;

— часть 2021 года Например, те ФЛП, которые были зарегистрированы посреди 2021 года, переходили с общей системы на упрощенку или наоборот.

Обратите внимание! Годовую декларацию о доходах ФЛП подают в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) года (пп. 177.5.1 и 49.18.5 НКУ).

ФЛП на общей системе подают декларацию за 2021 год не позднее 09.02.2022

В этот же срок подают декларацию и те ФЛП, которые в 2021 году получили только гражданские доходы (см. БЗ 104.09, а также подробнее см. «Общесистемщик с гражданским доходом: когда подать деку?»).

ФЛП подает декларацию в налоговый орган, по месту своего налогового адреса, то есть по месту регистрации согласно паспортным данным. Те ФЛП, которые в течение года переехали, но не изменили адрес, подают ее по старому месту.

Сделать это можно (пп. 49.3 и 49.5 НКУ): лично (с помощью уполномоченного лица); по почте с уведомлением о вручении и описью вложения (не позднее чем за 5 дней до окончания предельного срока подачи декларации); средствами электронной связи в электронной форме с использованием ЭЦП (не позднее окончания последнего часа дня, в котором истекает срок ее подачи).

Декларацию не подают только те ФЛП, которые в 2021 году не вели деятельность, не получали доход от предпринимательской деятельности, а также не имели других доходов с источником их происхождения из Украины и иностранных доходов (БЗ 104.09).

Когда платить

Задекларированные по итогам 2021 года обязательства ФЛП обязан уплатить в течение 10 календарных дней после предельного срока подачи декларации. Так как предельный срок уплаты приходится на выходной (20.02.2022), то, исходя из норм п. 57.1 НКУ, последний день, когда можно провести уплату, — 21.02.2022.

Учтите! В течение года ФЛП самостоятельно рассчитывал и платил авансовые суммы налоговых обязательств в сроки, установленные п.п. 177.5.1 НКУ. Так вот, такие авансы до подачи декларации учитываются как переплата. Поэтому по годовой декларации ФЛП платит не всю сумму налога, а за минусом авансов, уплаченных в течение 2021 года (БЗ 104.06).

ФЛП уплачивают общую сумму обязательств по НДФЛ и ВС как с предпринимательских, так и с гражданских доходов. Если образовалась переплата, ее можно зачесть в счет будущих платежей по НДФЛ и ВС (без подачи заявления) или вернуть на текущий счет (на основании заявления).

Общая информация

За 2021 год декларацию подают по новой форме (действует с 01.01.2022), утвержденной приказом № 859, в редакции приказа Минфина от 17.12.2020 г. № 783 (БЗ 104.09). Она дополнена новыми строками и приложениями для расшифровки сумм начисленного ЕСВ (подробнее о его заполнении см. «Как ФЛП-общесистемщику отчитаться по ЕСВ за 2021 год»), а также декларирования части прибыли контролируемой иностранной компании (приложение КИК). Правда, за 2021 год физлица приложение КИК еще не заполняют и не подают*.

* https://tax.gov.ua/media-tsentr/novini/547215.html

В остальном особых изменений нет. Заполняют декларацию на украинском языке (ч. 2 ст. 37 Закона № 2704). Денежные показатели в налоговой декларации проставляем в гривнях с копейками. В декларации должны быть указаны все обязательные реквизиты, предусмотренные ее формой, из перечисленных в пп. 48.3 и 48.4 НКУ. В противном случае она теряет статус налоговой декларации (см. пп. 48.1 и 48.2 НКУ).

С декларацией по-прежнему ФЛП может подавать еще три приложения. Для предпринимательских доходов — приложение Ф2. В приложении Ф1 показывают операции с инвестактивами, а приложение Ф3 предназначено для расчета налоговой скидки. Последние два приложения (Ф1 и Ф3), при отсутствии данных для их заполнения, не подают. А вот предпринимательское приложение Ф2 подавать вместе с декларацией нужно в любом случае. Даже если у ФЛП отсутствуют предпринимательские доходы (БЗ 104.09). Хотя на местах далеко не всегда принимают «пустые» приложения Ф2.

Рассмотрим подробнее порядок заполнения декларации о доходах. Начнем с предпринимательского приложения Ф2, так как его данные переносят в саму декларацию.

Приложение Ф2

До утверждения новой Типовой формы книги ФЛП должны были вести учет доходов и расходов в какой-то форме, и многие по совету налоговиков использовали старые Книги учета доходов и расходов ФЛП (далее — Книга УДР), но без регистрации.

Поэтому для заполнения раздела I приложения Ф2 используем (п. 177.10 НКУ):

1) часть данных (за период с 01.01.2021 по 16.07.2021) Книги УДР по форме, утвержденной приказом № 481;

2) часть данных (с 16.07.2021 по 31.12.2021) Типовой Книги по форме, утвержденной приказом № 261.

Таблица 1. Порядок заполнения приложения Ф2

| Код строки / номер графы | Что указывают |

| Шапка | |

| При заполнении приложения Ф2 к годовой декларации указывают: — регистрационный номер учетной карты ФЛП. Те ФЛП, которые отказались от идентификационного номера, указывают серию (при наличии) и номер паспорта; — отметку «Х» в графе «Звітна»; — в графе «Звітний податковий рік» ставим «2021» | |

| Раздел I. «Доходи від провадження господарської діяльності» | |

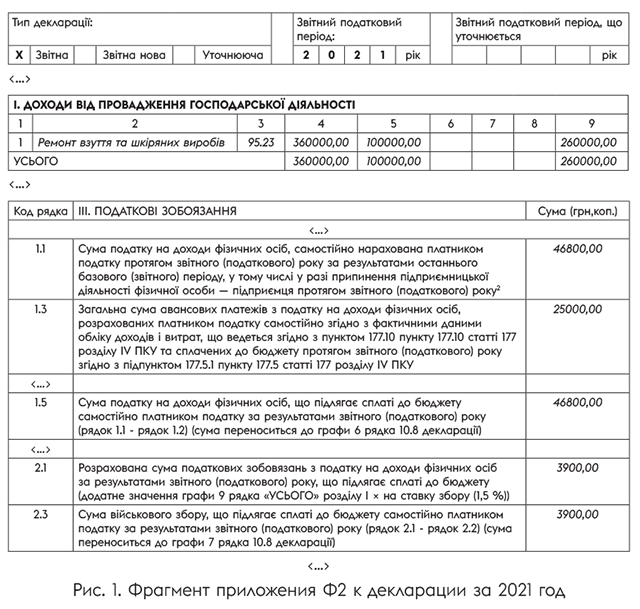

| Графы 2 и 3 | Указывают виды деятельности, от осуществления которых в 2021 году ФЛП получен доход, и их коды по КВЭД-2010*. Каждый вид/код записывается отдельной строкой |

| Графа 4 | Указывают сумму полученного дохода от осуществления соответствующего вида экономической деятельности. Если видов деятельности несколько, то, как и прежде, расшифровываем доходы в разрезе видов деятельности. При этом ни Книга УДР, ни Типовая форма так информацию не группируют. В таком случае для заполнения декларации ФЛП в течение года мог вести дополнительный аналитический учет по каждому виду деятельности. Хотя доходы по видам деятельности можно разделить «на глаз» (при этом помесячная разбивка не требуется). На итоговую сумму НДФЛ и ВС это никак не повлияет. Главное, чтобы значение стр. «Усього» по графе 4 приложения Ф2 было равно гр. 4 Книги УДР и Типовой формы |

| Графы 5, 6, 7, 8 | Указывают соответствующие предпринимательские расходы (в том числе и амортизацию в графе 8). Суммы расходов берем из гр. 6 — 8 Книги УДР и гр. 6 — 10 Типовой формы (годовые итоги) и распределяем их по видам деятельности. Как? Либо пропорционально доходу, либо согласно отдельному аналитическому учету ФЛП. При этом важно строго следить за тем, чтобы соблюдались такие равенства: «Усього» по гр. 5 = годовому итогу по гр. 6 Книги УДР и гр. 6 Типовой формы; «Усього» по гр. 6 = годовому итогу по гр. 7 Книги УДР и гр. 7, 8 Типовой формы; «Усього» по гр. 7 = годовому итогу по гр. 8 Книги УДР (без амортотчислений) и гр. 9 Типовой формы; «Усього» по гр. 8 = годовому итогу по гр. 8 Книги УДР (только амортотчисления) и гр. 10 Типовой формы |

| Графа 9 | Указывают сумму чистого налогооблагаемого дохода, рассчитанного по формуле, приведенной в названии графы. Положительное значение стр. «Усього» по гр. 9 = годовому итогу гр. 9 Книги УДР и гр. 11 Типовой формы. Если в итоге расчета получилось отрицательное значение (убыток), гр. 9 оставляем пустой. Итог из гр. 9 переносим в гр. 3 стр. 10.8 декларации. Важно! Убытки: (1) прошлого года на текущий год не переносятся, (2) текущего года от предпринимательской деятельности обязательства по НДФЛ и ВС с других доходов не уменьшают. Если у ФЛП один из видов деятельности убыточный, то налоговики предлагают в гр. 9 такой строки ставить прочерк (не заполнять). А значение строки «Усього» гр. 9 рассчитывать как сумму только положительных показателей гр. 9 (104.09 БЗ). Считаем, это не законно. Объектом налогообложения у предпринимателя является разница между общим налогооблагаемым доходом и документально подтвержденными расходами (п. 177.2 НКУ). А значит, у ФЛП в рамках года убытки от одного вида деятельности вполне могут быть покрыты за счет прибыли другого вида деятельности |

| Раздел II. «Інформація щодо нарахованої амортизації» | |

| Графа 3 | ФЛП, которые ведут учёт амортизации основных средств (ОС) и нематериальных активов (НМА) согласно пп. 177.4.6 — 177.4.9 НКУ, в разрезе четырех групп отражают стоимость объектов ОС и НМА на начало отчетного (2021) года. Данные по каждой из групп можно взять из гр. 10 приложения по учету амортизации к Типовой форме. Если объект ОС (НМА) приобретен «внутри» (не в начале) отчетного (2021) года, то в этом случае в гр. 3 ставим прочерк |

| Графа 4 | Отражают стоимость объектов ОС и НМА на конец года, по которым ФЛП начисляет амортизацию. Данные по каждой из групп можно взять из гр. 12 приложения по учету амортизации к Типовой форме |

| Графа 5 | Отражают сумму амортотчислений, начисленных ФЛП за текущий год в разрезе групп. Значения строк «Усього» по гр. 5 разд. ІІ и по гр. 8 разд. І приложения Ф2 должны быть равны |

| Раздел ІІІ. «Податкові зобов’язання з податку на доходи фізичних осіб / військового збору» | |

| Строка 1.1 | Рассчитывают сумму НДФЛ, которую ФЛП должен уплатить в бюджет по результатам 2021 года: чистый доход из графы 9 «Усього» раздела I умножаем на 18 % НДФЛ |

| Строка 1.2 | Заполняют те ФЛП, которые в 2021 году снялись с регистрации, подали «ликвидационную» декларацию, определили в ней обязательства по НДФЛ, а потом снова в 2021 году зарегистрировались как ФЛП. Подавая годовую декларацию, ранее начисленные в «ликвидационной» декларации обязательства по НДФЛ отражают в этой строке |

| Строка 1.3 | Отражают общую сумму авансовых платежей по НДФЛ согласно данным Книги УДР и Типовой формы каждого календарного квартала (кроме четвертого), и уплаченную в бюджет в течение 2021 года согласно п.п 177.5.1 НКУ |

| Строка 1.4 | Заполняют, если результат расчета по формуле (стр. 1.1 - стр. 1.3) получился отрицательным. Приводим (без знака «-») сумму излишне уплаченного НДФЛ, подлежащую зачислению в счет будущих платежей или возврату по п.п. 177.5.3 НКУ |

| Строка 1.5 | Положительное значение (стр. 1.1 - стр. 1.2). Декларируется вся сумма НДФЛ (без вычета авансов). Стр. 1.5 разд. ІІІ Ф2 переносят в гр. 6 стр. 10.8 разд. ІІ декларации. Хотя фактически ФЛП уплатит за минусом авансов, если они меньше общей суммы |

| Строка 2.1 | Рассчитывают сумму ВС, которую ФЛП должен уплатить в бюджет по результатам 2021 года: чистый доход из графы 9 «Усього» раздела I умножаем на 1,5 % ВС |

| Строка 2.2 | Заполняют ФЛП, прекратившие в течение года предпринимательскую деятельность и подавшие ранее «ликвидационную» декларацию. Указывают предпринимательские обязательства по ВС из «ликвидационной» декларации |

| Строка 2.3 | Отражают сумму ВС, подлежащую уплате в бюджет самостоятельно по результатам 2021 года. Значение этой строки переносят в гр. 7 стр. 10.8 разд. II декларации |

| Разделы IV и V заполняют самозанятые лица | |

Основная часть декларации

Таблица 2. Порядок заполнения декларации

| Поле / код строки | Что указывают |

| Раздел I. «Загальні відомості» | |

| Поле 1 | Ставят отметку «Х» в графе «Звітна» |

| Поле 2 | В графе «Звітний податковий період» указывают 2021 год |

| Поле 3 | Вписывают Ф. И. О. и налоговый номер ФЛП. Если в течение 2021 года или в 2022 году до подачи декларации ФЛП менял Ф. И. О., то в поле 3 сначала указываем его новые Ф. И. О., а в скобках — старые |

| Поле 4 | Указывают налоговый и почтовый адрес ФЛП |

| Поле 5 | ГНИ, в которую подают декларацию |

| Поле 6 | Обязательно отмечают, что ФЛП резидент, и как заполняет — самостоятельно или через уполномоченное лицо |

| Поле 7 | Ставят отметку «х» слева возле категории «підприємець» |

| Поле 8 | Ставят отметку «х» о сумме начисленного ЕСВ |

| Поле 9 | Если заполняет уполномоченное лицо, указывают его Ф. И. О. и налоговый номер |

| Раздел II. «Доходи, які включаються до загального річного оподатковуваного доходу» | |

| В этот раздел включают все доходы, полученные в отчетном году, которые облагаются НДФЛ и ВС. Заполняют его только после того, как заполнили приложение Ф2 | |

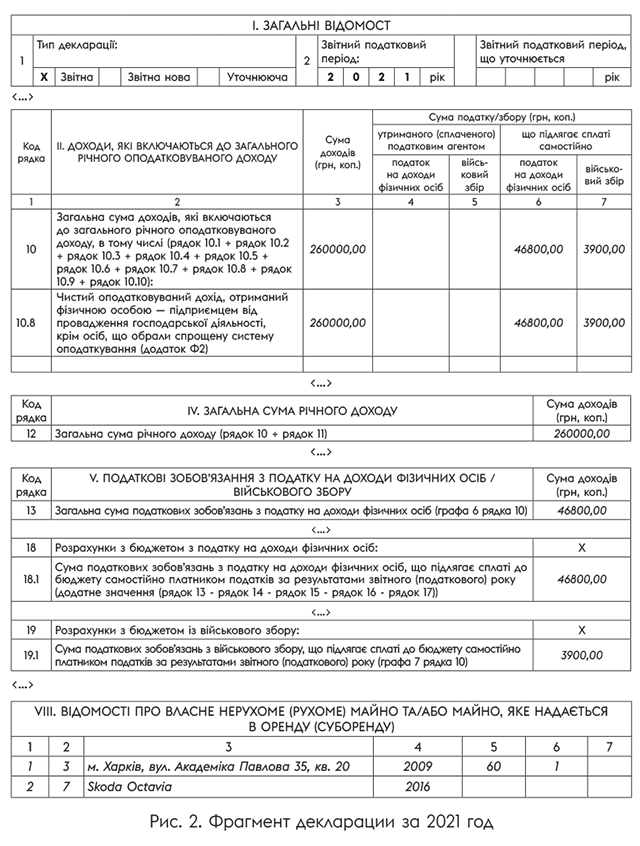

| Строки 10.1 — 10.7 | Указывают гражданские доходы. В гр. 3 разд. ІІ декларации приводят «грязную» сумму доходов, т. е. без вычета НДФЛ и ВС |

| Строка 10.8 | Здесь указывают чистый предпринимательский доход, полученный на общей системе. В гр. 3 указывают положительное значение гр. 9 стр. «Усього» разд. I приложения Ф2; авансы здесь не отражают (!). В гр. 6 переносят НДФЛ из стр. 1.5 разд. III приложения Ф2; в гр. 7 — значение ВС из стр. 2.3 разд. III приложения Ф2 |

| Раздел ІІІ. «Доходи, які не включаються до загального річного оподатковуваного доходу» | |

| Строка 11.1 | Заполняют, если в отчетном (налоговом) году ФЛП побывал на упрощенке. Справочно вписывают «единоналожный» доход, полученный в этом году |

| Строка 11.2 | Отражают доходы от операций по продаже (обмену) объектов движимого и/или недвижимого имущества, не подлежащие налогообложению по пп. 173.2 и 172.1 НКУ |

| Строка 11.3 | Отражают доходы, которые не являются объектом обложения НДФЛ и ВС: гражданские доходы, перечисленные в ст. 165 НКУ. В их числе и суммы полученного пособия по частичной безработице на период мер по борьбе с COVID-19 (103.02 БЗ) |

| Строка 11 | Ставят общую сумму необлагаемых доходов (стр. 11.1 + стр. 11.2 + стр. 11.3) |

| Раздел IV «Загальна сума річного доходу» | |

| Строка 12 | Показывают общую сумму годового дохода (строка 10 + строка 11) |

| Раздел V. «Податкові зобов’язання з податку на доходи фізичних осіб / військового збору» | |

| Строка 13 | Переносят данные из гр. 6 стр. 10 разд. ІІ декларации |

| Строка 14 | Переносят данные из стр. 7 приложения Ф3 к декларации |

| Строка 15 | Заполняют, если ФЛП в отчетном году осуществлял налогооблагаемую операцию по продаже (мене) недвижимости, уплатил по ней НДФЛ, но нотариальное удостоверение договора купли-продажи (мены) не состоялось, и теперь он хочет вернуть такую сумму НДФЛ |

| Строка 16 | Заполняют, если ФЛП получал иностранные доходы и воспользовался механизмом ухода от двойного налогообложения таких доходов путем зачета налога, уплаченного за рубежом, в счет налога, подлежащего уплате в Украине (п.п. 170.11.4 НКУ). Значение стр. 16 не может превышать значения стр. 13 декларации |

| Строка 17 | Показывают сумму НДФЛ с дохода, полученного от физлица-арендатора, не являющегося налоговым агентом, за аренду (субаренду, эмфитевзис) земельных участков, расположенных НЕ по налоговому адресу арендодателя (стр. 10.4.1). На эту сумму уменьшится налоговое обязательство по НДФЛ (стр. 18.1 декларации) |

| Строка 18 | Ставят только положительное значение расчета по формуле, приведенной в ее названии. Декларируется вся сумма НДФЛ (без вычета авансов). |

| Строка 18.2 | Заполняют, если в результате расчета по формуле, приведенной в ее названии, получилось отрицательное значение. Отражают НДФЛ, подлежащий возврату из бюджета по итогам 2021 года (без знака «-») |

| Строка 19 | Переносят данные из гр. 7 стр. 10 разд. ІІ декларации |

| Раздел VI. «Розрахунок податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» | |

| В этом разделе вы можете исправить ошибки, которые допустили при заполнении налоговых деклараций за прошлые налоговые периоды и выявили по истечении предельного срока их подачи. | |

| Раздел VII. «Реквізити банківського рахунку…» | |

| Заполняют, если претендуют на возврат образовавшейся переплаты по НДФЛ (если заполнена стр. 18.2 раздела V налоговой декларации). Излишне удержанный (уплаченный) НДФЛ (ВС) должны вернуть в течение 60 календарных дней после получения от вас декларации о доходах (п. 179.8 НКУ) | |

| Раздел VIII | |

| Приводят сведения о движимом и недвижимом имуществе, находящемся в собственности физлица по состоянию на конец 2021 года как на территории Украины, так и за ее пределами | |

На условном примере покажем порядок заполнения декларации.

Пример. В течение 2021 года предприниматель занимался ремонтом обуви и изделий из кожи (КВЭД-2010 95.23). По результатам 2021 года получил доход от предпринимательской деятельности в сумме 360 тыс. грн; расходы на приобретение ТМЦ для ремонта составили 100 тыс. грн; сумма уплаченных авансовых взносов — 25 тыс. грн. Гражданских доходов ФЛП не получал. В собственности имеет квартиру и легковой автомобиль.