Хто і коли подає

Спершу про тих, хто за підсумками року подає декларацію. Це ФОП, які працювали на загальній системі оподаткування (п.п. 177.5.1 ПКУ, БЗ 104.09):

— увесь 2021 рік;

— частину 2021 року. Наприклад, ті ФОП, які були зареєстровані в середині 2021 року, переходили із загальної системи на спрощенку або навпаки.

Зверніть увагу! Декларацію про доходи за підсумками року ФОП зобов’язані подати протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) року (пп. 177.5.1 і 49.18.5 ПКУ).

ФОП на загальній системі подають декларацію за 2021 рік не пізніше 09.02.2022

У цей же строк подають декларацію і ті ФОП, які в 2021 році отримали тільки громадянські доходи (див. БЗ 104.09, а також детальніше див. «Загальносистемник із громадянським доходом: коли подати деку?»).

ФОП подає декларацію до податкового органу за місцем своєї податкової адреси, тобто за місцем реєстрації згідно з паспортними даними. Ті ФОП, які протягом року переїхали, але не змінили адресу, подають її за старим місцем реєстрації.

Зробити це можна (пп. 49.3 і 49.5 ПКУ): особисто (за допомогою уповноваженої особи); поштою з повідомленням про вручення та описом вкладення (не пізніше ніж за 5 днів до закінчення граничного строку подання декларації); засобами електронного зв’язку в електронній формі з використанням ЕЦП (не пізніше за закінчення останньої години дня, в якому спливає строк її подання).

Декларацію не подають тільки ті ФОП, які в 2021 році не вели діяльності, не отримували дохід від підприємницької діяльності, а також не мали інших доходів із джерелом їх походження з України та іноземних доходів (БЗ 104.09).

Коли платити

Задекларовані за підсумками 2021 року зобов’язання ФОП має сплатити протягом 10 календарних днів після граничного строку подання декларації. Оскільки граничний строк сплати припадає на вихідний (20.02.2022), то, враховуючи норми п. 57.1 ПКУ, останній день, коли можна провести оплату, — 21.02.2022.

Врахуйте! Протягом року ФОП самостійно розраховував і сплачував авансові суми податкових зобов’язань у строки, установлені п.п. 177.5.1 ПКУ. Так от, такі аванси до подання декларації враховуються як переплата. Тому за річною декларацією ФОП платить не всю суму податку, а за мінусом авансів, сплачених протягом 2021 року (БЗ 104.06).

ФОП сплачують загальну суму зобов’язань з ПДФО та ВЗ як із підприємницьких, так і з громадянських доходів. Якщо утворилася переплата, її можна зарахувати в рахунок майбутніх платежів з ПДФО та ВЗ (без подання заяви) або повернути на поточний рахунок (на підставі заяви).

Загальна інформація

За 2021 рік декларацію подають за новою формою (діє з 01.01.2022), затвердженою наказом № 859, у редакції наказу Мінфіну від 17.12.2020 № 783 (БЗ 104.09). Вона доповнена новими рядками і додатками для розшифровки сум нарахованого ЄСВ (детальніше про його заповнення див. «Як ФОП-загальносистемнику відзвітувати з ЄСВ за 2021 рік»), а також декларування частини прибутку контрольованої іноземної компанії (додаток КІК). Щоправда, за 2021 рік фізичні особи додаток КІК ще не заповнюють і не подають*.

* https://tax.gov.ua/media-tsentr/novini/547215.html

Більше особливих змін немає. Заповнюють декларацію українською мовою (ч. 2 ст. 37 Закону № 2704). Грошові показники в податковій декларації проставляємо в гривнях з копійками. У декларації мають бути зазначені всі обов’язкові реквізити, передбачені її формою, із перерахованих в пп. 48.3 і 48.4 ПКУ. Інакше вона втрачає статус податкової декларації (див. пп. 48.1 і 48.2 ПКУ).

З декларацією, як і раніше, ФОП може подавати ще три додатки. Для підприємницьких доходів — додаток Ф2. У додатку Ф1 показують операції з інвестактивами, а додаток Ф3 призначений для розрахунку податкової знижки. Останні два додатки (Ф1 і Ф3), за відсутності даних для їх заповнення, не подають. А ось підприємницький додаток Ф2 подавати разом із декларацією треба у будь-якому випадку, навіть якщо у ФОП відсутні підприємницькі доходи (БЗ 104.09). Хоча на місцях далеко не завжди приймають «порожні» додатки Ф2.

Розглянемо детальніше порядок заповнення декларації про доходи. Розпочнемо з підприємницького додатка Ф2, оскільки його дані переносять в саму декларацію.

Додаток Ф2

До затвердження нової Типової форми книги ФОП повинні були вести облік доходів і витрат у якійсь формі, і багато хто за порадою податківців використовував старі Книги обліку доходів і витрат ФОП (далі — Книга ОДВ), але без реєстрації.

У такому разі для заповнення розділу I додатка Ф2 такі ФОП мають використовувати (п. 177.10 ПКУ):

1) частину даних (за період з 01.01.2021 по 16.07.2021) Книги ОДВ за формою, затвердженою наказом № 481;

2) частину даних (з 16.07.2021 по 31.12.2021) Типової Книги за формою, затвердженою наказом № 261.

Таблиця 1. Порядок заповнення додатка Ф2

| Код рядка / номер графи | Що вказують |

| Шапка | |

| При заповненні Ф2 до річної декларації вказують: — реєстраційний номер облікової картки ФОП. Ті ФОП, які відмовилися від ідентифікаційного номера, вказують серію (за наявності) і номер паспорта; — відмітку «Х» у графі «Звітна»; — у графі «Звітний податковий рік» ставимо «2021» | |

| Розділ I «Доходи від провадження господарської діяльності» | |

| Графи 2 і 3 | Вказують види діяльності, від здійснення яких у 2021 році ФОП отримано дохід, та їх коди за КВЕД-2010*. Кожен вид/код записується окремим рядком |

| Графа 4 | Вказують суму отриманого доходу від здійснення відповідного виду економічної діяльності. Якщо видів діяльності декілька, то, як і раніше, розшифровуємо доходи в розрізі видів діяльності. При цьому ані Книга ОДВ, ані Типова форма так інформацію не групує. У такому разі для заповнення декларації ФОП протягом року міг вести додатковий аналітичний облік за кожним видом діяльності. Хоча доходи за видами діяльності можна розділити «на око», на підсумкову суму ПДФО та ВЗ це ніяк не вплине. Головне, щоб значення ряд. «Усього» по графі 4 додатка Ф2 = гр. 4 Книги ОДВ і Типової форми |

| Графи 5, 6, 7, 8 | Вказують відповідні підприємницькі витрати (у тому числі й амортизацію у графі 8). Суми витрат беремо з гр. 6 — 8 Книги ОДВ і гр. 6 — 10 Типової форми (річні підсумки) і розподіляємо їх за видами діяльності. Як? Або пропорційно доходу, або згідно з окремим аналітичним обліком ФОП. При цьому важливо чітко стежити за тим, щоб дотримувалася така рівність: «Усього» по гр. 5 = річному підсумку по гр. 6 Книги ОДВ і гр. 6 Типової форми; «Усього» по гр. 6 = річному підсумку по гр. 7 Книги ОДВ і гр. 7, 8 Типової форми; «Усього» по гр. 7 = річному підсумку по гр. 8 Книги ОДВ (без амортвідрахувань) і гр. 9 Типової форми; «Усього» по гр. 8 = річному підсумку по гр. 8 Книги ОДВ (тільки амортвідрахування) і гр. 10 Типової форми |

| Графа 9 | Вказують суму чистого оподатковуваного доходу, розрахованого за формулою, наведеною в назві графи. Позитивне значення ряд. «Усього» по гр. 9 = річному підсумку гр. 9 Книги ОДВ і гр. 11 Типової форми. Якщо у результаті розрахунку вийшло від’ємне значення (збиток), гр. 9 залишаємо порожньою. Підсумок із гр. 9 переносимо в гр. 3 ряд. 10.8 декларації. Важливо! Збитки: (1) минулого року на поточний рік не переносяться, (2) поточного року від підприємницької діяльності зобов’язання з ПДФО і ВЗ з інших доходів не зменшують. Якщо у ФОП декілька видів діяльності й один із них збитковий, то податківці пропонують у графі 9 такого рядка ставити прочерк (не заповнювати). А значення рядка «Усього» графи 9 розраховувати як суму позитивних показників графи 9 за всіма видами діяльності (104.09 БЗ). Вважаємо, це незаконно. Об’єктом оподаткування у підприємця є різниця між загальним оподатковуваним доходом і документально підтвердженими витратами (п. 177.2 ПКУ). Тобто у ФОП у межах року збитки від одного виду діяльності цілком можуть бути покриті за рахунок прибутку від іншого виду діяльності |

| Розділ II «Інформація щодо нарахованої амортизації» | |

| Графа 3 | ФОП, які ведуть облік амортизації основних засобів (ОЗ) і нематеріальних активів (НМА) згідно з пп. 177.4.6 — 177.4.9 ПКУ, у розрізі чотирьох груп відображають вартість об’єктів ОЗ і НМА на початок звітного (2021) року. Дані по кожній із груп можна узяти з гр. 10 додатка з обліку амортизації до Типової форми. Якщо об’єкт ОЗ (НМА) придбаний «в середині» (не на початку) звітного (2021) року, то в цьому випадку в гр. 3 ставимо прочерк |

| Графа 4 | Відображають вартість об’єктів ОЗ і НМА на кінець року, за якими ФОП нараховує амортизацію. Дані по кожній із груп можна узяти з гр. 12 додатка з обліку амортизації до Типової форми |

| Графа 5 | Відображають суму амортвідрахувань, нарахованих ФОП за поточний рік у розрізі груп. Значення рядків «Усього» по гр. 5 розд. ІІ і по гр. 8 розд. І додатка Ф2 мають бути рівні |

| Розділ ІІІ «Податкові зобов’язання з податку на доходи фізичних осіб / військового збору» | |

| Рядок 1.1 | Розраховують суму ПДФО, яку ФОП повинен сплатити до бюджету за результатами 2021 року: чистий дохід із графи 9 «Усього» розділу I множимо на 18 % ПДФО |

| Рядок 1.2 | Заповнюють ті ФОП, які в 2021 році знялися з реєстрації, подали «ліквідаційну» декларацію, визначили в ній зобов’язання з ПДФО, а потім знову в 2021 році зареєструвалися як ФОП. Подаючи річну декларацію, раніше нараховані в «ліквідаційній» декларації зобов’язання з ПДФО відображають у цьому рядку |

| Рядок 1.3 | Відображають загальну суму авансових платежів з ПДФО, розраховану ФОП на підставі фактичних даних, зазначених у Книзі ОДВ і Типовій формі кожного календарного кварталу (окрім IV), і сплачену до бюджету протягом 2021 року згідно з п.п 177.5.1 ПКУ |

| Рядок 1.4 | Заповнюють, якщо результат розрахунку за формулою (ряд. 1.1 - ряд. 1.3) вийшов від’ємним. Наводимо (без знака «-») суму надмірно сплаченого ПДФО, що підлягає зарахуванню в рахунок майбутніх платежів або поверненню ФОП відповідно до п.п. 177.5.3 ПКУ |

| Рядок 1.5 | Заповнюють, якщо результат розрахунку за формулою (ряд. 1.1 - ряд. 1.2) вийшов позитивним. Декларується вся сума ПДФО (без відрахування авансу) як така, що підлягає сплаті до бюджету самостійно ФОП за результатами 2021 року. Значення ряд. 1.5 розд. ІІІ додатка Ф2 переносять у гр. 6 ряд. 10.8 розд. ІІ декларації. Хоча фактично ФОП сплатить за мінусом авансів, якщо вони менші від загальної суми (див. про це на початку статті) |

| Рядок 2.1 | Розраховують суму ВЗ, яку ФОП повинен сплатити до бюджету за результатами 2021 року: чистий дохід із графи 9 «Усього» розділу I множимо на 1,5 % ВЗ |

| Рядок 2.2 | Заповнюють ФОП, які припинили протягом року підприємницьку діяльність і подали раніше «ліквідаційну» декларацію. Вказують підприємницькі зобов’язання з ВЗ із «ліквідаційної» декларації |

| Рядок 2.3 | Відображають суму ВЗ, що підлягає сплаті до бюджету самостійно за результатами 2021 року. Значення цього рядка переносять у гр. 7 ряд. 10.8 розд. II декларації |

| Розділи IV і V заповнюють самозайняті особи | |

Основна частина декларації

Таблиця 2. Порядок заповнення декларації

| Номер поля / код рядка | Що вказують |

| Розділ I «Загальні відомості» | |

| Поле 1 | Ставлять позначку «х» у графі «Звітна» |

| Поле 2 | У графі «Звітний податковий період» вказують 2021 рік |

| Поле 3 | Вписують П. І. Б. і податковий номер ФОП. Якщо протягом 2021 року або в 2022 році до подання декларації ФОП змінював П. І. Б., то в полі 3 спочатку вказуємо його нові П. І. Б., а в дужках — старі |

| Поле 4 | Вказують податкову і поштову адреси ФОП |

| Поле 5 | ДПІ, в яку подають декларацію |

| Поле 6 | Обов’язково зазначають, що ФОП є резидентом, і як заповнює — самостійно або через уповноважену особу |

| Поле 7 | Ставлять позначку «х» ліворуч біля категорії «підприємець» |

| Поле 8 | Ставлять позначку «х» про суму нарахованого ЄСВ |

| Поле 9 | Якщо заповнює уповноважена особа, то додатково вказують її П. І. Б. і податковий номер |

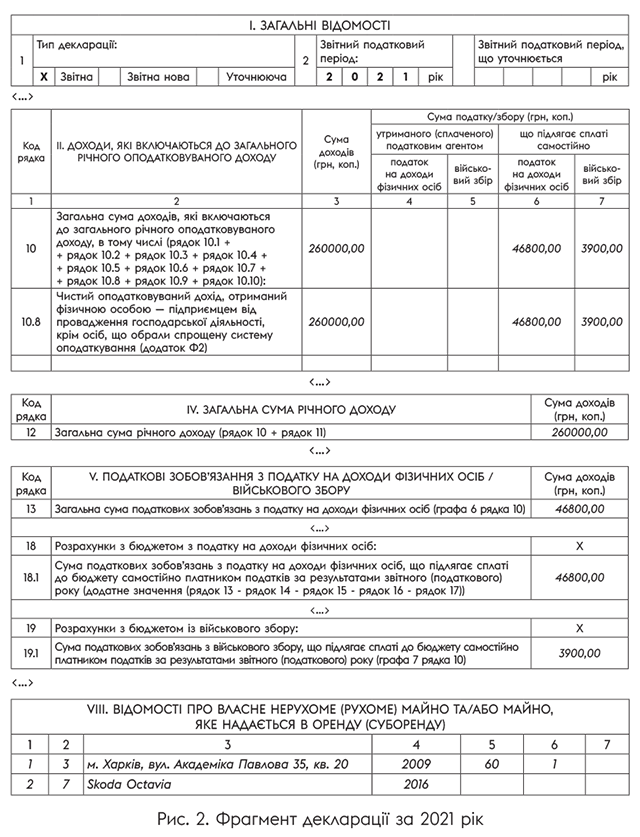

| Розділ II «Доходи, які включаються до загального річного оподатковуваного доходу» | |

| У цей розділ включають усі доходи, отримані у звітному році, які оподатковуються ПДВО і ВЗ. Заповнюють його тільки після того, як заповнили додаток Ф2 | |

| Рядки 10.1 — 10.7 | Вказують громадянські доходи. У гр. 3 розд. ІІ декларації наводять «грязну» суму доходів, тобто без віднімання ПДФО і ВЗ |

| Рядок 10.8 | Тут вказують чистий підприємницький дохід, отриманий на загальній системі. У гр. 3 вказують позитивне значення гр. 9 ряд. «Усього» розд. I додатка Ф2; аванси тут не відображають (!). У гр. 6 переносять суму з ряд. 1.5 розд. III додатка Ф2; у гр. 7 — з ряд. 2.3 розд. III додатка Ф2 |

| Розділ ІІІ «Доходи, які не включаються до загального річного оподатковуваного доходу» | |

| Рядок 11.1 | Заповнюють, якщо у звітному (податковому) році ФОП побував на спрощенці. Довідково вписують «єдиноподатний» дохід, отриманий цього року |

| Рядок 11.2 | Відображають доходи від операцій з продажу (обміну) об’єктів рухомого та/або нерухомого майна, що не підлягають оподаткуванню згідно з пп. 173.2 і 172.1 ПКУ |

| Рядок 11.3 | Відображають доходи, які не є об’єктом оподаткування ПДФО і ВЗ: цивільні доходи, перераховані у ст. 165 ПКУ. З ними відображають суму отриманої допомоги по частковому безробіттю на період заходів щодо запобігання COVID-19 (103.02 БЗ) |

| Рядок 11 | Ставлять загальну суму неоподатковуваних доходів (ряд. 11.1 + ряд. 11.2 + ряд. 11.3) |

| Розділ IV «Загальна сума річного доходу» | |

| Рядок 12 | Показують загальну суму річного доходу (рядок 10 + рядок 11) |

| Розділ V «Податкові зобов’язання з податку на доходи фізичних осіб / військового збору» | |

| Рядок 13 | Переносять дані з гр. 6 ряд. 10 розд. ІІ декларації |

| Рядок 14 | Переносять дані з ряд. 7 додатка Ф3 до декларації |

| Рядок 15 | Заповнюють, якщо ФОП у звітному році здійснював оподатковувану операцію з продажу (міни) нерухомості, сплатив за нею ПДФО, але нотаріальне посвідчення договору купівлі-продажу (міни) не відбулося, і тепер він хоче повернути таку суму ПДФО |

| Рядок 16 | Заповнюють, якщо ФОП отримував іноземні доходи і скористався механізмом відходу від подвійного оподаткування таких доходів шляхом заліку податку, сплаченого за кордоном, у рахунок податку, що підлягає сплаті в Україні (п.п. 170.11.4 ПКУ). Значення ряд. 16 не може перевищувати значення ряд. 13 декларації (див. вище) |

| Рядок 17 | Показують суму ПДФО з доходу, отриманого від особи-орендаря, що не є податковим агентом, за оренду (суборенду, емфітевзис) земельних ділянок, розташованих НЕ за податковою адресою орендодавця (ряд. 10.4.1). На цю суму зменшиться податкове зобов’язання з ПДФО (ряд. 18.1 декларації) |

| Рядок 18 | Ставимо тільки позитивне значення розрахунку за формулою, наведеною в її назві. Декларується вся сума ПДФО (без вирахування авансів) |

| Рядок 18.2 | Заповнюють, якщо в результаті розрахунку за формулою, наведеною в її назві, вийшло від’ємне значення. Відображають ПДФО, що підлягає поверненню з бюджету за підсумками 2021 року (без знака «-»). |

| Рядок 19 | Переносять дані з гр. 7 ряд. 10 розд. ІІ декларації |

| Розділ VI «Розрахунок податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» | |

| У цьому розділі ви можете виправити помилки, яких припустилися при заповненні податкових декларацій за минулі податкові періоди і виявили після закінчення граничного строку їх подання | |

| Розділ VII «Реквізити банківського рахунку…» | |

| Рядок 25 заповнюють, якщо претендують на повернення переплати, що утворилася, з ПДФО (якщо заповнений ряд. 18.2 розділу V податкової декларації). Надміру утриманий (сплачений) ПДФО (ВЗ) повинні повернути протягом 60 календарних днів після отримання від вас декларації про доходи (п. 179.8 ПКУ) | |

| Розділ VIII | |

| Наводять відомості про рухоме та нерухоме майно, що знаходиться у власності фізичної особи станом на кінець 2021 року як на території України, так і за її межами | |

Приклад. Протягом 2021 року підприємець займався ремонтом взуття та виробів із шкіри (КВЕД-2010 95.23). Має дохід від підприємницької діяльності — 360 тис. грн; витрати на придбання ТМЦ — 100 тис. грн; сплатив авансом — 25 тис. грн. Має квартиру й автомобіль.