Поставка каких товаров/услуг имеет ритмичный/непрерывный характер, плательщик определяет самостоятельно исходя из условий договора (см. БЗ 101.16). Также стороны имеют право самостоятельно установить в договоре периодичность составления сводных ритмичных НН (см. письма ГНСУ от 29.03.2021 № 1247/ІПК/99-00-21-03-02-06 и ГФСУ от 20.04.2018 № 1770/6/99-99-15-03-02-15/ІПК, БЗ 101.16). А следовательно, с учетом условий договора в течение месяца на покупателя может быть составлена одна или несколько сводных ритмичных НН. Составление нескольких сводных ритмичных НН (если договором периодичность их составления не установлена) не является нарушением (см. письмо ГНСУ от 23.10.2021 № 4040/ІПК/99-00-21-03-02-06). Поэтому если ошиблись и не учли какие-то ритмичные поставки, то на них можем составить отдельную сводную НН. То есть сводных ритмичных НН может быть одна, две и больше в месяц, но не меньше одной.

В сводную НН можно включать ритмичные поставки покупателю по разным договорам (см.письмо ГНСУ от 10.10.2019 № 702/6/99-00-07-03-02-15/ІПК, БЗ 101.16).

Составить сводную ритмичную НН не позже последнего дня месяца можно и на ритмичные поставки, осуществленные покупателю в течение одного дня (см. письма ГНСУ от 26.11.2021 № 4532/ІПК/99-00-21-03-02-06, ГУ ГНС во Львовской обл. от 02.03.2021 № 762/ІПК/13-01-18-04-09).

Сводные ритмичные НН можно составлять и на ритмичные услуги (см. письмо ГНСУ от 24.09.2020 № 3998/ІПК/99-00-05-06-02-06). Правда, учтите, что налоговики не разрешают составлять сводные ритмичные НН на аренду, но позволяют на компенсацию коммуналки при аренде (см. письмо ГФСУ от 04.08.2016 № 26595/7/99-99-15-03-02-17; БЗ 101.16).

Составляя сводные ритмичные НН на отгрузку, сумму предоплат в них не учитываем (исключение — кассовики по п. 44 подразд. 2 разд. ХХ НКУ, которые сводные ритмичные НН составляют по авансам). Поэтому если сумма предоплаты, которая поступила в течение месяца, превышает стоимость товаров, поставленных за месяц, то на разницу (оплату, не перекрытую отгрузками) не позже последнего дня месяца составляем обычную НН (абзац одиннадцатый п. 19 Порядка № 1307).

При возврате товара покупателем до составления сводной ритмичной НН к такой сводной НН заносим свернутые данные — фактически поставленные покупателю товары (см. БЗ 101.15). А вот если поставка уже попала в сводную НН, то при возврате товара корректировки проводим в общем порядке (с оформлением РК).

Имейте в виду: составлять сводные ритмичные НН — право (а не обязанность) плательщика. Поэтому, какие составлять НН (своды ритмичные или обычные), плательщики имеют право решить самостоятельно (письмо ГНСУ от 29.03.2021 № 1247/ІПК/99-00-21-03-02-06).

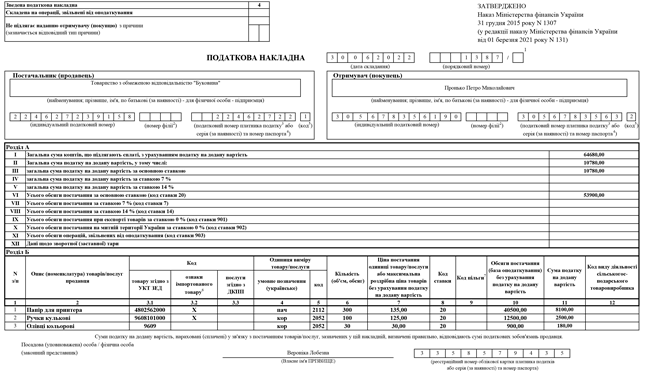

Как заполнять сводные ритмичные НН?

Сводная ритмичная НН на НДС-плательщика. Такие НН составляем на каждого покупателя — плательщика НДС поименно (конечно, при условии, что поставки на соответствующего контрагента имеют ритмичный характер).

В верхней левой части сводно-ритмичной НН в поле «Сводная налоговая накладная» указываем код признака сводности «4». Заметьте: в НН на незакрытый аванс код сводности «4» не проставляем.

В графе 2 «Описание (номенклатура) товаров/услуг продавца» табличного раздела Б указываем всю номенклатуру товаров/услуг, поставленных в течение месяца, за который составляем такую сводную ритмичную НН (п. 19 Порядка № 1307). В остальном никаких особенностей в заполнении таких НН нет.

Сводная ритмичная НН на неплательщика НДС. На все ритмичные поставки неплательщикам НДС можно составить одну сводную ритмичную НН* (п. 201.4 НКУ, п. 19 Порядка № 1307). То есть выписывать отдельную сводную НН на каждого неплательщика НДС не нужно.

* При поставке товаров/услуг за наличные конечным потребителям (не зарегистрированным плательщиками НДС), расчеты за которые проводятся через кассу/РРО и/или ПРРО, банк или платежное устройство составляем итоговую, а не сводную ритмичную НН (см. БЗ 101.16).

Заполняем сводную ритмичную НН на неплательщика так (см. БЗ 101.16):

— в графе «Сводная налоговая накладная» делаем отметку «4»;

— в графе «Не подлежит предоставлению получателю (покупателю) по причине» проставляем отметку «Х» и указываем тип причины 02 «Составлена на поставку неплательщику налога»;

— в графе «Получатель (покупатель)» указываем «Неплательщик»;

— в строке «Индивидуальный налоговый номер» получателя (покупателя)» проставляем условный ІНН «100000000000»;

— строки «Налоговый номер плательщика налога или серия (при наличии) и номер паспорта» и «код» (признак источника налогового номера покупателя) не заполняем;

— в графе 2 «Описание (номенклатура) товаров/услуг продавца» табличной части Б сводной ритмичной НН указываем всю номенклатуру поставленных в течение месяца товаров/услуг (п. 19 Порядка № 1307).