НН по услугам, полученными от нерезидента с местом поставки на территории Украины, составляют по первому событию (датой оплаты за услуги или получением услуг, то есть датой оформления документа, который удостоверяет факт поставки услуг нерезидентом, п. 187.8 НКУ). Регистрируют ее в общие сроки регистрации, принимая во внимание то, в какой половине месяца была составлена НН (п. 201.10 НКУ).

Особенность:

зарегистрированная НН по услугам нерезидента не только подтверждает начисление НО, но и одновременно является основанием для отражения НК (п. 198.2, п.п. «г» п. 201.11, пп. 201.12, 208.2 НКУ)

При этом НО покупатель услуг у нерезидента в любом случае отражает в декларации по НДС (строка 6) в том периоде, когда они возникли. Даже если налоговую накладную он вообще не составлял. А вот НК отражается в строке 13 декларации, только если НН составлена и зарегистрирована в ЕРНН (п. 198.2 НКУ). Обратите внимание на НК по услугам от нерезидента по операциям февраля — мая 2022. Ставить НК можно на основании первички, но при условии своевременной регистрации НН (то есть до 15.07.2022).

К сведению! Если предприятие приобретает у нерезидента льготную услугу, то есть услугу, освобожденную от НДС, то возникает вопрос: выписывать ли на льготные услуги от нерезидента льготную НН?

Нет, на льготные услуги от нерезидента не надо составлять льготную НН и отражать такую операцию в декларации. Тем более что строк для этого в декларации не предусмотрено (нерезидентские строки 6 и 13 предназначены для отражения сумм с НДС).

Такой же вывод касается и приобретения у нерезидентов необъектных услуг.

Базой налогообложения для услуг, которые поставляются нерезидентами на таможенной территории Украины, является договорная (контрактная) стоимость таких услуг с учетом налогов и сборов, за исключением НДС, которые включаются в цену поставки. Определенная стоимость пересчитывается в национальную валюту по валютному (обменному) курсу Нацбанка на дату возникновения НО.

Обращаем внимание! Налоги (сборы), начисленные (уплаченные) нерезидентом на территории своей страны, если они включены в договорную (контрактную) стоимость услуг, также включаются в базу обложения НДС (БЗ 101.20).

НДС начисляется «сверху» на эту базу на дату первого события.

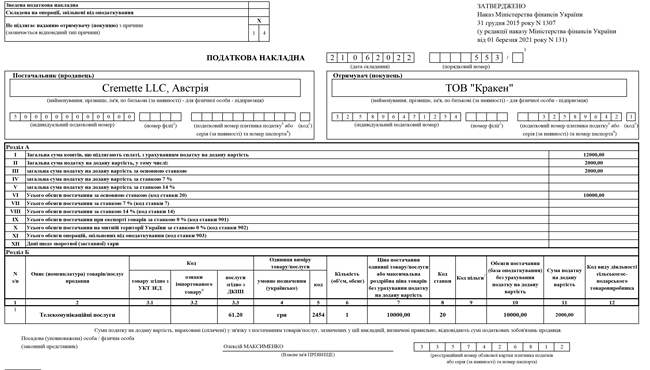

Заполнять НН на услуги от нерезидента следует в таком порядке:

1) в верхней левой части такой НН делается соответствующая пометка «X» и указывается тип причины «14» — Составленная получателем (покупателем) услуг от нерезидента;

2) данные о поставщике услуг заполняются так;

— в строке «Постачальник (продавець)» указывается наименование (Ф. И. О.) нерезидента и через запятую — страна, в которой зарегистрирован продавец (нерезидент).

К сведению! В случае отсутствия возможности перевести наименование нерезидента с иностранного языка на государственный язык плательщик НДС — резидент в такой НН в строке «Постачальник (продавець)» может указать наименование нерезидента без перевода на государственный язык (БЗ 101.16);

— в строке «Індивідуальний податковий номер постачальника (продавця)» такой НН проставляется условный ИНН «500000000000»;

— строка «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заполняется. Также в этой связи не заполняете и строка «код», которая идет за строкой «Податковий номер платника податку або серія (за наявності) та номер паспорта» (п. 4 Порядка № 1307);

3) в строках, отведенных для заполнения данных покупателя, получатель (покупатель) услуг у нерезидентов указывает собственные данные.

При этом стоит учитывать, что реквизит «Податковий номер платника податку або серія (за наявності) та номер паспорта» для получателя (покупателя), как и код, который ставится возле этого реквизита, также заполняется — получатель услуг приводит свои данные.

Остальные реквизиты заполняются в соответствии с нормами Порядка № 1307. То есть резиденту при заполнении такой НН следует также обязательно заполнить графу 3.3 раздела Б. А именно в ней нужно указать код услуги, которую предоставляет нерезидент на территории Украины согласно ГКПУ.

Графу 4 и 5 раздела Б следует заполнять также по общим правилам. То есть в графе 4 указываете условное обозначение единицы измерения услуги, которую вам предоставил нерезидент, а в графе 5 — ее код из КСОЕИУ. И только в случае если в графе 4 указано условное обозначение единицы измерения, которая отсутствует в КСОЕИУ (например, услуга), то графа 5 не заполняется.