ПН за послугами, отриманими від нерезидента з місцем поставки на території України складають за першою подією (датою оплати за послуги або отриманням послуг, тобто датою оформлення документа, що засвідчує факт постачання послуг нерезидентом, п. 187.8 ПКУ). Реєструють її у загальні строки реєстрації, зважаючи на те, в якій половині місяця була складена ПН (п. 201.10 ПКУ).

Особливість:

зареєстрована ПН з послуг нерезидента не лише підтверджує нарахування ПЗ, але й одночасно є підставою для відображення ПК (п. 198.2, п.п. «г» п. 201.11, пп. 201.12, 208.2 ПКУ)

При цьому ПЗ покупець послуг у нерезидента в будь-якому випадку відображає в декларації з ПДВ (рядок 6) в тому періоді, коли вони виникли. Навіть якщо податкову накладну він взагалі не складав. А от ПК відображається в рядку 13 декларації, тільки якщо ПН складено та зареєстровано в ЄРПН (п. 198.2 ПКУ). Зверніть увагу на ПК по послугах від нерезидента по операціям лютого-травня 2022. Ставити ПК можна на підставі первинки, але при умові своєчасної реєстрації ПН (тобто до 15.07.2022)

До відома! Якщо підприємство придбаває у нерезидента пільгову послугу, тобто послугу звільнену від ПДВ, то виникає запитання: чи виписувати на пільгові послуги від нерезидента пільгову ПН?

Ні, на пільгові послуги від нерезидента не треба складати пільгову ПН і відображати таку операцію в декларації. Тим паче, що рядків для цього в декларації не передбачено (нерезидентські рядки 6 і 13 призначені для відображення сум із ПДВ).

Такий же висновок стосується і придбання у нерезидентів необ’єктних послуг.

Базою оподаткування для послуг, які постачаються нерезидентами на митній території України, є договірна (контрактна) вартість таких послуг з урахуванням податків та зборів, за винятком ПДВ, що включаються до ціни постачання. Визначена вартість перераховується в національну валюту за валютним (обмінним) курсом Нацбанку на дату виникнення ПЗ.

Звертаємо увагу! Податки (збори), нараховані (сплачені) нерезидентом на території своєї країни, якщо вони включені до договірної (контрактної) вартості послуг, також включаються до бази оподаткування ПДВ (БЗ 101.20).

ПДВ нараховується «зверху» на цю базу на дату першої події.

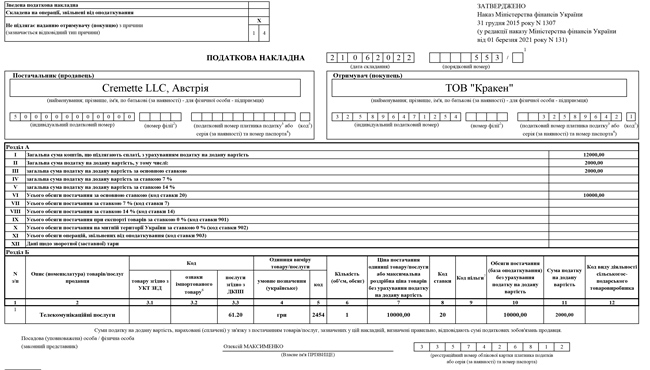

Заповнювати ПН на послуги від нерезидента слід в такому порядку:

1) у верхній лівій частині такої ПН робиться відповідна помітка «X» та зазначається тип причини «14» — Складена отримувачем (покупцем) послуг від нерезидента;

2) дані про постачальника послуг заповнюються так;

— у рядку «Постачальник (продавець)» зазначається найменування (П. І. Б.) нерезидента та через кому — країна, в якій зареєстрований продавець (нерезидент).

До відома! У разі відсутності можливості перекласти найменування нерезидента з іноземної мови на державну мову платник ПДВ — резидент, в такій ПН у рядку «Постачальник (продавець)» може вказати найменування нерезидента без перекладу на державну мову (БЗ 101.16);

— у рядку «Індивідуальний податковий номер постачальника (продавця)» такої ПН проставляється умовний ІПН «500000000000»;

— рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється. Також в зв’язку з цим не заповнюєте і рядок «код», що іде за рядком «Податковий номер платника податку або серія (за наявності) та номер паспорта» (п. 4 Порядку № 1307);

3) у рядках, відведених для заповнення даних покупця, отримувач (покупець) послуг у нерезидентів зазначає власні дані.

При цьому варто враховувати, що реквізит «Податковий номер платника податку або серія (за наявності) та номер паспорта» для отримувача (покупця), як і код, що ставиться біля цього реквізиту, також заповнюється — отримувач послуг наводить свої дані.

Решта реквізитів заповнюються відповідно до норм Порядку № 1307. Тобто резиденту при заповненні такої ПН слід також обов’язково заповнити графу 3.3 розділу Б. А саме в ній слід вказати код послуги, яку надає нерезидент на території України згідно з ДКПП.

Графу 4 та 5 розділу Б слід заповнювати також за загальними правилами. Тобто у графі 4 вказуєте умовне позначення одиниці виміру послуги, що вам надав нерезидент, а у графі 5 її код із КСПОВО. І тільки у випадку коли в графі 4 зазначено умовне позначення одиниці виміру, яка відсутня в КСПОВО (наприклад, послуга), то графа 5 не заповнюється.