НН на «минбазу» составляется в случае, когда договорная цена (цена поставки) ниже минимальной базы налогообложения, определенной абз. 2 п. 188.1 НКУ.

Минимальная база обложения НДС определяется на уровне:

— цены приобретения — для товаров (услуг);

— обычной цены — для самостоятельно изготовленных товаров / готовой продукции, услуг;

— балансовой (остаточной) стоимости — для необоротных активов. А в случае отсутствия учета необоротных активов — исходя из обычной цены.

При поставке по цене ниже «минбазы», составляются две НН (п. 15 Порядка № 1307):

(1) первая (на покупателя) — на фактическую цену поставки (договорную стоимость). Заполняется она в обычном порядке (в зависимости от того, является покупатель плательщиком НДС или нет). Составляется она на дату «первого события» (получения оплаты от покупателя или отгрузки товаров / работ / услуг / необоротных активов).

2) вторая — на сумму превышения «минбазы» над фактической ценой (НН на «минбазу»). Эта НН не предоставляется покупателю, а остается у продавца (тип причины в поле «Не підлягає наданню отримувачу (покупцю) з причини» — «15»).

Обратите внимание:

НН на «минбазу» (на разницу между «минбазой» и договорной стоимостью) не составляется на операции, которые облагаются налогом по ставке 0 % (в том числе экспорт) и на операции, освобожденные от налогообложения

Какой датой составляется «минбазная» НН? У налогоплательщиков есть выбор:

— или составлять сводную «минбазную» НН (даже если такая операция была всего одна) — не позже последнего числа месяца, в котором были дешевые или безвозмездные поставки. Зарегистрировать такую «минбазную» НН надо до 15 календарного дня (включительно) следующего месяца;

— или составлять «индивидуальные» НН на «минбазу». В таком случае НН должна составляться той же датой, что и НН на фактическую цену поставки. Такую НН также нужно зарегистрировать в ЕРНН в стандартные сроки.

Может быть случай, когда получили аванс от покупателя за еще не приобретенный товар (то есть цена приобретения его пока что не известна). В таком случае налоговики «минбазную» НН разрешают составлять датой фактической поставки (отгрузки) товаров покупателю (101.16 БЗ).

Давайте посмотрим на особенности составления «минбазных» НН.

Если составляем:

— «индивидуальную» «минбазную» НН, то делаем отметку «Х» в поле «Не підлягає наданню отримувачу (покупцю) з причини» и указываем тип причины «15»;

— сводную «минбазную» НН — в поле «Зведена податкова накладна» ставим код признака «3» (п. 11 Порядка № 1307). При этом тип причины в поле «Не підлягає наданню отримувачу (покупцю) з причини» также указывается «15».

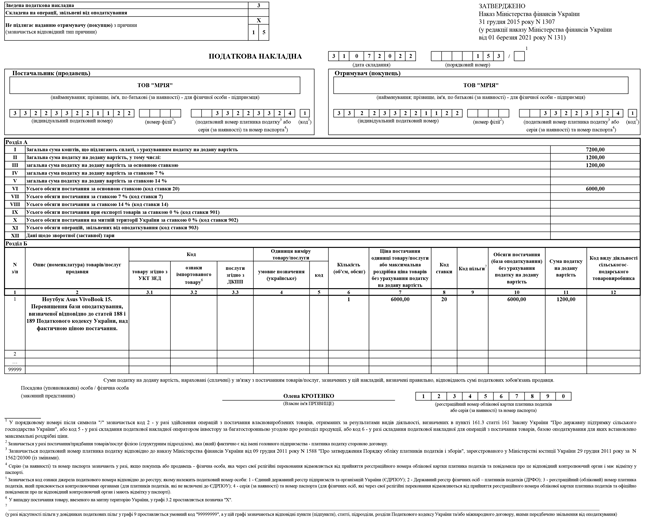

В строках, предназначенных для данных продавца, и в строках, отведенных для данных покупателя, поставщик (продавец) указывает собственные данные (п. 15 Порядка № 1307). В том числе заполняется и реквизит налоговый номер. И для продавца, и для покупателя плательщик указывает свой налоговый номер (так же, как и ИНН).

В графе 2 «Опис (номенклатура) товарів/послуг продавця» табличной части НН кроме собственно наименования товара продавец прописывает следующий текст: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання».

При этом графы 3.1, 3.2, 3.3, 4, 5, 12 раздела Б в «минбазной» НН не заполняются (п.п. 10 п. 16 Порядка № 1307).

В графе 7 НН указывается разница между «минбазой» и фактической ценой поставки без НДС.

Остальные графы НН заполняются без особенностей.

Пример. Предприятие (плательщик НДС) 05.07.2022 осуществило реализацию объекта основных средств — ноутбука Asus VivoBook 15 другому предприятию-покупателю. Договорная стоимость — 12000 грн (в т. ч. НДС — 2000 грн).

Балансовая стоимость ноутбука на начало периода поставки — 16000 грн.

Разница между «минбазной» и договорной стоимостью составляет 6000 грн (16000 грн - 10000 грн).

Доначислен НДС 1200 грн (6000 грн х 20 %).

Предприятие составило две НН:

— первую (на дату отгрузки — 05.07.2022) исходя из договорной стоимости (на сумму 12000 грн с НДС);

— вторую (сводную — последним числом месяца поставки) — исходя из суммы превышения «минбазы» НДС над договорной стоимостью поставки.

Как должен быть заполнен НН на «минбазу» по условиям этого примера, смотрите ниже.