ПН на «мінбазу» складається у разі коли договірна ціна (ціна постачання) є нижчою за мінімальну базу оподаткування, визначену абз. 2 п. 188.1 ПКУ.

Мінімальна база оподаткування ПДВ визначається на рівні:

— ціни придбання — для товарів (послуг);

— звичайної ціни — для самостійно виготовлених товарів/готової продукції, послуг;

— балансової (залишкової) вартості — для необоротних активів. А у разі відсутності обліку необоротних активів — виходячи із звичайної ціни.

При постачанні за ціною нижче «мінбази», складаються дві ПН (п. 15 Порядку № 1307):

(1) перша (на покупця) — на фактичну ціну постачання (договірну вартість). Заповнюється вона в звичайному порядку (залежно від того чи є покупець платником ПДВ чи ні). Складається вона на дату «першої події» (отримання оплати від покупця або відвантаження товарів/робіт/послуг/необоротних активів).

2) друга — на суму перевищення «мінбази» над фактичною ціною (ПН на «мінбазу»). Ця ПН не надається покупцю, а залишається в продавця (тип причини у полі «Не підлягає наданню отримувачу (покупцю) з причини» — «15»).

Зверніть увагу:

ПН на «мінбазу» (на різницю між «мінбазою» і договірною вартістю) не складається на операції, що оподатковуються за ставкою 0 % (у тому числі експорт) та на операції, звільнені від оподаткування.

Якою датою складається «мінбазна» ПН? У платників податків є вибір:

— або складати зведену «мінбазну» ПН (навіть якщо така операція була всього одна) — не пізніше останнього числа місяця, в якому були дешеві чи безоплатні постачання. Зареєструвати таку «мінбазну» ПН треба до 15 календарного дня (включно) наступного місяця;

— або складати «індивідуальні» ПН на «мінбазу». В такому разі ПН має складатися тією ж датою, що й ПН на фактичну ціну постачання. Таку ПН також потрібно зареєструвати в ЄРПН в стандартні строки.

Може бути випадок, коли отримали аванс від покупця за ще не придбаний товар (тобто ціна придбання його поки що не відома). У такому разі податківці «мінбазну» ПН дозволяють складати датою фактичного постачання (відвантаження) товарів покупцю (101.16 БЗ).

Давайте подивимося на особливості складення «мінбазних» ПН.

Якщо складаємо:

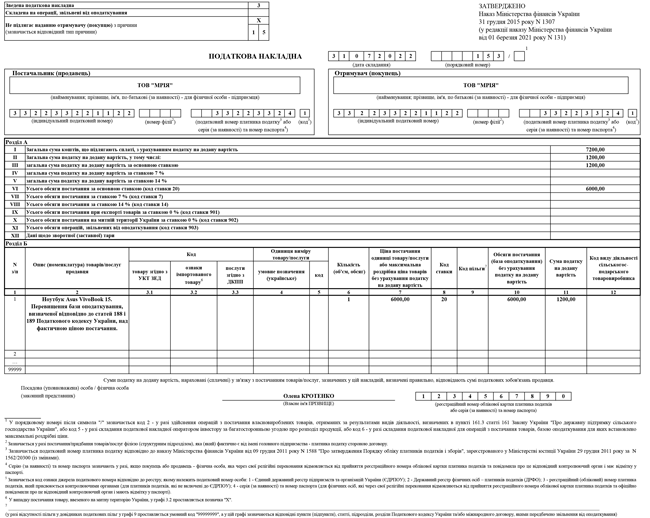

— «індивідуальну» «мінбазну» ПН, то робимо позначку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причини» і зазначаємо тип причини «15»;

— зведену «мінбазну» ПН — у полі «Зведена податкова накладна» ставимо код ознаки «3» (п. 11 Порядку № 1307). При цьому тип причини у полі «Не підлягає наданню отримувачу (покупцю) з причини» також зазначається «15».

В рядках, призначених для даних продавця, і в рядках, відведених для даних покупця, постачальник (продавець) зазначає власні дані (п. 15 Порядка № 1307). В тому числі заповнюється і реквізит податковий номер. І для продавця, і для покупця платник зазначає свій податковий номер (так само, як і ІПН).

У графі 2 «Опис (номенклатура) товарів/послуг продавця» табличної частини ПН крім власне найменування товару, продавець прописує наступний текст: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання».

При цьому графи 3.1, 3.2, 3.3, 4, 5, 12 розділу Б у «мінбазній» ПН не заповнююються (п.п. 10 п. 16 Порядку № 1307).

В графі 7 ПН зазначається різниця між «мінбазою» та фактичною ціною постачання без ПДВ.

Інші графи ПН заповнюються без особливостей.

Приклад. Підприємство (платник ПДВ) 05.07.2022 здійснило реалізацію об’єкта основних засобів — ноутбука Asus VivoBook 15 іншому підприємству—покупцю. Договірна вартість — 12000 грн (в т.ч. ПДВ — 2000 грн).

Балансова вартість ноутбука на початок періоду постачання — 16000 грн.

Різниця між «мінбазною» і договірною вартістю складає 6000 грн (16000 грн — 10000 грн).

Донараховано ПДВ 1200 грн. (6000 грн. х 20 %).

Підприємство склало дві ПН:

— першу (на дату відвантаження — 05.07.2022) виходячи з договірної вартості (на суму 12000 грн з ПДВ);

— другу (зведену — останнім числом місяця постачання) — виходячи з суми перевищення «мінбази» ПДВ над договірною вартістю постачання.

Як має бути заповнена ПН на «мінбазу» за умовами цього прикладу дивіться нижче.