Бывшими в употреблении товарами считаются товары, которые были в пользовании не менее года и пригодны для дальнейшего использования в неизменном состоянии или после ремонта, а также транспортные средства, которые не подпадают под определение нового транспортного средства (п. 189.3 НКУ).

НДС-последствия продажи приобретенных бывших в употреблении товаров зависят от того, у кого мы их приобрели.

Если у плательщика НДС (то есть имели «на входе» налоговый кредит) — то продажа этого бывшего в употреблении товара с точки зрения НДС не имеет никаких особенностей. То есть НН в этом случае заполняется в стандартном порядке (как на обычную поставку). Разве что надо обратить внимание на то, что код УКТ ВЭД, если речь идет о бывшем в употреблении автомобиле, должен указываться как для бывших в употреблении автомобилей. Например, для легковых автомобилей с объемом двигателя от 1000 до 1500 см3, прописан код:

— 8703 22 10 00 — если они новые;

— 8703 22 90 — для автомобилей, которые использовались (8703 22 90 10 — не более 5 лет; 8703 22 90 30 — свыше 5 лет).

Другое дело — если мы купили бывший в употреблении товар у неплательщика НДС и в дальнейшем осуществляем перепродажу этого товара. В таком случае в соответствии с п. 189.3 НКУ базой обложения НДС является позитивная разница между ценой продажи и ценой приобретения таких товаров. То есть

налоговые обязательства (НО) в этом случае рассчитываются не из всей продажной стоимости, а только из «дельты».

Если вы осуществляете продажу б/у автомобиля, приобретенного у неплательщика, то надо учесть, что ценой продажи б/у транспортного средства считается: договорная (контрактная) стоимость, но не ниже обычных цен (п. 189.3 НКУ).

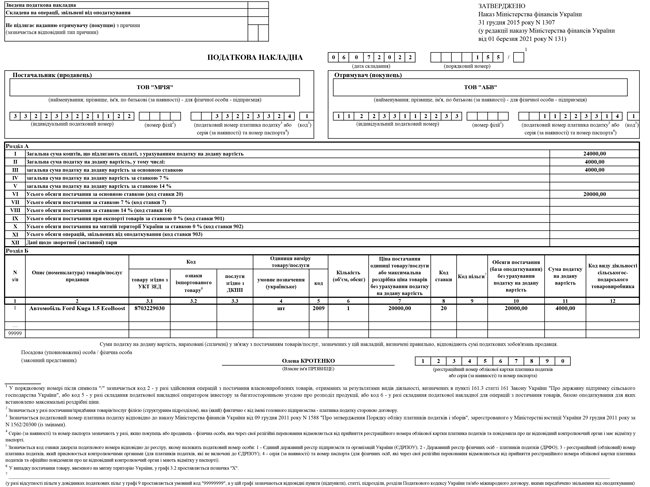

Как должна составляться НН на такую «специфическую» базу налогообложения?

С датой составления такой НН все понятно. Здесь будет действовать правило «первого события». То есть НН мы должны составить или на дату зачисления средств от покупателя, или на дату отгрузки товара.

А вот с заполнением НН не все так гладко. К сожалению, Порядок № 1307 не содержит никаких особенностей в отношении составления НН на операции по поставке б/у товаров, налогооблагаемых согласно п. 189.3 НКУ. Учитывая, что база налогообложения специфическая (не цена продажи),

заполнить эту НН на сумму поставки (на договорную сумму) / сумму оплаты не получится

На наш взгляд, НН в этом случае следует заполнять так:

В гр. 2 НН указывается номенклатура товара, который поставляется.

В гр. 3.1 — указывается код УКТ ВЭД товара. Учитывая, что товар приобретен у неплательщика НДС, — придется определить его самостоятельно. Опять же отметим, что если имеет место продажа приобретенного б/у автомобиля, то код УКТ ВЭД должен быть, как для бывших в употреблении автомобилей.

Графы 4-5 — заполняются без особенностей.

В графе 6 — указывает количество поставленных товаров.

В графе 7 — (!) логично указывать не цену поставки, а базу поставки (то есть разницу между ценой продажи и ценой приобретения товаров). Поскольку, если мы укажем цену поставки, то не выйдем на нашу «специфическую» базу налогообложения.

В графе 10 — соответственно тоже будет указана разница между ценой продажи и ценой приобретения товаров.

В графе 11 — сумма НДС будет рассчитана из базы поставки (разницы между ценой продажи и ценой приобретения товаров).

Пример. Предприятие (ООО «Мечта») приобрело б/у автомобиль «Ford Kuga 1.5 EcoBoost» у неНДСника за 80000 грн, а хочет продать его предприятию — плательщику НДС за 100000 грн (цена без НДС).

База налогообложения в данном случае — 20000 грн (100000 грн - 80000 грн).

В первичных документах на продажу б/у авто указываем цену продажи автомобиля без НДС — 100000 грн, НДС — 4000 грн (20000 грн х 20 %), стоимость с НДС — 104000 грн.

Допустим, отгрузка этого автомобиля (первое событие) покупателю ООО «АБВ» состоялось 06.07.2022.

НН в этом случае, на наш взгляд, заполняется так, как показано ниже.