Вживаними товарами вважаються товари, що були в користуванні не менше року та придатні для подальшого користування у незмінному стані чи після ремонту, а також транспортні засоби, які не підпадають під визначення нового транспортного засобу (п. 189.3 ПКУ).

ПДВ-наслідки продажу придбаних вживаних товарів залежать від того у кого ми їх придбали.

Якщо у платника ПДВ (тобто мали «на вході» податковий кредит) — то продаж цього вживаного товару з точки зору ПДВ немає ніяких особливостей. Тобто ПН в цьому випадку заповнюється в стандартному порядку (як на звичайне постачання). Хіба що треба звернути увагу на те, що код УКТ ЗЕД, якщо мова йде про вживаний автомобіль, повинен зазначатися як для вживаних автомобілів. Наприклад, для легкових автомобілів з об’ємом двигуна від 1000 до 1500 см3 прописаний код:

— 8703 22 10 00 — якщо вони нові;

— 8703 22 90 — для автомобілів, що використовувалися (8703 22 90 10 — не більше 5 років; 8703 22 90 30 — понад 5 років).

Інша справа — якщо ми купили вживаний товар у неплатника ПДВ і надалі здійснюємо перепродаж цього товару. В такому випадку відповідно до п. 189.3 ПКУ базою оподаткування ПДВ є позитивна різниця між ціною продажу та ціною придбання таких товарів. Тобто

податкові зобов’язання (ПЗ) в цьому випадку розраховуються не з усієї продажної вартості, а тільки з «дельти».

Якщо ви здійснюєте продаж б/в автомобілю, придбаного у неплатника, то треба врахувати, що ціною продажу б/в транспортного засобу вважається: договірна (контрактна) вартість, але не нижче звичайних цін (п. 189.3 ПКУ).

Як має складатися ПН на таку «специфічну» базу оподаткування?

З датою складання такої ПН все зрозуміло. Тут буде діяти правило «першої події». Тобто ПН ми маємо скласти або на дату зарахування коштів від покупця, або на дату відвантаження товару.

А ось з заповненням ПН не все так гладко. Нажаль, Порядок № 1307 не містить ніяких особливостей щодо складання ПН на операції з постачання б/в товарів, оподатковуваних згідно з п. 189.3 ПКУ. Враховуючи що база оподаткування специфічна (не ціна продажу)

заповнити цю ПН на суму постачання (на договірну суму) /суму оплати не вийде.

На наш погляд ПН в цьому випадку слід заповнювати так:

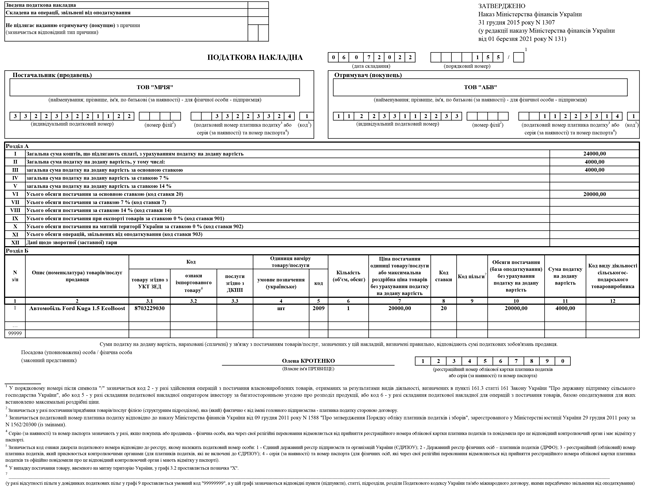

В гр. 2 ПН вказується номенклатура товару, що поставляється.

В гр.3.1 — зазначається код УКТ ЗЕД товару. Враховуючи, що товар придбаний у неплатника ПДВ, — доведеться визначити його самостійно. Знову ж зазначимо, що якщо має місце продаж придбаного б/в автомобіля, то код УКТ ЗЕД має бути, як для вживаних автомобілів.

Графи 4-5 — заповнюються без особливостей.

В графі 6 — вказуємо кількість поставлених товарів.

В графі 7 — (!) логчіно вказувати не ціну постачання, а базу постачання (тобто різницю між ціною продажу та ціною придбання товарів). Оскільки, якщо ми вкажемо ціну постачання, то не вийдемо на нашу «специфічну» базу оподаткування.

В графі 10 — відповідно теж буде зазначена різниця між ціною продажу та ціною придбання товарів.

В графі 11 — сума ПДВ буде розрахована з бази постачання (різниці між ціною продажу і ціною придбання товарів).

Приклад. Підприємство (ТОВ «Мрія») придбало б/в автомобіль «Ford Kuga 1.5 EcoBoost» у неПДВшника за 80000 грн, а хоче продати його підприємству-платнику ПДВ за 100000 грн. (ціна без ПДВ).

База оподаткування в даному випадку — 20000 грн. (100000 грн - 80000 грн).

В первинних документах на продаж б/в авто вказуємо ціну продажу автомобіля без ПДВ — 100000 грн., ПДВ — 4000 грн. (20000 грн. х 20 %), вартість з ПДВ — 104000 грн.

Припустимо, відвантаження цього автомобілю (перша подія) покупцю ТОВ «АБВ» відбулося 06.07.2022.

ПН в цьому випадку, на наш погляд, заповнюється так, як показано нижче.